Содержание

- 1 Основания для взноса

- 2 Беспроцентный рублевый заем от физлица — участника ООО

- 3 Внесение денежных средств через банкомат

- 4 Еще один вариант: увеличить уставный капитал ООО за счет дополнительных вкладов участников

- 5 Внесение участниками денежного вклада в имущество ООО без увеличения уставного капитала

- 6 Взнос учредителя на расчетный счет поэтапно

- 7 Бухгалтерский учет

- 8 Что лучше?

- 9 Налог на прибыль организаций

- 10 Налоговые последствия

- 11 Выводы

Основания для взноса

На сегодняшний день существует несколько разновидностей взносов в зависимости от целевого назначения операции. Выделяют следующие основания:

- Увеличение уставного капитала. До непосредственной операции, как правило, проводится собрание учредителей. Операция выполняется только в том случае, если большинством голосов выражено согласие с данной идеей. Изменение размера уставного капитала подлежит фиксации в налоговом органе.

- Увеличение чистых активов компании. В результате данной операции размер уставного капитала остается без изменений.

- Пополнение резервов. В результате внесения денежных средств, учредитель сохраняет право на дивиденды. А денежные средства, внесенные им, переходят в собственность организации.

- Пополнение добавочного капитала. В данном случае предметом вложения могут являться не только денежные средства, но имущественные ценности, которые учредитель направляет на формирование добавочного капитала.

- Предоставление возвратного займа. Денежные средства учредитель предоставляет компании на основании договора, в котором прописываются условия выдачи денежных ссуд, а также сроки, по окончании которых деньги должны возвращаться учредителю.

Беспроцентный рублевый заем от физлица — участника ООО

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Алгоритм действий для этого способа таков.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Учтите, что когда заем предоставляет физлицо, договор займа считается заключенным не с момента его подписания, а только с момента передачи суммы займа заемщику.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.

Получить помощь от учредителя компании можно не только деньгами, но и материальными ценностями (материалы, товары, станки, транспорт). В таком случае при составлении бухгалтерской записи дебетуются счета, соответствующие полученным ценностям, а по кредиту отражаются бухсчета 66 либо 67, в зависимости от срока кредита.

Например, получение материально-производственных запасов будет отражено по дебету счета 10 «Материалы», а по кредиту 66 или 67 счета с учетом срока предоставления МПЗ во временное пользование. Аналогичные записи составляются и при получении основных средств (сч. 01), готовой продукции (сч. 41), валюты (сч. 52) и прочего.

Следовательно, операции по получению кредита от собственника не отличаются от операции по получению займа от юридического лица, проводки аналогичны.

Рассмотрим типовые проводки на конкретных примерах.

Пример № 1. Беспроцентный займ от учредителя, проводки.

ООО «Весна» заключило договор о получении беспроцентного кредита в сумме 400 000 рублей. Срок пользования по договору — 9 месяцев. По истечению срока договора компания вернула средства учредителю.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Получен беспроцентный краткосрочный займ на расчетный счет |

51 |

66 |

400 000 |

|

Заемный капитал возвращен в полном объеме по истечению срока пользования |

66 |

51 |

400 000 |

Пример № 2. Получен займ от учредителя, проводки для долгосрочного договора с процентами.

ООО «Весна» заключило долгосрочное соглашение на предоставление средств в сумме 6 000 000 рублей на срок 5 лет. За пользование предоставленными капиталами предусмотрена плата в размере 10 % от всей суммы. По условиям соглашения ежемесячный платеж составляет 100 000 рублей по основному долгу и 10 000 рублей по процентам.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Поступил займ от учредителя в кассу, проводки |

50 |

67 |

6 000 000 |

|

Отражены проводки по процентам по полученным займам |

08 «Капитальные вложения» — если займ получен на создание инвестиционного актива 91 Субсчет «Прочие расходы» — если цель кредита не связана с инвестиционными активами. |

67 |

600 000 (6 000 000 × 10 %) |

|

Произведена оплата ежемесячного платежа и процентов с расчетного счета |

67 |

51 |

110 000 (100 000 10 000) |

Внесение денежных средств через банкомат

Внести средства на счет юрлица могут только в том случае, если есть следующие документы:

- решение учредителей об увеличении УК;

- выписка из ЕГРЮЛ, подтверждающие изменения данных о юрлице;

- договор о предоставлении беспроцентного займа (между учредителем и организацией);

- договор о предоставлении безвозмездной помощи (между учредителем и организацией).

Одним из самых трудоемких способов взноса учредителя на расчетный счет считается увеличение размера уставного капитала. Если в остальных случаях достаточным является наличие соответствующего договора, то в данном случае потребуется решение учредителей, а также подтверждение того факта, что данные о корректировке сведений зафиксированы в ЕГРЮЛ.

Для того, чтобы упростить процесс перечисления денежных средств, банки предлагают пользоваться услугами банкоматов – терминалы самообслуживания. Данной услугой воспользоваться могут не только физические лица, но и организации. Порядок внесения денежных средств на расчетный счет через терминал будет следующим:

- получение кода плательщика в банковском отделении;

- выбор терминала;

- поиск раздела, необходимого для оплаты данной услуги, переход в раздел;

- внесение полученного кода, а также выполнение операций, следуя подсказкам.

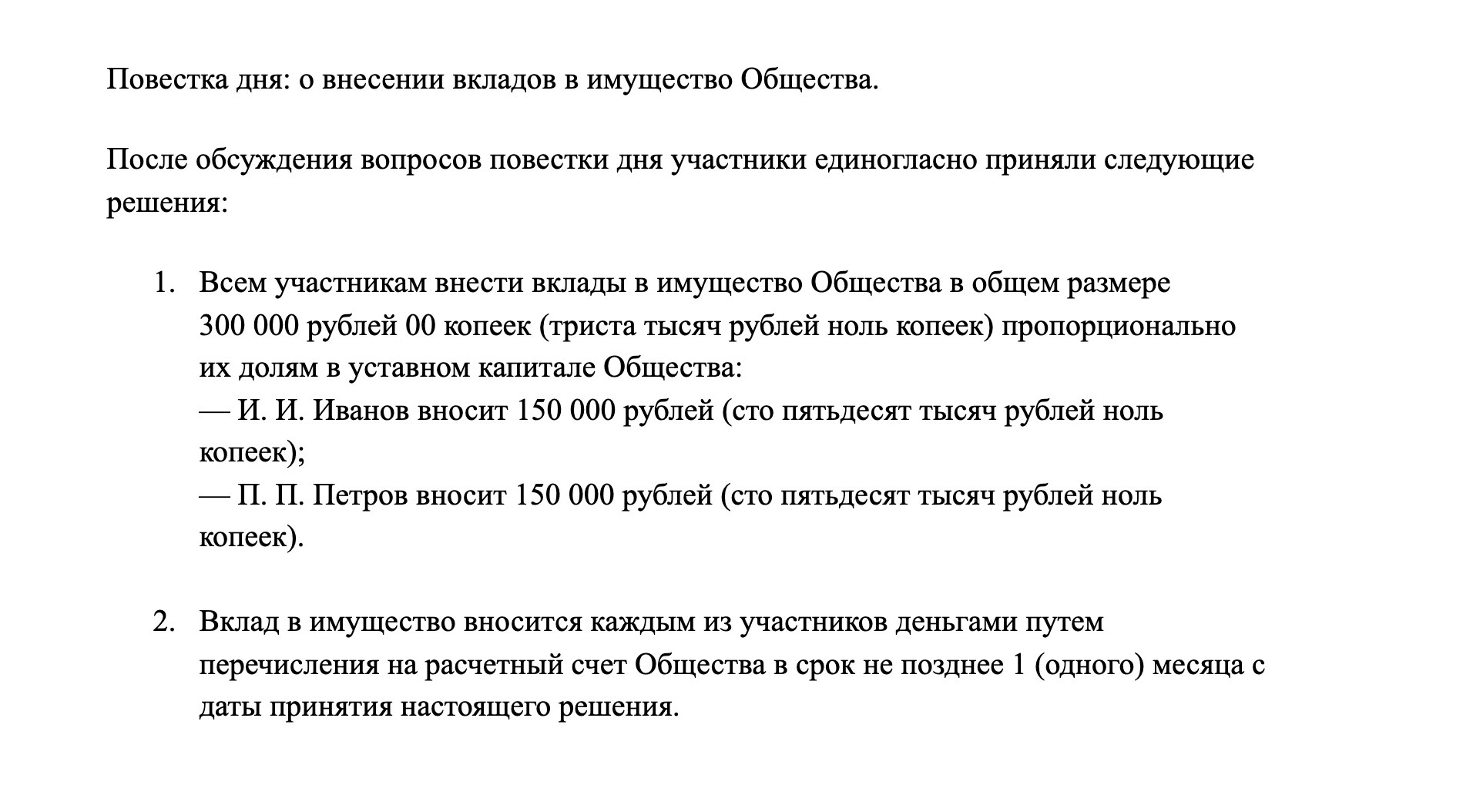

Еще один вариант: увеличить уставный капитал ООО за счет дополнительных вкладов участников

Если же в уставе ООО не закреплена обязанность участников вносить вклады, тогда все немного усложняется.

Но, чтобы такие вклады сделать, участникам надо соблюсти определенную — довольно сложную — процедуру. Кроме того, независимо от написанного в уставе, придется регистрировать изменения в него, которые будут касаться размера уставного капитала.

![]()

Увеличение уставного капитала общества за счет дополнительных вкладов участников проводится в два этапа. На каждом этапе потребуется провести общее собрание участников ООО.

По умолчанию в течение двух месяцев после проведения первого собрания участники должны внести на расчетный счет ООО свои вклады для увеличения уставного капитала.

Второе собрание участников проводится не позднее месяца со дня, когда истекает двухмесячный срок внесения участниками вкладов. На этом собрании участники принимают решение об утверждении итогов внесения вкладов и о внесении изменений в устав ООО.

Внесение участниками денежного вклада в имущество ООО без увеличения уставного капитала

К основным преимуществам пополнения счета компании путем увеличения УК является отсутствие налогов. Это связано с тем, что данные средства, поступившие на счет, не зачисляются как доходы. Подготовив необходимые документы, учредитель может обратиться в налоговую. При этом ему также потребуется заполнить заявление по установленной форме и оплатить обязательный сбор.

При внесении взноса путем оформления договора займа, сложности могут возникать при возврате денежных средств. В этом случае решением проблемы может стать:

- уменьшение уставного капитала;

- выведение одного участника из учредителей общества.

Законодательство не предусматривает каких-либо ограничений по сумме и количеству взносов. Это может быть операция разового характера, которая направлена на решение сложившихся трудностей или операция множественного плана. То же касается и величины перечисляемой суммы. Размер взноса в данном случае не будет иметь никакого значения.

Взнос учредителя на расчетный счет поэтапно

Порядок взноса учредителем денежных средств на расчетный счет имеет несколько этапов:

- Учредитель подает заявку сотруднику банка на зачисление денежных средств.

- Операционист обрабатывает заявку и направляет заявителя в кассу.

- Кассир принимает у учредителя денежные средств и выдает квитанцию, содержащую такие обязательные реквизиты, как подпись и печать.

Уже на следующий день после внесения наличных, учредитель может получить в банке выписку, подтверждающую зачисление денежных средств на счет компании.

Бухгалтерский учет

Банк принимает от учредителя наличные денежные средства и оформляет расходный кассовый ордер. В бухучете компании с целью зачисления денег на рублевый счет используется 51 счет. После того, как банк предоставит выписку, на ее основании будут отражаться операции по расчетным счетам.

| Хозяйственные операции | Д | К |

| Поступила безвозмездная помощь в виде денежных средств от учредителя | 51 | 91.1 |

| При пополнении учредителем резервного фонда | ||

| Внесены денежные средства учредителем | 51 | 91.1 |

| Отражена прибыль по итогам года | 91.1 | 99 |

| Отражена чистая прибыль по итогам года | 99 | 84 |

| Произведены отчисления в резервный фонд, в соответствии с нормами, утвержденными уставом компании | 84 | 82 |

Любые движения средств, обусловленные получением беспроцентного займа от учредителя, в обязательном порядке фиксируются бухгалтерским учетом компании-заемщика с помощью соответствующих проводок.

Надо отметить, что такой заем отражается в бухучете юрлица обычным способом.

На каком счете учесть такие займы? Для бухгалтерского учета компании не имеет особого значения, кто именно является её кредитором – банк или дольщик этой компании.

Если учредитель предоставил организации кратковременный заем, привлекаемый компанией.

на срок, не превышающий 12 месяцев, то он учитываются по 66 счету

Если учредитель дал своей организации беспроцентный долговременный заем, привлекаемый компанией на срок, превышающий 12 месяцев, то он учитывается по 67 счету.

| Операция | Дебет | Кредит |

|

Проводка: получен беспроцентный займ от учредителя: |

51 | 67(66) |

| 50 | ||

|

52 | |

| 10 | ||

| 41 | ||

| Проводка: возврат учредителю долга соответствующими активами | 67(66) | 51(50,52,10,41, прочие активы) |

В соответствии с п. 2 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на доходы от обычных видов деятельности и прочие доходы (п. 4 ПБУ 9/99).

Активы, полученные безвозмездно, в том числе по договору дарения, признаются прочими доходами на дату их получения (п.п. 8, 16 ПБУ 9/99).

Дебет 51 (50) Кредит 91, субсчет «Прочие доходы»- отражен прочий доход в сумме полученных от участника денежных средств.

Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 99, субсчет «Постоянный налоговый актив»- начислен постоянный налоговый актив (произведение суммы поступлений от участника на налоговую ставку по налогу на прибыль организаций).

— Энциклопедия решений. Учет имущества, полученного от учредителей;

— Энциклопедия решений. Поступления от учредителей в целях налогообложения прибыли;

— Энциклопедия решений. Бухгалтерский учет при получении наличных денежных средств от учредителей.

Ответ подготовил:

Эксперт службы Правового консалтинга

ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

26 мая 2016 г.

Что лучше?

Как уже говорилось ранее, учредитель может помочь своей компании деньгами. Однако способы такой поддержки могут быть разными.

Чтобы выбрать наиболее подходящий вариант финансовой поддержки, нужно знать характерные особенности каждого из них, учитывая специфику взаимоотношений между дольщиком, предоставляющим средства, и его компанией, принимающей эту помощь.

Оформление дарственной считается самым простым вариантом предоставления финансовой помощи.

Дольщик, желающий поддержать свою компанию, передает ей в дар соответствующие средства (деньгами или иным имуществом), а компания, в свою очередь, принимает этот подарок.

Чтобы соблюсти законность данной процедуры, стороны составляют официальный договор дарения.

Важный нюанс – дарителем в этой ситуации может являться только физлицо.

Норма Гражданского кодекса (пункт первый статьи 575) устанавливает, что юрлица не вправе заключать друг с другом сделки дарения на суммы, превышающие 3000 рублей.

Таким образом, дольщик хозяйственного общества, имеющий статус юрлица и при этом являющийся материнской организацией, не может выступать дарителем по отношению к своей компании.

Нарушение сторонами данного запрета может привести к признанию сделки дарения ничтожной, если возникший спор будет решаться в судебном порядке.

Еще один аспект – налогообложение. Если участник, выступивший дарителем, обладает в одаряемой компании долей, составляющей максимум 50%, хозяйственное общество, принявшее этот дар, будет обязано уплатить с полученных средств налог на прибыль, поскольку для одаряемой компании полученные деньги будут относиться к доходам внереализационного характера.

Если же учредитель, являющийся дарителем, владеет в одаряемой компании долей, превышающей 50%, хозяйственное общество, принявшее этот дар, было бы вправе не включать полученные средства в базу налогообложения.

Многие учредители, желающие оказать финансовую поддержку своим компаниям, предпочитают оформлять её договором займа.

Важной особенностью этого варианта является возвратность предоставляемых средств. Однако и в этом случае у дольщика-кредитора имеется возможность для маневра – он вправе простить компании-заемщику возникший долг.

Порядок прощения займа учредителем.

Следует отметить, что соглашение займа может являться как беспроцентным, так и платным (процентным).

Примечательно, что любой договор займа считается платным (возмездным, процентным) по умолчанию, если в тексте соответствующего соглашения проценты или их отсутствие вообще не упоминаются.

Как следствие, у компании-заемщика возникает обязанность по начислению и уплате кредитных процентов в соответствии с базовой ставкой, что предусмотрено Гражданским кодексом РФ (пункт первый статьи 809).

Если учредитель-кредитор намеревается предоставить своей компании беспроцентный заем, он должен прописать в соответствующем соглашении конкретное условие об отсутствии процентов.

В отличие от безвозвратной финансовой помощи, получение средств по договору займа не приводит к увеличению налоговых обязательств у компании-заемщика.

Если заемные средства используются хозяйственным обществом на беспроцентной основе, дополнительной материальной выгоды у него в этом случае также не возникает.

Поэтому предоставление беспроцентного займа является наиболее удобным вариантом для дольщика, желающего помочь собственной компании с решением проблемы денежного дефицита.

Специфика платного займа заключается в том, что по соответствующему договору компания-заемщик обязуется уплачивать дольщику-кредитору оговоренные проценты за пользование предоставленными средствами.

Уплата кредитных процентов, имеющая должное экономическое обоснование, относится к затратам компании-заемщика, что, безусловно, отражается на величине налогооблагаемой прибыли хозяйственного общества, использующего заемные средства.

Однако в налоговом законодательстве РФ есть одна оговорка.

Еще один нюанс заключается в том, что с выплачиваемых процентов компания-заемщик должна будет удерживать и перечислять НДФЛ, если дольщиком-кредитором является физлицо, поскольку такие проценты являются для дольщика-гражданина налогооблагаемым доходом.

Налог на прибыль организаций

Очевидно, что беспроцентный заем, предоставляемый дольщиком хозяйственному обществу, является универсальным и оптимальным способом финансовой поддержки, позволяющим эффективно решить проблему денежного дефицита.

Учредитель передает хозяйственному обществу нужные средства на условиях возвратности без каких-либо налоговых последствий для себя.

При этом дольщик-кредитор вправе простить этот долг собственной фирме.

Компания-заемщик получает необходимые финансовые ресурсы на выгодных условиях – согласованный срок погашения, отсутствие процентов.

Кроме того, хозяйственное общество, получившее беспроцентный заем от своего учредителя, не увеличивает налогооблагаемую прибыль в результате этой операции.

Корректное оформление сторонами соответствующего договора имеет огромное юридическое значение. При составлении этого документа необходимо учитывать нормы актуального законодательства.

Так, например, юридическое толкование, характерные особенности и дополнительные возможности подобного заимствования устанавливаются положениями Гражданского кодекса.

Налоговым кодексом РФ четко регламентируются вопросы налогообложения, а также допустимые варианты вовлечения полученного займа в систему пассивов компании-заемщика.

В практике подобного заимствования принято выделять следующие типы беспроцентного займа:

- Беспроцентный целевой заем. В договоре обязательно указывается конкретное назначение передаваемых денежных средств, а также оговаривается порядок контроля над их использованием.

- Беспроцентный нецелевой заем. Назначение предоставляемых средств не устанавливается договором. Важными моментами здесь являются констатация безвозмездности использования средств (отсутствие процентов), конкретизация суммы займа, а также обозначение четкого срока его возврата.

- Беспроцентный заем, который предоставляется компании-заемщику неденежными активами (например, товарами, оборудованием и другим имуществом). Существенный нюанс – такой заем всегда возвращается кредитору аналогичными активами, характерные параметры которых (наименование, марка, цвет, другие особенности) обязательно отражаются в соответствующем договоре.

Определившись с разновидностью и конкретными параметрами беспроцентного займа, можно составлять надлежащий договор, обязательно включающий следующие сведения:

дата оформления (составления) документа;

дата оформления (составления) документа;- место составления/регистрации соглашения;

- предмет заключаемой сделки (денежная сумма займа или количество неденежных активов, предоставляемых на условиях заимствования);

- срок действия договора (срок выплаты задолженности);

- отсутствие процентов (указывается ставка, равная 0%);

- порядок погашения обязательств заемщиком (по графику или одним платежом);

- способ погашения займа (перечислением на счет в банке, внесением наличности в кассу, передачей аналогичного имущества);

- обязанности сторон;

- права сторон;

- ответственность сторон (например, штрафы/пени за нарушение договора);

- конкретные основания, позволяющие погасить долг досрочно;

- персональные данные сторон (основные реквизиты);

- перечень прилагающихся документов (дополнительные соглашения, график выплат, прочие бумаги);

- подписи от каждой из сторон с надлежащей расшифровкой.

Соглашение беспроцентного займа, которое дольщик-кредитор заключает со своей компанией, не требует нотариального удостоверения. Такое соглашение заключается сторонами в простой письменной форме.

Порядок внесения

Если договор займа согласован и подписан обеими сторонами, можно приступать к передаче/внесению заемных средств хозяйственному обществу.

Договор займа, как известно, признается действительным с момента фактической передачи оговоренной суммы от учредителя-кредитора хозяйственному обществу, выступающему заемщиком.

Объектом налогообложения и налоговой базой по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль (ее денежное выражение), которая представляет собой разницу между полученными ими доходами и величиной произведенных ими расходов, которые определяются в соответствии с главой 25 НК РФ (п. 1 ст. 247,

НК РФ).

Из ст. 41 НК РФ следует, что доходом для целей налогообложения прибыли признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 25 НК РФ.

Согласно ст. 248 НК РФ при расчете налогооблагаемой прибыли учитываются доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ. Доходы, не учитываемые при определении налоговой базы по налогу на прибыль, перечислены в ст. 251 НК РФ.

На основании п. 8 ст. 250 НК РФ доходы в виде безвозмездно полученного имущества, в том числе денежных средств (п. 2 ст. 38 НК РФ, ст. 128 ГК РФ), относятся к внереализационным доходам налогоплательщика, за исключением случаев, указанных в ст. 251 НК РФ. Для целей главы 25 НК РФ имущество считается полученным безвозмездно, если его получение не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги) (п. 2 ст. 248 НК РФ).

Подпункт 11 п. 1 ст. 251 НК РФ освобождает от налогообложения доходы в виде имущества, полученного российской организацией безвозмездно, в том числе, от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица. При этом условие, установленное абзацем пятым приведенного подпункта, не актуально в отношении безвозмездно полученных денежных средств.

Таким образом, денежные средства, подаренные в данном случае обществу его единственным участником — физическим лицом, не учитываются обществом при формировании налоговой базы по налогу на прибыль.

Отметим, что специалисты финансового ведомства в письме Минфина России от 19.12.2012 N 03-03-07/57 пришли к выводу о том, что расходы, произведенные за счет денежных средств, полученных от учредителя, доля которого в уставном капитале налогоплательщика составляет более 50%, учитываются в уменьшение налоговой базы по налогу на прибыль организаций при условии их соответствия критериям, предусмотренным ст. 252 НК РФ.

Налоговые последствия

В налоговом учете компании-заемщика получение беспроцентного займа не будет относиться к доходам, а выплата такого займа не будет рассматриваться как затраты.

Соответственно, привлечение данных средств от учредителя и их последующий возврат не приведут к изменению налоговых обязательств хозяйственного общества.

Выводы

Если дольщик желает помочь собственной компании денежными средствами, наилучший вариант для него – заключить с ней договор беспроцентного займа.

Для хозяйственного общества, выступающего заемщиком, подобный способ также можно считать оптимальным. Возвратность предоставленных средств гарантирует учредителю финансовое спокойствие.

Не следует забывать и о том, что дольщик-кредитор вправе отказаться от выданного займа, простив своему хозяйственному обществу данный долг.

Оформление беспроцентного займа не вызывает никаких налоговых последствий ни у дольщика-кредитора, ни у компании-заемщика.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

7 (812) 467-43-31 — Санкт-Петербург —ПОЗВОНИТЬ 7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно! |