Содержание

Расчет прибыли от продаж

Прибыль, которая поступает в бюджет предприятия, от реализации той или иной продукции — это показатель, демонстрирующий качество эффективности работы компании. Для того чтобы компания могла работать спокойно и уверенно уровень прибыли должен быть выше среднего, так как низкий доход будет существенно тормозить развитие предпринимательского дела и снизит мотивацию сотрудников.

Эффективность деятельности компании оценивается сравнением показателей прибыли, полученной в отчетном периоде и доходами предыдущих периодов. Если динамика положительная, то компания работает эффективно. Если отрицательная, то наоборот — убытки компании становятся больше, чем необходимая для получения «чистой» прибыли выручка.

Сумма прибыли от продаж формируется с учетом следующих факторов:

- управленческие расходы;

- расходы, понесенные в процессе реализации продукции;

- себестоимость реализованных товаров;

- товарные цены;

- объем продаж.

В случае роста объема продаж прибыль также начинает расти, однако это возможно только, если компания будет реализовывать рентабельные товары. Еще один фактор, влияющий на рост прибыли, — снижение себестоимости продукции. Чем ниже будет себестоимость, тем выше будет финансовый доход. Данная зависимость наиболее свойственна управленческим и коммерческим затратам. Также на процесс реализации оказывает влияние изменение товарных цен — чем выше цена, тем выше прибыль и наоборот.

Бизнесмены способны оказывать влияние на все вышеперечисленные факторы, если того требует ситуация. Что же касается факторного анализа, то он позволяет быстро принимать качественные управленческие решения. Факторы, зависящие от текущего положения дел на рынке, находятся вне юрисдикции компании. К таким факторам принято относить:

- отчисления, идущие на обеспечение амортизации;

- стоимость производственного сырья;

- рыночная конъюнктура;

- климатические факторы;

- государственная политика.

Все эти факторы (хотя они и не оказывают прямого воздействия на процесс получения прибыли) могут спровоцировать возникновение зависимости между себестоимостью и объемом реализации.

Составляя план деятельности компании нужно в обязательном порядке учитывать показатели прибыли от продаж. Сделать прогноз несложно — достаточно лишь изучить самые популярные у покупателей виды товара и определить плановые объемы реализации. Самый простой способ рассчитать планирование — использовать метод рентабельности, который учитывает результаты деятельности компании за различные периоды в прошлом. Такие данные можно найти в бухгалтерских отчетах.

В настоящее время для достоверного прогнозирования используются различные программы, учитывающие все влияющие на прибыль от продаж факторы. Если нужно получить максимально корректную информацию, то рекомендуется брать больший временной промежуток деятельности предприятия, дабы охватить как можно больше информационных данных. Главное — не забывать об инфляции и конъюнктуре.

Умение рассчитывать прибыльность считается неотъемлемой частью успешной управленческой деятельности в любом виде бизнеса. Выполнить такую операцию несложно и справиться с расчетами сможет любой руководитель. Временные потери при этом будут незначительными, а результат превзойдет любые ожидания — прибыль увеличится, и компания будет работать эффективнее.

Одна из главных целей предпринимательской деятельности — получение максимального размера прибыли при минимальных расходах. В зависимости от способа расчета прибыль делится на несколько видов. Самым значимым показателем эффективности функционирования бизнеса является прибыль от продаж.

Каждое предприятие всегда ищет варианты максимизации прибыли. Для этого нужно, прежде всего, понять, как прибыль формируется, рассчитывается, и какие факторы влияют на ее размер.

Прибыль от продаж — результирующий показатель функционирования торговой организации. Он позволяет оценить, насколько эффективна общая деятельность предприятия и есть ли смысл вообще осуществлять эту деятельность в дальнейшем (о том, что такое эффективность бизнеса и как ее рассчитать, можно узнать здесь).

Предприятие должно стремиться к тому, чтобы получаемый им уровень прибыли был если не максимальным, то хотя бы достаточным для продолжения нормальной работы.

Сама по себе величина прибыли не даст точной оценки ситуации, поскольку это просто определенная цифра в стоимостном выражении. Допустим, ваша организация получила в отчетном периоде прибыль от продаж в размере 200 000 рублей. Хорошо это или плохо? Ответить на этот вопрос, зная только эту цифру, сложно.

Для того чтобы сделать выводы относительно эффективности функционирования, можно сравнить прибыль за отчетный период с предыдущими периодами. Например, в прошлом году она составляла 150 000 рублей. Зная это, уже можно сказать, что прибыль возросла на 50 000 рублей, или на 33,3%. То есть в отчетном году предприятие сработало эффективнее.

Еще один важный показатель, который рассчитывается при помощи прибыли – это рентабельность продаж. Он позволяет оценить, сколько процентов прибыли получает предприятие от своих расходов (или какую прибыль можно получить на 1 рубль затрат).

Для расчета рентабельности нужно размер полученной прибыли разделить на совокупный объем продаж (выраженный в денежной форме). Нормальным значением этого показателя является 8-10%. Если рентабельность ниже, то предприятию есть смысл продумать варианты увеличения прибыли. Величина рентабельности и прибыльность в целом зависят еще и от сферы деятельности бизнеса.

Формула

Когда ведется расчет прибыли от продаж используется формула, в которой показатель узнается как разница между валовой прибылью и расходами (управленческими и коммерческими). В свою очередь, валовая прибыль – это разность между выручкой от продажи и себестоимостью реализации. К последнему показателю относятся только те затраты, которые были понесены непосредственно на продажу товаров.

Прпр = Впр – УР – КР, где:

- Прпр – прибыль от продаж;

- Впр – валовая прибыль;

- УР, КР – управленческие и коммерческие расходы.

Впр = Во – Сбст, где:

- Во – общий объем выручки;

- Сбст – себестоимость реализованной продукции.

Рассмотрим небольшой пример. Допустим, предприятие занимается продажей бытовой техники. В отчетном году было реализовано 2000 пылесосов по цене 5000 рублей. Общая выручка составит:

- Во = 5000 * 2000 = 10 000 000 руб.

- Себестоимость одного изделия – 3300 рублей, всех изделий:

- Сбст = 3300 * 2000 = 6 600 000 руб.

- Коммерческие и управленческие расходы – 840 500 и 1 450 500 рублей соответственно.

- Для начала определим размер валовой прибыли:

- Прв = 10 000 000 – 6 600 000 = 3 400 000 руб.

- Осуществим расчет прибыли от продажи продукции:

- Прпр = 3 400 000 – 1 450 500 – 840 500 = 1 109 000 руб.

- Если от прибыли от продаж отнять остальные расходы и все налоги, то получится чистая прибыль.

Для поиска резервов увеличения прибыли нужно понять, от чего она зависит. На размер прибыли, полученной в определенном периоде, влияют две группы факторов – внутренние и внешние.

В первую группу входят те показатели, которые используются при расчете прибыли:

- Объем продаж продукции. Если сделать упор на продажу продукции с высокой рентабельностью, то величина прибыли возрастет. Если увеличить объем продаж с низким уровнем рентабельности, то размер прибыли уменьшится.

- Стоимость (цена) реализуемой продукции. Зависимость прямо пропорциональная: цена растет – прибыль растет, цена снижается – прибыль становится меньше.

- Структура ассортимента продукции, которая реализуется. Зависимость такая же, как и с объемом – при увеличении процента наиболее рентабельной продукции от общего объема продаж прибыль возрастет, при увеличении продукции с низкой рентабельностью – наоборот, упадет.

- Себестоимость. При снижении себестоимости товара прибыль возрастает, при увеличении – наоборот. Снижение себестоимости возможно за счет изменения материалов и сырья, что может привести к ухудшению качества.

- Расходы на управление, коммерческие расходы. Зависимость такая же, как и с себестоимостью.

Предприятие имеет возможность воздействовать на эти факторы и изменять их на свое усмотрение.

Внешние факторы – это состояние рыночной среды, на которой осуществляются продажи. Изменить ее условия предприятие не в силах. К данным факторам относятся:

- величина отчислений на амортизацию (больше о том, что такое амортизационная премия и как она отражается в бухгалтерском учете, читайте тут);

- стоимость тех материалов и сырья, которое используется при изготовлении продукции (для производственной сферы);

- состояние рынка – соотношение спрос-предложение на товар (конъюнктура);

- природные условия, воздействие форс-мажорных и непредвиденных обстоятельств;

- государственная политика – штрафы, льготы, ставки по процентам и налогам и т.п.

Прямо эти факторы на прибыль не влияют. От них зависит себестоимость и объем продукции, которую удалось реализовать.

Можно выделить два основных и самых простых метода увеличения прибыли от продаж – это либо увеличение объема продукции, либо снижение затрат на ее выпуск и реализацию.

Поскольку прибыль от продаж зависит, прежде всего, от объема продаж, можно пойти интенсивным путем и просто увеличить объемы реализации продукции. В ходе анализа нужно выяснить, какой товар продается лучше всего и насколько его продажа выгодна.

Если рентабельность у него высокая, а спрос низкий, то нужно поискать пути стимулирования сбыта – провести рекламную кампанию, найти новые целевые аудитории, изменить дизайн или некоторые характеристики товара. Чем больше покупателей получится привлечь, тем больше в итоге станет прибыль.

Если реализуемый товар еще и производится на предприятии, то можно увеличить прибыль через снижение себестоимости. Для этого нужно найти более дешевые материалы и сырье (либо худшего качества, либо путем смены поставщиков).

Материальные затраты составляют до 80-90% всей себестоимости, поэтому при экономии на материалах итоговый результат получится значительно меньше.

Также эффективным способом является оптимизация трудовых процессов (автоматизированное производство, внедрение новых технологий).

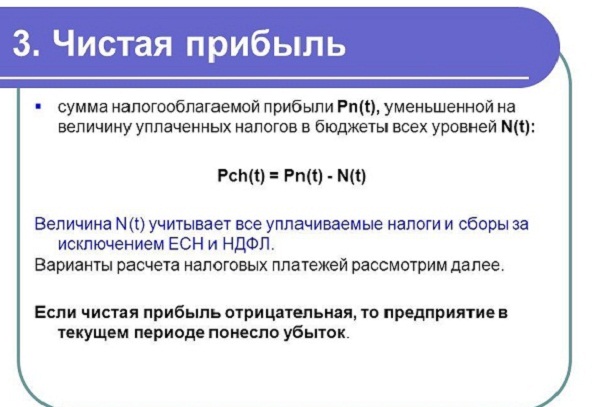

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП ВП OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Как рассчитать прибыль от продаж: формула расчета и расширение возможностей

Ключевая цель каждого предприятия – извлечение предельно возможной прибыли, при минимальных поточных издержках.

В зависимости от используемого способа подсчета, доходность подразделяется на несколько категорий. Наиболее значимым коэффициентом в мире бизнеса, является доход от реализации выпускаемой продукции, либо услуги.

Каждая компания в процессе своей деятельности ищет новые и неизведанные пути достижения максимального уровня прибыльности. Но для того, чтобы реализовать это, необходимо в первую очередь осознать, как формируется прибыль, рассчитывается, какие ситуации способны оказать на нее влияние, в вопросе объемов.

Сфера применения

- Данный показатель позволяет рассчитать, насколько эффективна реализуемая стратегия фирмы, и есть ли вообще смысл в ее дальнейшем продолжении.

- Менеджмент компании должно стремиться к тому, чтобы конечный результат деятельности, имел хоть и не максимальный уровень прибыли, но был достаточным для дальнейшего продолжения работы, в нормальных условиях.

- Информационные источники проведения анализа прибыли:

- отчет о прибылях и убытках;

- баланс предприятия (бухгалтерский);

- финансовый план фирмы.

Сам по себе показатель прибыли не способен дать глубокой оценки ситуации, потому как это не более чем цифра, выраженная в стоимости. Например, за прошедший аудит фирма получила доход порядка 200 тысяч рублей. Насколько подобный показатель хороший или плохой?

Дать исчерпывающий ответ на подобный вопрос, располагая лишь цифрой в 200 000 рублей, трудно. Одним из решений, может служить сравнение результатов деятельности компании с ее предыдущими отчетными периодами.

К примеру, в прошлом году, фирма в результате своей хозяйственной деятельности выручила 150 тысяч рублей. Следовательно, показатель прибыли вырос на пятьдесят тысяч рублей, или на тридцать три процента. Отвечая на ранее поставленный вопрос – за прошедший аудит компания смогла показать более эффективные результаты.

Валовая прибыль от продаж – это разница между расходами (необходимых для реализации и создания выпускаемой продукции) и поточной выручкой.

К себестоимости реализации относятся только те строки расходов, направленные на непосредственную продажу выпускаемого товара или предлагаемой услуги.

- Прибыль от реализации продукции – формула: Прпр = Впр – УР – КР. Где, КР, УР – коммерческие и управленческие растраты; Впр – уровень валовой прибыли; Прпр – доход от деятельности фирмы.

- Формула расчета валовой прибыли компании: Впр = ВО – Сбст. Где, Сбст – себестоимость продажи продукции; Во – объем выручки.

Предприятие занимается реализацией бытовой техники. За прошедший отчетный временной срез было продано две тысячи пылесосов, по средней цене пять тысяч рублей. Выручка, за прошедший аудит составляет:

- Во = 2000 * 5000 = 10 000 000 рублей.

- Уровень себестоимости одного пылесоса составляет три тысячи триста рублей, а всех изделий:

- Себестоимость = 2000 * 3300 = 6 600 000 рублей.

- Управленческие и коммерческие растраты составляют 1 450 500 и 840 500 рублей соответственно.

- Прв = 10 000 000 – 6 600 000 = 3 400 000 рублей.

- Проведем расчет прибыли от продажи пылесосов:

- Прпр = 3 400 000 – 840 500 – 1 450 500 = 1 109 000 рублей.

Если от показателя прибыли отнять все иные строки расходов и налоговые вычеты, то получится чистый доход.

- Перед тем как выяснить источники повышения прибыли, стоит понять, отчего она в первую очередь зависима.

- На прибыль компании оказывают влияние две ключевые категории: внешние и внутренние.

- К внутренней категории относятся величины, применяемые в процессе расчета прибыли, а именно:

- Уровень реализации товаров. В случае повышения объема продаж товаров с высоким показателем рентабельности, то показатель прибыли возрастет. Если же повысить продажи товаров с низким уровнем рентабельности, то размер прибыли снизится.

- Структура предлагаемого ассортимента товаров. Нить зависимости такая же как и в случае с объемом;

- Стоимость предлагаемых товаров или услуг. Прямо пропорциональная зависимость. Если стоимость предлагаемого товара возрастает – растет прибыль, и наоборот.

- Себестоимость. В процессе увеличения уровня себестоимости товара – прибыль падает, при снижении уровня себестоимости – возрастает.

- Коммерческие расходы. Нить зависимости точно такая же, как и в случае с себестоимостью.

Стоит отметить, что каждое предприятие имеет полный спектр инструментов, направленных на поточное регулирование вышеуказанных факторов.

К внешним причинам относится – состояние конъюнктуры рынка, на которой происходит продажа услуги/товара. Ни одно предприятие в мире не способно оказать значительного влияния на подобные факторы.

К внешним причинам относятся:

- Показатель отчислений на амортизацию.

- Государственное регулирование.

- Условия и ситуации природного характера.

- Уровень разницы между предложением и спросом (настроение рынка).

- Первоначальная цена сырья и материалов, необходимых для производства товара, для его последующей реализации на рынке.

Прямого влияния на прибыльность предприятия внешние факторы не оказывают, однако способны оказать давление на себестоимость, а также конечный объем реализуемого товара.

В свете рыночной экономики, компании располагают двумя действенными способами повышения уровня прибыли.

В частности:

- Снижение уровня себестоимости услуги/товара (в процессе создания и последующей реализации).

- Повышение объемов реализации выпускаемой продукции.

- Диверсификация производственного процесса.

- Выход на новые рынки сбыта.

- Ликвидация потерь и расходов непроизводственного характера.

- Оптимизация расхода экономических ресурсов.

Уровень получаемого компанией дохода напрямую зависим от объемов проданных товаров, то многие менеджеры благоволят идее простого увеличения объемов.

Для эффективного воплощения в жизнь подобного подхода следует провести максимально качественный анализ, определить, какая продукция является наиболее востребованной среди конечных потребителей, и что более важно – насколько она выгодна для самой компании.

Важно найти целевую аудиторию, изменить ряд характеристик товара, дизайнерские решения.

Чем больше потребителей удастся привлечь к своему товару, тем выше будет конечная прибыль.

Другой действенный способ, как указывалось выше – снижение себестоимости продукции. Для реализации данного плана следует найти поставщиков с более низкими ценовыми порогами, в вопросах первичного сырья и материалов.

Иными, не менее действенными способами повышения прибыльности компании, является автоматизация производственного процесса, внедрения новых технологий, инновационных решений.

Для качественного расчета будущей прибыли важно знать, по какой цене он будет реализован конечному потребителю, какой объем будет продан.

Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал).

- Расчет рентабельности продаж по чистой прибыли (ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

- Прибыль до налогообложения – формула: доход от проданных товаров доходы/растраты (операционные) доходы и растраты (внереализационные).

- Нередко прибегают к факторному анализу прибыли от продаж. Формула расчета: П = К*(Ц – С). Где, К – объем реализованного товара; Ц – стоимость продукции; С – стоимость производства, с последующей реализацией услуги/товара.

Также, сегодня доступен широкий список всевозможных финансовых и аналитических программ, позволяющих провести качественный прогноз, при учете всех известных факторов. Наилучший подход планирования прибыли достигается при долгосрочном временном срезе.

Заключение

Расчет и анализ уровня прибыльности компании представляет собой ключевой элемент управления предпринимательской деятельностью.

В небольших фирмах подобная работа не занимает много средств и времени, а наиболее простой расчет прибыли компании может провести и сам руководитель.

Но при скрупулезном подходе, позитивные изменения проявят себя незамедлительно, в виде увеличения дохода и уровня эффективности.

Формула

Показатель прибыли не дает глубокого понимания оценивания положения, что объясняется принадлежностью к числовому значению, который выразили в денежном эквиваленте.

Коэффициентом формулы является разница расходов и валовой прибыли.

Себестоимость продаж – расходы, которые касаются процедуры реализации производимого продукта (товары, услуги).

Прпр = Впр – УР – КР

КР, УР – коммерческие и управленческие расходы

Впр –валовая прибыль

Прпр – доход от деятельности бизнеса.

Впр = ВО – Сбст

Сбст – себестоимость продаж продукта

Во – объем выручки.

Прирост объемов прибыли зависит от влияния категорий:

- внешней (амортизация, госрегулирование, настроение рынка, закупочные расходы);

- внутренней (показатели уровня продаж, структура ассортимента, цена, себестоимость, коммерческие расходы).

Внешние факторы имеют косвенное влияние на прибыль.

Расчеты рентабельности позволяют сделать прогноз прибыли.

(ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

П = К*(Ц — С)

К – объемы проданных товаров

Ц – стоимость продукта

С – стоимость производства, включая продажи.

Расчет прибыли предприятия

Прибыль отражает финансовые результаты работы бизнеса.

Типы прибыли

TR = P * Q

TR (total revenue) – объем выручки

P (price) – цена

Q (quantity) – количество товара

GP = TR – TCтехн

GP (gross profit) – объем валовой прибыли

TR (total revenue) – показатель выручки

TCтехн (total cost) – уровень технологической себестоимости

RP = TR – TC

RP (realization profit) – размер прибыли от реализации

TC (totalcost) – показатель полной себестоимости

NP = BP – T

NP (net profit) – уровень чистой прибыли

BP (balanced profit) – размер балансовой прибыли

T (taxes) – показатель размеров налоговой нагрузки

MP = TR – VC

MP (marginal profit) – уровень маржинальной прибыли

TR (total revenue) – размер выручки

VC – переменные расходы на объем товара

BP = RP – OE OR

RP (realization profit) – уровень прибыли от продаж

OR (other revenue) – показатель прочего дохода

OE (other expenses) – дополнительные расходы

OP = BP PC

PC (percent) – проценты к выплатам

Расчет каждого вида прибыли важен для решения определенной проблематики бизнеса, что позволяет провести качественное исследование успешности деятельности и получения наглядной картины происходящего.

Формула расчета прибыли

Прибыль – главный финансовый результат функционирования организации. Она образуется за счет поступлений от продажи товаров или оказания услуг в наличной или безналичной форме.

Нужно различать понятие прибыли, выручки и дохода компании. Доходы – это все денежные поступления, как от основной деятельности предприятия, так и от финансовых и инвестиционных операций.

Выручка – доход от основной деятельности (от продажи товаров, работ или оказания услуг).

Прибыль – это часть выручки, которая остается после вычета расходов на производство продукции или оказание услуг (себестоимость).

Таким образом, если у компании есть выручка, это еще не значит, что ее деятельность прибыльна. Возможно, дохода от основной деятельности не хватит на покрытие всех обязательных расходов, и компания останется в убытке. Если предприятие регулярно работает в минус, то есть два выхода из такого финансового положения:

- кардинальное реформирование всех аспектов деятельности;

- ликвидация организации.

В целом можно выделить следующие функции прибыли:

- Является критерием оценки эффективности работы организации (чем выше показатель, тем успешнее предприятие на рынке).

- Стимулирует развитие и совершенствование деятельности компании, ведь каждый бизнесмен заинтересован в увеличении прибыли, что возможно за счет более продуктивной и результативной работы.

- Отражает разницу между доходами и расходами организации.

С экономической точки зрения прибыль – разность между доходами и расходами предприятия. При этом к расходам относят как явные, так и неявные издержки. В бухгалтерском учете неявные издержки не признаются расходами. Отсюда возникают различия в понимании прибыли с точки зрения бухгалтерского и экономического подхода.

- Бухгалтерская прибыль рассчитывается как разница между совокупными доходами организации и явными издержками.

- Экономическая прибыль – это все доходы предприятия за вычетом явных и неявных издержек.

- Если из бухгалтерской прибыли вычесть неявные издержки, получится экономическая прибыль.

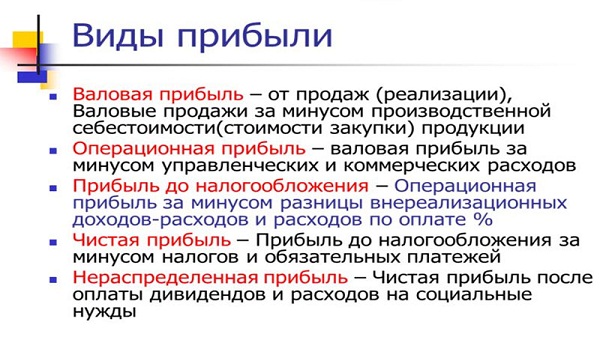

Помимо рассмотренных выделяют и другие виды прибыли:

- Валовая прибыль – это совокупный финансовый результат от всех видов деятельности компании (основной, инвестиционной и финансовой), отражает эффективность работы предприятия в целом.

- Прибыль от продаж – рассчитывается как разница между выручкой по основной деятельности (за вычетом налогов, входящих в цену) и полной себестоимостью продукции или услуги. Если компания удерживает цены на прежнем уровне, а прибыль от продаж увеличивается, это говорит о снижении расходов на производство и реализацию товаров или услуг и росте рентабельности. Суть прибыли от продаж заключается в оценке эффективности основной деятельности компании.

- Прибыль до налогообложения (балансовая или бухгалтерская прибыль) – отражает итоговый финансовый результат работы предприятия с точки зрения бухгалтерского учета.

- Налогооблагаемая прибыль – рассчитывается на основании положений налогового законодательства, также отражает итоговый финансовый результат деятельности предприятия. Является базой для расчета налога на прибыль.

- Чистая прибыль (убыток) – часть прибыли, которая остается в распоряжении предприятия после вычета всех налогов, сборов и других обязательных платежей. Чистая прибыль распределяется на нужды компании (расширение, модернизация производства, выплата дивидендов, социальные программы и др.).

Помимо рассмотренной классификации в теории и практике существуют и другие виды прибыли. Особое внимание эксперты уделяют анализу прибыли предприятия. Есть множество подходов, отличающихся разной степенью детализации.

Задачи проведения анализа прибыли от продаж:

- Расчет планового значения прибыли от продаж на основании себестоимости и планируемых объемов производства и реализации продукции.

- Прогнозирование размеров прибыли от продаж с учетом бизнес-плана компании.

- Определение влияния конкретных факторов на отклонение фактических значений прибыли от продаж от плановых.

- Поиск резервов увеличения прибыли от продаж и направлений их использования.

Комплексный анализ прибыли осуществляется по нескольким направлениям:

- горизонтальный анализ – отражает изменение исследуемых показателей в отчетном периоде;

- вертикальный анализ – показывает, как изменилась структура исследуемых показателей в отчетном периоде;

- факторный анализ – строится на определении факторов и источников увеличения прибыли от продаж и оценке их влияния на финансовый результат предприятия;

- анализ рентабельности деятельности организации в отчетном периоде.

Основными источниками информации для проведения анализа прибыли от продаж выступают бухгалтерская отчетность (баланс, отчет о финансовых результатах) и финансовый план организации.

Одним из ключевых направлений является анализ качества прибыли предприятия, который предполагает изучение структуры источников формирования прибыли от продаж.

Высокое качество прибыли говорит о том, что компания наращивает промышленные объемы, при этом сокращая издержки на производство и реализацию продукции. Низкое качество прибыли – показатель роста цен на товары или услуги при неизменном объеме производства и реализации.

Таким образом, для повышения качества прибыли предприятию нужно оптимизировать расходы, чтобы снизить себестоимость товаров или услуг.

Еще одно важное направление в анализе прибыли от продаж – определение безубыточного объема производства, при котором выручка от реализации полностью покрывает себестоимость продукции и финансовый результат компании равен нулю. Другое название этого показателя – порог рентабельности или точка безубыточности (критическая точка).

«EBITDA: что это и с чем ее едят» Подробнее

Одна из целей проведения анализа прибыли – поиск резервов ее увеличения. Для этого нужно понять, что влияет на рост или снижение финансового результата компании, определить влияние факторов на прибыль от продаж.

Выделяют внутренние и внешние факторы.

Формула

Прибыль рассматривается в виде разницы планируемой выручки и объемом полной себестоимости продукта в актуальной цене, включая базовые отчисления.

Прибыль рассчитывается при учете систем различных нормативных показателей (на собственный капитал, на активы компании, на единицу проданного продукта).

Изучение деятельности за период в несколько лет, общие тенденции в получении прибыли прогнозы.

Используются многокомпонентные экономические модели. Размеры прибыли определяются в ходе анализа, определения процентного соотношения к общему валовому доходу компании.

Каждый из существующих методов расчетов прибыли компании по оказанию услуг или производственного предприятия зависит от планов, видов деятельности, а также, разнообразных внутренних и внешних факторов. Анализ прибыли позволяет эффективнее строить планы на будущих плановый период, минимизировать издержки и наращивать объемы доходной части бизнеса.

Расчет валовой прибыли

Валовая прибыль представляет разновидность промежуточного типа прибыли, который отображается при подаче отчетов о финансовой деятельности любого предприятия. Ее принято вычислять в конце месяца/квартала/года, что регулируется целями компании.

Если кратко, что валовую прибыль можно получить в результате вычитания показателей выручки (при продаже продукта) и затрат (использованных для из подготовки). Выручка включает каждую сумму, которая получена при продажах основного продукта (без НДС). Показатель себестоимости состоит из каждой копейки, потраченной в процессе производства/покупки.

Рассчитывая уровень валовой прибыли при указании себестоимости не учитывают:

- коммерческие и управленческие издержки;

- неосновные виды расходов.

ПРвал — размер валовой прибыли

Выр — объем выручки от продаж

С — показатель себестоимости проданного продукта

ПРвал — объем валовой прибыли

Вдох — размер валового дохода

С — уровень себестоимости проданного продукта

по показателям товарооборота:

- ПРвал= Т × Рнадб /100 – С

Т — показатели товарооборота

С — размер себестоимости проданного продукта (товар, услуги)

Рнадб — показатель расчетной надбавки при определении валовой прибыли (Рнадб = Тнадб /100 Тнадб,)

Тнадб — размер торговой надбавки в %.

Рентабельность реализованной продукции

Руководство компании никогда не узнает, какую прибыль приносит бизнес с каждого рубля продаж, пока не использует правильные инструменты учета и анализа.

Рентабельность продаж – это коэффициент финансовой отчетности, позволяющий оценить эффективность работы фирмы. Он точно показывает, какую прибыль компания получает с каждого рубля реализации товаров или услуг.

Понимание этого соотношения помогает улучшить бизнес.

Рентабельность продаж, часто называемая маржой операционной прибыли, представляет собой финансовый коэффициент, который рассчитывает, насколько эффективно компания получает прибыль от своей реализации. Другими словами, он измеряет эффективность компании путем анализа того, какой процент от общих доходов фактически конвертируется в прибыль компании.

Инвесторы и кредиторы заинтересованы в этом коэффициенте эффективности, потому что он показывает процент денежных средств, который компания фактически зарабатывает на своих доходах за период. Индикатор применяется, чтобы сравнить результаты деятельности фирмы за период и с другими компаниями в отрасли.

Рентабельность продаж (ROS) – это коэффициент, используемый для оценки операционной эффективности организации. Эта мера дает представление о том, сколько прибыли получают на рубль продаж. Увеличение ROS указывает, что компания растет более эффективно, в то время как снижение ROS может сигнализировать о надвигающихся финансовых проблемах.

У каждого владельца бизнеса есть определенные цели, и одна из главных целей – получение прибыли.

Бизнес нуждается в деньгах для работы, и поэтому важно получать адекватную прибыль, чтобы можно было вкладывать больше денег в рост, чтобы сделать его непрерывным процессом.

Таким образом, ROS используется для понимания того, конвертируется ли оборот в фактическую прибыль или нет. Если реализация приносит прибыль, то какой процент от оборота составляет фактическая прибыль после вычитания всех расходов.

Следовательно, индикатор дает представление о потенциальном доходе, потенциале реинвестирования и способности компании обслуживать долги.

Важно! Более высокий коэффициент рентабельности продаж для компании означает, что компания работает лучше, потому что она сохраняет больше денег в качестве прибыли. Кроме того, увеличение ROS показывает, что компания эффективно растет, в то время как тенденция к снижению коэффициента может указывать на надвигающиеся финансовые трудности.

ROS используется при сравнении показателей текущего периода с показателями предыдущих периодов, что позволяет фирме проводить анализ тенденций и сравнивать внутренние показатели эффективности с течением времени.