Содержание

Причины недостач

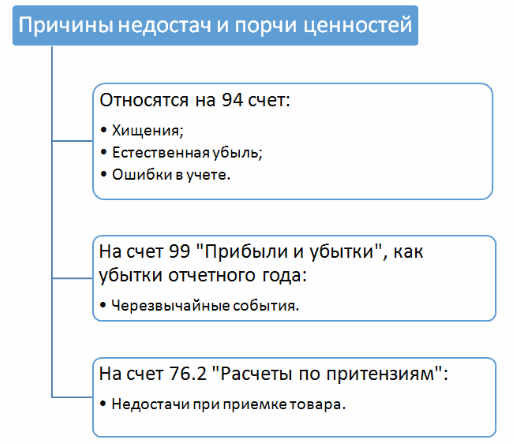

Как известно, бухгалтерский учет отражает состояние деятельности предприятия. Однако, к сожалению, мы живем в неидеальном мире, и то, что мы видим «на бумаге», может отличаться от реального состояния дел. Редко (но бывает и такое) организация может по факту владеть какими-либо ценностями, не учтенными в бухгалтерском учете.

- естественная убыль (произошла усушка, частично сгнили продукты и пр.);

- форс-мажор и различные происшествия чрезвычайного характера (техногенные катастрофы, войны, революции, стихийные бедствия);

- умысел со стороны ответственных лиц;

- ошибки во время отпуска или приемки ценностей;

- ошибки при ведении бухгалтерского учета (человеческий фактор);

- элементарные кражи.

Примеры бухгалтерских проводок по счету 94

Случаи недостачи имущественных и денежных ресурсов компании нередки и чаще всего выявляются во время инвентаризационных мероприятий. Кроме того, недополучение МПЗ возможно при доставке запасов от поставщиков, по причине естественной убыли, а также из-за форс-мажорных обстоятельств.

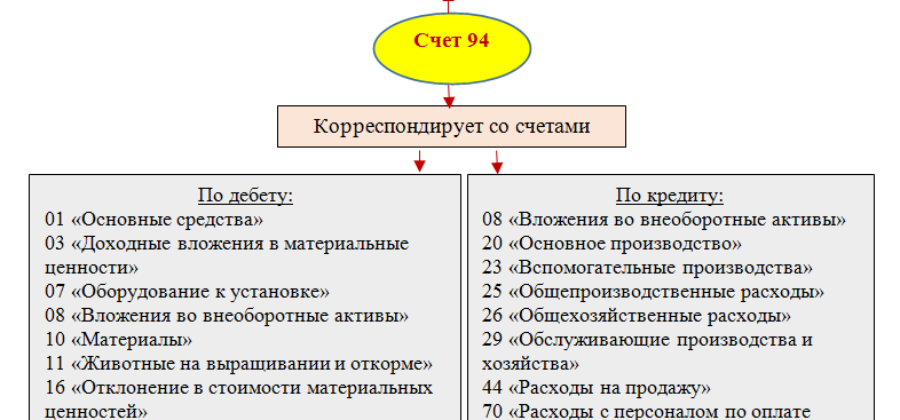

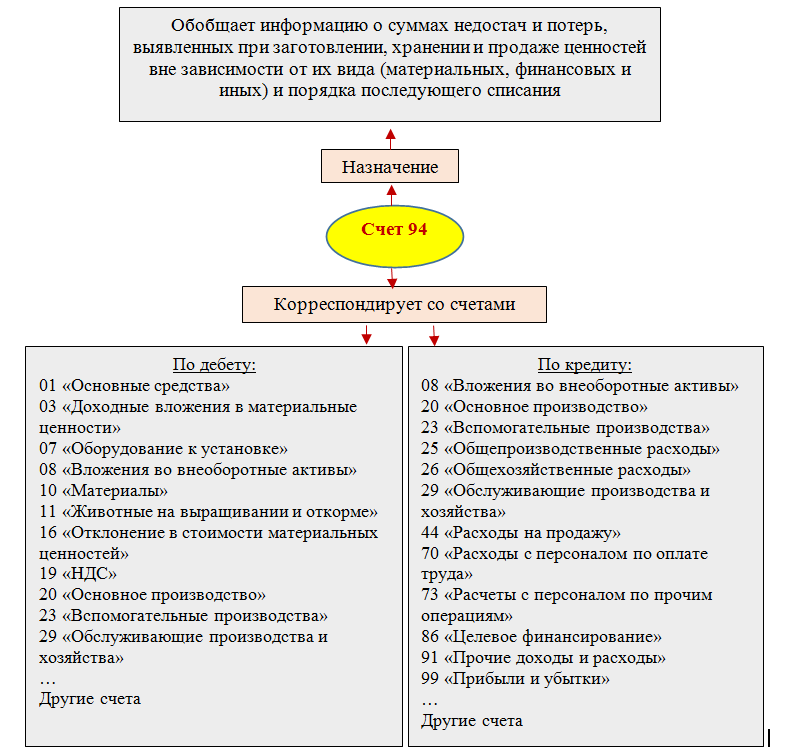

Для отражения совокупных данных в части потерь имущества компании используется специальный активный счет 94. По дебету формируются суммы недостач в корреспонденции со счетами учета МПЗ, а по кредиту проводится закрытие 94 счета на сумму:

- Недостачи/потери по предусмотренным договорными условиями величинам – при приобретении МПЗ.

- Недостачи/потери в рамках установленных норм естественной убыли – в процессе хранения и/или реализации МПЗ.

- Недостачи/потери сверх установленных норм естественной убыли – с определением виновников хищения.

- Недостачи/потери сверх установленных норм естественной убыли – без определения виновников хищения либо при невозможности доказания факта вины.

Недостачи и потери выявляются при проведении:

- Инвентаризации;

- Приёмке товара от поставщика;

- Проверке документов.

По дебету счета 94 учитывается стоимость недостач и потерь с кредита счетов в зависимости от вида имущества.

1. Товарно-материальные ценности:

- Полностью испорченные или отсутствуют – приводится их фактическая себестоимость;

- Частично испорченные – фактические убытки.

2. Основные средства:

- Полностью испорченные или отсутствуют – приводится их остаточная стоимость, то есть первоначальная стоимость с учетом суммы начисленной амортизации;

- Частично испорченные – фактические убытки

3. Прочие — по фактическим убыткам, то есть приводится сумма определившихся потерь.

Виды недостач и потерь:

- Нормируемые, то есть в пределах естественной убыли;

- Ненормированные, то есть сверх норм естественной убыли.

К нормированным потерям и недостачам относят естественную убыль при хранении или перевозке (усушка, разлив, утряска и так далее) и обусловленную физическими и химическими свойствами.

Предел величины потерь (Е) определяется по формуле:

- Где Т — стоимость (масса) проданного (отпущенного) товара;

- Где Н — норма естественной убыли, %.

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 16.12.2016 | 94 | 50.01 | 5 000,00 | Отражена недостача в учёте | |

| 20.12.2016 | 73.02 | 94 | 5 000,00 | Недостача списана на виновное лицо | |

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| 16.12.2016 | 94 | 41 | 2 500,00 | Выявлена недостача товаров при инвентаризации |

| 20.12.2016 | 44 | 94 | 2 000,00 | Недостача в пределах норм списана на расходы по продажам |

| 20.12.2016 | 70 | 94 | 500,00 | Недостача сверх норм списана на заработную плату |

Для фиксации недостач в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей» (План счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Как в хозяйственной деятельности применяется счет 94, расскажем в следующем разделе.

Ущербы, определенные в процессе производства или осуществления иных видов деятельности, могут быть выявлены не только в ходе проведения инвентаризаций или контрольных мероприятий. Также можно недосчитаться материально-производственных запасов, например, при отгрузке, по причине естественной убыли сырья или же из-за форс-мажорных случаев.

https://www.youtube.com/watch?v=ytcreators

Для отражения таких операций используется специальный бухсчет 94. Данный счет является активным, следовательно, по дебету подлежат отражению суммы потерь, выявленных в хозяйственной жизни компании, а по кредиту записывается списание.

|

Операция |

Дебет |

Кредит |

|

Выявлен ущерб МПЗ в пределах норм, оговоренных в условиях договора поставки сырья |

94 |

60 |

|

Отражены недостачи МПЗ сверх норм, оговоренных условиями договора |

94 |

76 |

|

Недостачи, выявленные при инвентаризации |

94 |

01 — основные средства 10 — материалы 41 — товары 43 — готовая продукция |

|

Принята к учету недостача денежных средств в кассе компании |

94 |

50 |

Отметим, что перед тем, как списать 94 счет, следует правильно отразить недостачи, потери. Так, например, объекты основных средств отражают исключительно по остаточной стоимости, когда при отнесении МПЗ, товаров или готовой продукции на сч. 94 принимают их себестоимость.

Данный счет в Плане счетов определяется как «Недостачи и потери от порчи ценностей», предназначен для списания частично испортившихся материалов, а также недостач материальных и иных ценностей. 94 счет бухгалтерского учета — это активный счет, по его дебету фиксируется выявленная недостача ТМЦ, а по кредиту – списание ущерба на тот или иной источник покрытия потерь.

| Дебет | Кредит |

| 94 |

10 «Материалы» (по соответствующим субсчетам), 41 «Товары», 43 «Готовая продукция» |

Однако потери возникают не единственно от порчи товаров или материалов, ведь можно «таинственным образом» недосчитаться денежных средств в кассе или может прийти в негодность, а то вовсе «исчезнуть» объект основных средств.

| Дебет | Кредит |

| 94 | 01 «Основные средства» |

Следует отметить, что в случае списания основных средств они списываются по остаточной стоимости, а не по балансовой (что логично, ведь ранее начисленная амортизация списываемых объектов уже учтена в стоимости готовой продукции).

Также может возникнуть ситуация, когда недостача возникает при приеме товара от поставщиков.

Когда выявляются недостачи

Основной способ – это, естественно, инвентаризация. С инвентаризацией так или иначе сталкиваются все (помните фильм «Служебный роман»?). Инвентаризация проводится один раз в год перед подведением итогов для составления бухгалтерской отчетности за истекший год. Можно чаще, но не реже. Для основных средств можно проводить инвентаризацию раз в три года. Но, как правило, на практике основные средства также инвентаризируются раз в год.

Также инвентаризация производится при реорганизации предприятия, при выявлении фактов хищений, после чрезвычайных происшествий, при смене лиц, несущих материальную ответственность.

Также недостачи могут быть выявлены непосредственно в момент приемки товаров или материалов от поставщика. Особенности отражения операций в данном случае будут рассмотрены ниже.

Виновные лица установлены: как списать выявленную при инвентаризации недостачу

Регулярный контроль наличия и состояния имущества, проводимый посредством проведения инвентаризации, помогает руководству компании:

- своевременно выявлять недостачу и порчу имущества;

- разбираться с виновниками;

- принимать меры по взысканию недостач с виновных лиц;

- списывать испорченные и отсутствующие материальные ценности со счетов бухгалтерского учета и формировать достоверную информацию в отчетности об имуществе компании;

- принимать меры по усилению контроля за сохранностью активов, повышению уровня ответственности материально ответственных лиц и т. д.

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

|

Наименование |

Количество |

Цена, руб. |

Стоимость, руб. |

||

|

Цемент ПЦ-500 |

5 мешков |

290,00 |

1 450,00 |

||

|

Совковая лопата с деревянным черенком (рельсовая сталь) |

4 штуки |

525,00 |

2 100,00 |

||

|

Домкрат реечный |

1 штука |

5 080,00 |

5 080,00 |

||

|

Итого на сумму: |

8 630,00 |

||||

Кладовщик Завьялов Н. Г. согласился добровольно возместить недостачу.

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

94 |

10 |

8 630,00 |

Стоимость недостающих ценностей перенесена на счет учета недостач |

|

73 |

94 |

8 630,00 |

Недостача отнесена на виновное лицо |

|

70 |

73 |

8 630,00 |

Недостача удержана из заработной платы материально ответственного лица по его заявлению |

Как наличие норм естественной убыли влияет на порядок списания недостач, рассказываем здесь.

Чистая прибыль — это конечный финансовый результат деятельности компании за отчетный период. Ее показатель формируется на счете 99 «Прибыль и убытки» и заключительными оборотами в конце года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток) ». Нераспределенная прибыль может использоваться для покрытия убытков (например, при обнаружении недостачи). Однако принять решение о такой форме использования прибыли могут только собственники компании.

О том, куда можно направить чистую прибыль компании, рассказывает эта публикация.

Если собственники примут такое решение, проводки при списании недостачи за счет чистой прибыли не будут затрагивать счета 99 и 84. Операция по списанию недостачи в бухгалтерском учете будет отражаться корреспонденцией счетов Дт 91.2 Кт 94. Такое списание недостачи приводит к появлению расхождений между бухгалтерским и налоговым учетом, так как при расчете налогооблагаемой базы по налогу на прибыль эта сумма участвовать не будет. В результате на счетах бухучета необходимо отразить постоянное налоговое обязательство.

О видах расхождений между бухгалтерским и налоговым учетом узнайте из этого материала.

Не с кого спросить за недостачу: разбираемся с проводками

Ситуации, когда за недостачу не с кого спросить, возникают нередко. Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Сначала собственнику имущества надлежит разобраться в истинных причинах недостачи и принять меры по поиску виновных лиц, а также доказательств их причастности к утрате ценностей. Для этого компания может сама провести внутреннее расследование или обратиться с заявлением в полицию.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

94 |

10 |

2 654 399,38 |

Отражена недостача стройматериалов |

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

91.2 |

94 |

2 654 399,38 |

Списан убыток от недостачи на прочие расходы в связи с отсутствием виновных лиц |

Такая же запись производится в учете, если вина материально ответственного лица в порче или утрате ценностей не доказана. Основанием может выступать оправдательный приговор суда (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49).

О нюансах применения счета 91 узнайте из этого материала.

Списание, если виновник не найден

Куда же списывается выявленная недостача, то есть образовавшееся дебетовое сальдо? Иными словами, как закрывается 94-й счет?

Тут возникает три варианта.

| Дебет | Кредит |

|

20 «Основное производство» 23 «Дополнительное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» |

94 |

| Дебет | Кредит |

|

10 «Материалы» (по соответствующим субсчетам) 41 «Товары» |

94 |

| Дебет | Кредит |

| 73-3 «Расчеты с персоналом по прочим операциям» — «Расчеты по возмещению материального ущерба» | 94 |

| Дебет | Кредит |

| 98 | 91 «Прочие доходы и расходы» |

Для наглядности приведем пример. Допустим, выявлено хищение товаров на сумму по фактической себестоимости 12 000 рублей. Суд присудил виновнику возместить ущерб по рыночной стоимости товаров, которая составляет 15 000 рублей.

| Дебет | Кредит | Сумма |

| 94 | 41 «Товары» | 12 000 |

| Дебет | Кредит | Сумма |

| 73-3 | 94 | 12 000 |

Таким образом, 94-й счет у нас «обнуляется», но по кредиту 73-го счета остается сальдо 3000 рублей.

| Дебет | Кредит | Сумма |

| 73-3 | 98 | 3 000 |

Но вернемся к 94-му счету и рассмотрим третий вариант его списания.

Выше были постоянные ссылки на естественную убыль. А как она возникает и как их рассчитать ее норму? Вообще, строгое определение понятия убыли в законодательстве отсутствует.

Но можно прийти к выводу, что естественная убыль – это потеря массы товаров, возникающая в силу естественных причин. Более конкретно можно выделить следующие виды естественной убыли:

- усушка (при изменении влажности происходит испарение влаги и, как следствие, уменьшение массы сырья);

- утруска (распыление сыпучих ТМЦ);

- раскрошка (ну, тут объяснять не надо, хлеб режут дома все);

- утечка (таяние, впитывание в тару, просачивание из тары);

- разлив (например, при перекачке из тары в тару);

- бой (когда транспортируют что-то хрупкое, например, стеклотару, зеркала, керамику и пр.).

Естественная убыль применяется к следующим видам товаров:

- для продовольственных товаров и сельхозпродукции;

- для медикаментов;

- для некоторых видов непродовольственных товаров.

https://www.youtube.com/watch?v=ytcopyright

Нормы, по которым происходит естественная убыль, утверждаются соответствующими отраслевыми ведомствами. Некоторые утвержденные нормы существуют еще со времен Советского Союза.

Итоги

Выявленные суммы недостач, вне зависимости от наличия или отсутствия виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей». Списание отраженных на этом счете сумм производится на счет 73 «Расчеты с персоналом по прочим операциям» — если виновное лицо установлено, или признается прочим расходом и списывается на счет 91 «Прочие доходы и расходы» — если виновники не найдены или их причастность к недостаче не доказана.