Содержание

Отличие оборотных активов от внеоборотных

К внеоборотным активам относят:

- нематериальные ценности (права на интеллектуальную собственность, патенты, товарные знаки, бренд, лицензии на право той или иной деятельности);

- материальные ценности (земли, объекты природопользования, оборудование и станки, транспортные средства, задания, строения);

- финансовые инвестиции в иные фирмы и инвестиции, по которым расчет планируется не раньше 3 месяцев;

- имущество, сдаваемое лизинг или аренду.

Перечень внеоборотных активов приведен по ПБУ «Бухгалтерская отчетность организации» 4/99. Основные отличия оборотных и внеоборотных активов зависят от таких параметров как:

- Частота пополнения. Расходование оборотных активов происходит в течение года или операционного цикла, а внеоборотных активов – на протяжении дительного промежутка времени. Последние при этом постепенно передают свою стоимость путем естественного износа и через амортизацию.

- Ликвидность. Как правило, внеоборотные активы неликвидны (за исключением недвижимого имущества).

- Амортизация. Обычно внеобротные активы подвергаются переоценке, так как с износом происходит уменьшение их стоимости.

- Кредитование. Особенностью оборотных активов является быстрая окупаемость, а внеоборотные предполагают долгосрочное инвестирование.

Что такое оборотные активы в бухгалтерском балансе

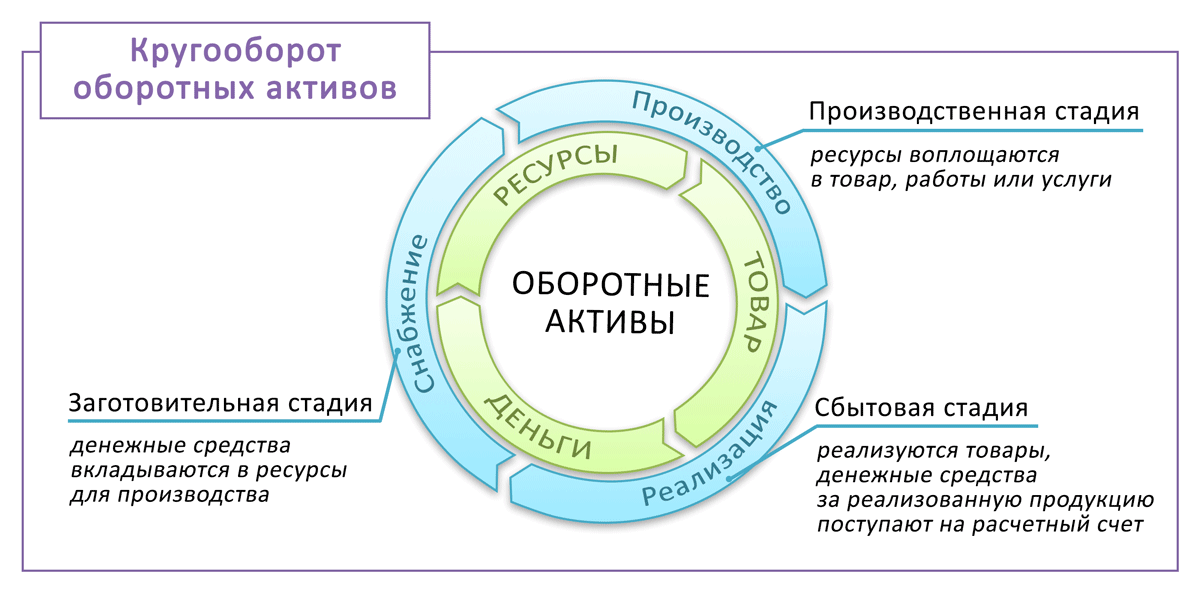

1. Денежная стадия, предполагающая превращение наличных и безналичных денежных средств в производственные резервы.

2. Производственная стадия, характеризующаяся как процесс изменения качественных характеристик оборотных средств и переноса их стоимости на производимую продукцию. Употребление оборотных активов в производстве является однократным, то есть они вводятся в технологический процесс единожды.

3. Товарная стадия, предполагающая обращение готовой продукции в сфере реализации.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами, на основе которой выстраивается политика формирования оборотных средств предприятия по группам. Грамотная оптимизация состава и структуры данного вида активов предполагает наличие высоколиквидного имущества, которое может быть использовано в производственной деятельности либо переведено в денежную форму.

Подробнее о том, какими активами может располагать предприятие, читайте в материале«Активы в бухгалтерском учете — это…».

Баланс состоит из двух разделов: активов и пассивов. Оборотные активы входят в состав активов и представлены 7 строками.

| Строка баланса | Как заполнить |

| Строка 1210 Запасы | Складывается остаток по дебету счетов 10, 11, 15, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 и вычитается остаток по кредиту счетов 14, 42 и общий остаток по счету 16 |

| Строка 1220 НДС по приобретенным ценностям | Остаток по дебету 19 счета |

| Строка 1230 Дебиторская задолженность | Складывается остаток по дебету счетов 46, 62, 60, 68, 69, 70, 71, 73, 75, 76 и вычитается остаток по кредиту 63 |

| Строка 1240 Финансовые вложения | Складывается остаток по дебету счетов 58, 55-3, 73-1 и вычитается остаток по кредиту счета 59 |

| Строка 1250 Денежные средства и денежные эквиваленты | Складывается остаток по дебету счетов 50, 51, 52, 55 (кроме 55-3), 57, 58, 76 |

| Строка 1260 Прочие оборотные активы | Складывается остаток по дебету счетов 94, 76-НДС, 45-НДС (по начисленным суммам НДС, с отгрузки выручка по которой не может быть принята некоторое время), 19 и 68 (в части акцизов, которые будут приняты к вычету), 46 |

Анализ оборотных активов

При анализе оборотных активов необходимо их распределение по ликвидности, с учетом степени риска. Средства следует отнести к одной из следующих групп:

- Наиболее ликвидные с минимальным риском. Представляют собой денежные средства, краткосрочные ценные бумаги.

- Легкореализуемые с малым риском. Представлены дебиторкой, запасами материалов, готовой продукцией, имеющей спрос.

- Среднеликвидные. Представлены незавершенным производством, расходами будущих периодов, готовой продукцией производственно-технического назначения.

- Неликвидные, труднореализуемые, реализация которых предполагает высокие риски. Представляют собой дебиторку с неустойчивым финансовым состоянием, залежами материалов, готовой продукцией, которая не пользуется спросом.

Такое распределение оборотных активов необходимо для выявления неликвидных активов, имеющих высокие риски. Если в компании наблюдается их увеличение, то это говорит о неэффективности вкладываемых денежных средств и о низкой отдаче. Соответственно, на данном этапе выявляется соотношение высоколиквидной и низколиквидной группе.

После этого анализ предполагает осуществление контроля и проверки нормативов и фактических показателей активов. Когда фактические показатели превышают нормы, происходит возникновение сверхнормативных запасов или остатков. В том случае, если показатель ниже нормы, это говорит о незаполненном нормативе.

Самыми частыми причинами превышения нормативов являются:

- неравномерная, досрочная и некомплектная поставка ресурсов, требуемых для производства;

- экономия затрат;

- образование аннулированных затрат по заказам;

- несоответствие плановой себестоимости с фактической (при удорожании плановой);

- низкое качество продукции;

- недостаток транспортных средств, необходимых для отгрузки продукции.

Состав и классификация оборотных активов, отраженных в балансе

Оборотные активы предприятия включают:

- производственные запасы;

- незавершенное производство — продукция или работы, не прошедшие все стадии технологического процесса, или изделия, не прошедшие технические испытания;

- расходы будущих периодов со сроком погашения;

- готовую продукцию на складах — изделия, которые после прохождения всего технологического процесса поступили на склад предприятия;

- продукцию отгруженную — ту, которая отправлена покупателю, но еще не оплачена им;

- дебиторскую задолженность — долги, причитающиеся к возврату предприятию со стороны других хозсубъектов или физлиц;

- краткосрочные финвложения;

- входящий НДС по приобретениям;

- денежные средства — в кассе предприятия и на счетах в банке.

1. По источникам образования:

- сформированные за счет собственного капитала (уставного или резервного, нераспределенной прибыли);

- приобретенные за счет заемных средств (банковских кредитов, кредиторской задолженности).

2. По степени управляемости:

- нормируемые — оборотные активы, обеспечивающие непрерывный производственный процесс и способствующие эффективному использованию имеющихся ресурсов (производственные запасы, расходы будущих периодов, готовая продукция или незавершенное производство);

- ненормируемые — оборотные активы, находящиеся в сфере обращения (кроме готовой продукции) и не оказывающие влияния на производственный процесс (денежные средства, дебиторская задолженность, продукция отгруженная).

Возможна классификация и по другим признакам.

Более подробно об оборотных активах предприятия читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Бухучет приобретения оборотных активов и отражение их в строках баланса

Занесение информации об оборотных активах в баланс — это процесс, который предполагает разделение всех активов данного вида по определенным элементным группам. Данные группы имеют общий критерий: входящие в них активы используются (или погашаются) в течение 12 месяцев или же в течение одного технологического цикла (когда он осуществляется за период более одного года).

Для фиксации стоимости оборотных активов в бухбалансе используется специальный раздел «Оборотные активы». При этом каждая их группа имеет собственную строку — начиная с 1210 и заканчивая 1260. Общая величина оборотных активов компании отображается по строке 1200.

Общую информацию о бухбалансе и его статьях вы можете получить из материала «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Бухгалтерский учет оборотных активов фиксируется проводками с использованием счетов учета соответствующих активов.

Порядок учета как приобретенных активов, так и созданных компанией, как и используемые счета бухучета будет зависеть от того, какой актив есть в компании. Например, для учета материалов применяются следующие счета бухучета:

- 10 «Материалы» – учет материалов;

- 11 «Животные на выращивании и откорме» – учет животных на выращивании;

- 15 «Заготовление и приобретение материальных ценностей» – для учета процесса заготовки матценностей;

- 16 «Отклонение в стоимости материальных ценностей» – для учета отклонений в их стоимости;

- 41 «Товары» – учет товаров, закупленных с целью перепродажи;

- 43 «Готовая продукция» – для учета готовой продукции.

Д10 (41, 43) К60 – поступили ценности от поставщика

Д60 К50 (51) – перечислена оплате за поступившие ценности

Д20 (25, 26) К10 (41,43) – материалы переданы в производство.

Для организации учета дебиторской задолженности компании применяются счета 60, 62 и 76. При этом аналитический учет целесообразно вести на отдельных субсчетах, открытых по каждому контрагенту. Организации обязаны периодически (не менее 1 раза в квартал) прежде чем составлять бухгалтерскую отчетность, осуществлять инвентаризацию дебиторки, а в случае необходимости формировать резервы для их покрытия.

Д50 (51, 52) К62 – поступила выручка от покупателей;

Д60 К50(51,52) – поставщику перечислена оплата за поставленные ценности;

Д71 К50(51,52) – выданы денежные средства в подотчет;

Д50 (51,52) К71 – денежные средства не использованные подотчетным лицом возвращены в организацию.

Итоги

Отраженные в балансе оборотные активы — это имущество предприятия, которое будет использоваться в течение 12 месяцев или в одном операционном цикле. Для него в бухбалансе используется специальный раздел «Оборотные активы», в котором оно распределяется по различным группам в зависимости от экономической сущности и формы выражения.