Содержание

Пакет документов и правила заполнения бумаг

Штрафов за неверное оформление ПКО не существует, но, если документ содержит ошибки, то он может быть приравнен к отсутствующему. Также если в ПКО нет полной расшифровки ФИО, то такой документ признается составленным с нарушением порядка. Подписывать бумаги следует с расшифровкой, чтобы точно идентифицировать людей, которые принимали участие в формировании ордера.

«Отсутствие» перваков о кассовых операциях у организации или предприятия может стать одним из оснований в отказе налоговой службы квалифицировать все расходные средства юр. лица для уплаты налогов по упрощенной системе налогообложения.

Все, что касается схемы проведения операций с кассой, прописано в Указании ЦБ РФ № 3210-У от 11.03.2014 г. На текущий 2019 год информация остается актуальной, поэтому при любых вопросах, возникающих при проводке подобных действий, следует искать ответ в упомянутом законе.

Важно запомнить, что проведение операций с кассой осуществляется через унифицированные межведомственные бланки первичных учетных документов, используемых предприятиями и организациями. Они также должны быть утверждены Госкомитетом статистики РФ и утверждены в ЦБ РФ, а также Министерством финансов.

Госкомитетом России утвержден список документации, посредством которых работники организации ведут специфику кассовых процедур. Все ниже перечисленные юридические бумаги включены в Общероссийский классификатор документов менеджмента ОК 011-93.

Список состоит из шести видов первичной документации учета кассы:

- книга кассовых операций;

- ордер приходных операций;

- ордер расходных операций;

- книга учета получения и выдачи кассиром наличности;

- расчетно-платежная (расчётная для предприятий, перечисляющих ЗП сотрудникам на карту) ведомость.

Отдельные правила прописаны для ИП (физических лиц, занимающихся предпринимательской деятельностью). Закон разрешает им отказаться от обязательного оформления приходно-расходных ордеров, необязательна также и кассовая книга. Условия прописаны в Налоговом кодексе Российской Федерации. Однако если ИП изъявит желание, он может оформить перечисленные документы для собственного удобства, ведь это поможет лучше контролировать движение средств внутри организации. При решении вести обозначенные документы, ИП должны ориентироваться на нормы, которые установил ЦБ России.

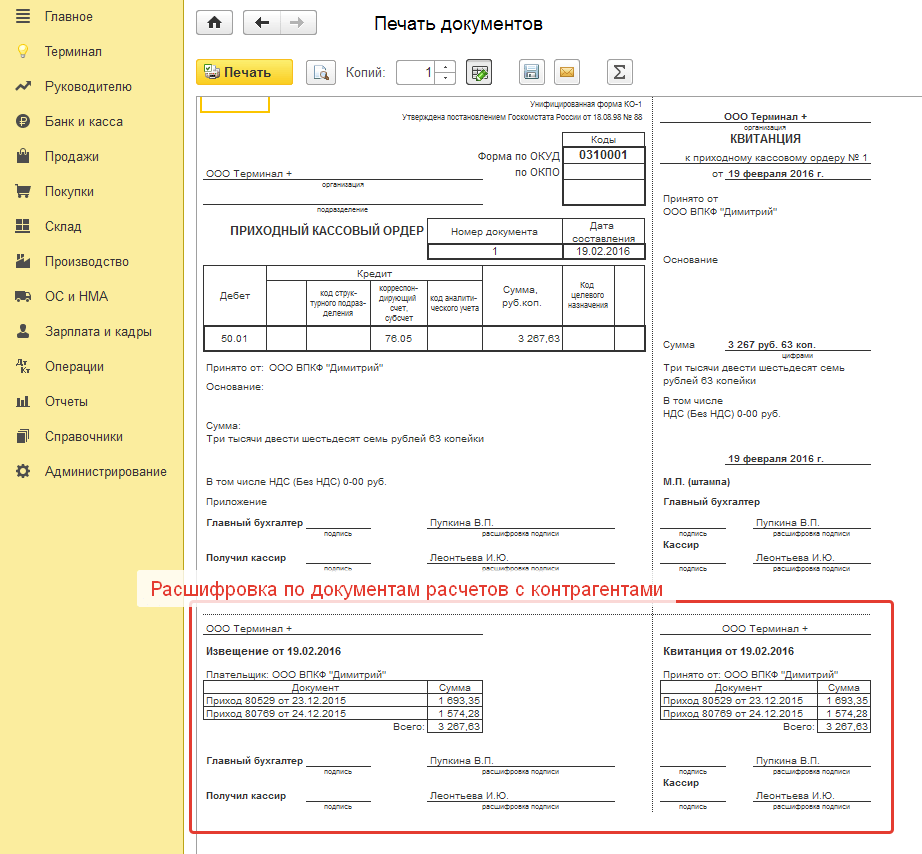

Расходный кассовый ордер оформляет:

-

главный бухгалтер;

-

бухгалтер или другой работник (в том числе кассир), определенный руководителем по согласованию с главным бухгалтером путем издания распорядительного документа;

-

руководитель (при отсутствии главного бухгалтера и бухгалтера).

При этом расходный кассовый ордер подписывает руководитель, а также главный бухгалтер или бухгалтер, а при их отсутствии — руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Расходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Расходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

- поле «Организация» должно содержать наименование субъекта хозяйственной деятельности, а графа «Структурное подразделение» — его подразделения, выдавшего ордер. Если такое структурное подразделение отсутствует, то в графе ставится прочерк;

- в строках «Номер документа» и «Дата составления» проставляется номер ордера согласно журналу регистрации по форме КО-3, а также дата его составления в формате ДД.ММ.ГГГГ. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация;

- графа «Дебет» содержит код структурного подразделения, в котором осуществляется выдача денежных средств (при отсутствии такового – ставится прочерк), номер корреспондирующего счета, субсчета, по дебету которого отображается расход средств из кассы, а также код аналитического учета по корреспондирующему счету (прочерк – если применение таких кодов в организации не осуществляется);

- строка «Кредит» отображает номер бухгалтерского счета, по кредиту которого осуществляется выдача денежных средств. Как правило, это счет 50 «Касса»;

- в поле «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются – ставится прочерк;

- в поле «Сумма, руб. коп.» — указывается расходуемая из кассы сумма цифрами;

- строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги;

- строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, выдача материальной помощи и т.п.;

- сумма выдаваемых средств отображается в строке «Сумма» и должна быть проставлена прописью. Сумма выдачи указывается прописью с начала строки с заглавной буквы в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если после проставления в строке остается свободное место, следует поставить прочерк;

- поле «Приложение» отображает реквизиты первичных документов, служащих основанием для выдачи средств из кассы.

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

![]()

При выдаче зарплаты наличными по расчетно-платежной либо платежной ведомости также нужно составлять расходный кассовый ордер.

При этом следует придерживаться следующего порядка:

-

РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

-

в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию.

Бухгалтер все проверяет и тоже ставит свою подпись.

И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумму, а его номер и дату указывает на последней странице ведомости. При этом датой составления РКО будет дата закрытия ведомости, то есть последний день выдачи зарплаты.

Затем кассир регистрирует РКО в кассовой книге.

Если зарплату в кассе получает только один работник или у в организации не много работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику.

В этом случае расходный ордер нужно оформлять уже по общим правилам — с указанием Ф.И.О. и паспортных данных работника и получением его подписи.

Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

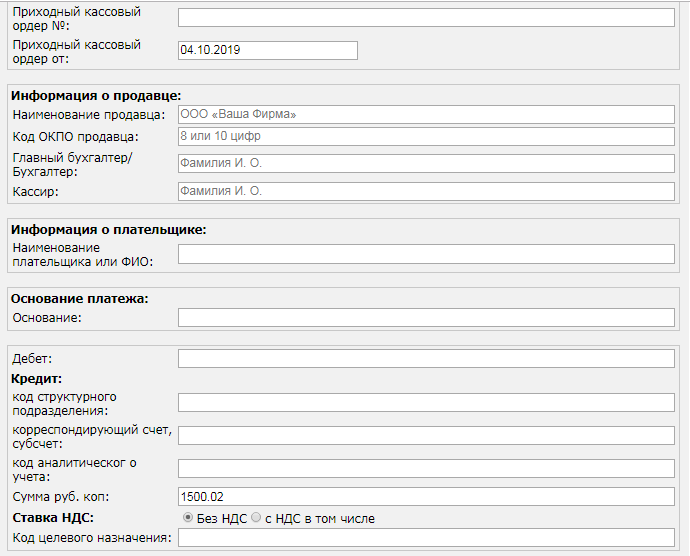

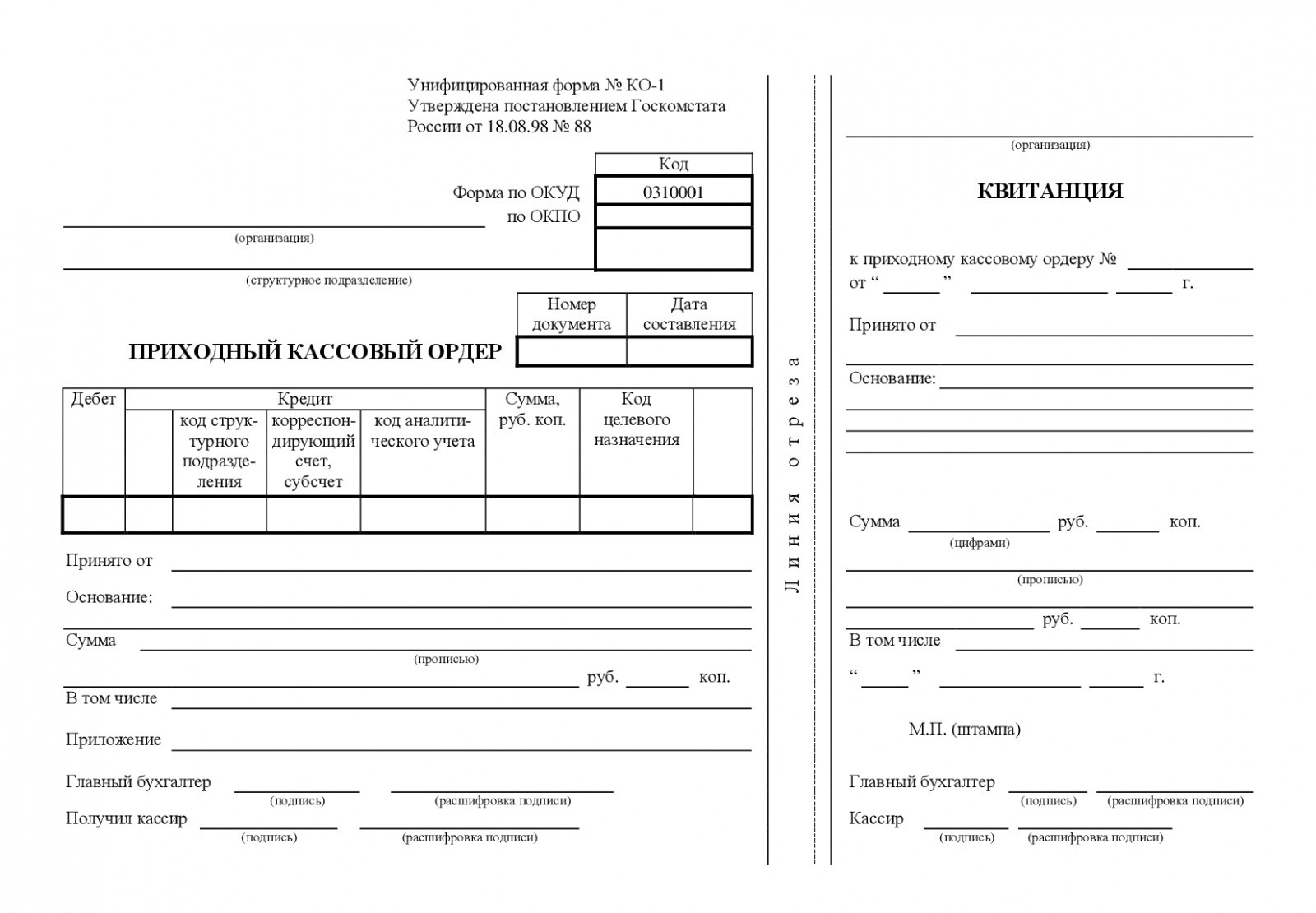

Форма приходного кассового ордера

Для оформления документа предусмотрена специальная форма номера KO-1. Она была утверждена Государственным комитетом статистики РФ еще в 1998 году в постановлении об утверждении форм документации учетных кассовых операций.

Форма KO-1 подразумевает разделение ПКО на две части: сам ордер и специальная квитанция к нему. Вторая выдается к лицу, которое сдало наличные денежные средства в кассу. Эта квитанция обязательно должна быть заверена с помощью печати организации или предприятия и подписана аналогично ПКО. Более того, квитанция к ПКО подписывается еще и кассиром, получившим деньги. Сам ордер должен лежать в кассе.

Для расходного кассового ордера установлена специальная форма (форма N КО-2), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Расходный кассовый ордер заполняется, когда выдаются на руки наличные денежные средства в следующих случаях:

-

когда сдается в банк денежная выручка для перечисления на расчетный счет, тогда в строке «Основание» прописывается: «Наличная выручка для перечисления на расчетный счет банка»;

-

при выдаче денег под отчет (подразумевается использование наличности для осуществления предпринимательской деятельности сотрудником компании в целях данного предприятия) денежные средства выдаются по письменному заявлению получателя (подотчетного лица), документ составляется в произвольной форме, в нем указывается сумма средств к выдаче и период, на который она выдается;

-

при выдаче наличных денежных средств сотруднику компании для личного использования, например, командировочные расходы или материальная помощь. В этом случае в строке «Основание» допустима формулировка — «Для личных нужд»;

-

когда необходимы наличные средства для нужд предприятия. В этом случае в документе необходимо указать конкретную цель для выдачи денег. В строке «Основание» можно указать: «Выдача денег для оплаты услуг» или «Наличные средства на приобретение товара».

Печать на кассовых документах

В настоящее время журнал регистрации приходных и расходных ордеров по форме №КО-3 не является обязательным документом, он не упоминается в Порядке ведения кассовых операций. Вести журнал или нет — это добровольное дело организации. Ответственности за его отсутствие и не заполнение нет.

Журнал предназначен для предварительной регистрации ПКО и РКО: указываются дата, номер, сумма документа и примечание.После регистрации в журнале денежные документы передаются в кассу кассиру.

Журнал регистрации хранится в архиве организации 5 лет.

Организация для кассовых документов может кроме основной печати использовать штампы с надписями:

- касса,

- для документов,

- для кассовых документов.

Четкую структуру ведения финансовых операций должны соблюдать все организации, но это зависит от масштабов бизнеса, в сфере которого работают. Организационно-правовая база и выбранная схема отчисления налогов также не играют роли. Все компании, которые проводят действия с наличностью, обязаны соблюдать требования по оформлению и проводке процедур с кассой. Чтобы ознакомиться с правилами, смотрите Налоговый кодекс (п. 4 ст. 346.11, п. 5 ст. 346.26).

Требования Налогового кодекса распространяются на:

- структуры госбюджета;

- предприятия частного сектора;

- физические лица, ведущие бизнес (индивидуальных предпринимателей);

- предприятия и ИП, использующие в деятельности кассовые аппараты;

- фирмы и ИП, использующие в работе документации строгого подотчета.

Как было сказано выше, ИП освобождены от проводки некоторых бумаг: книги кассового учета, приходно-расходных документов.

Регулярно сотрудники налоговой службы осуществляют инспекцию правильности соблюдения кассовых процедур и финансовой дисциплины. В их задачи входит:

- сверка сведений в книге кассовых операций со сведениями в первичных бумагах;

- проверка того, оформлены и задействованы ли наличные средства;

- своевременно ли проведены записи о внесенных деньгах.

При обнаружении нарушений дисциплины финансовых операций налоговики выписывают компании штраф.

Расходный кассовый ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 — предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая — для расходных (графы 5-8).

Кассовая книга

В кассовой книге по форме №КО-4 отражается движение наличных денег: поступления и выбытия из кассы организации. Кассовую книгу можно вести на бумаге, автоматизировано или в электронном виде.

Книга учета принятых и выданных кассиром денежных средств по форме №КО-5 используется если в организации есть старший кассир. В книге отражается передача денег от старшего кассира кассирам. Записи делаются в момент передачи денег и подтверждаются подписями старшего кассира и кассира.

Главной и единственной функцией книги учета кассовых операций (КК) является отображение движения финансов, поступивших в кассу организации. Номер этого документа по Общему классификатору (ОК) — 0310004. Допускается два варианта оформления, рассмотрим их подробнее.

Главный бухгалтер обязан пронумеровать каждый лист документа до того, как он начнет заполнять книгу. Бумагу, скрепляющую страницы документа, обязательно подписывает директор предприятия и главный бухгалтер. В случае ИП желательно проставить фирменную печать.

Базовая задача при оформлении электронной книги — отразить сохранность данных, занесенных в нее, и надежную защиту документа во избежание подделки сведений. Именно поэтому каждая запись заверяется личными электронными цифровыми подписями сотрудников (уполномоченных лиц).

Решение по поводу того, как часто распечатывать листы, принимает руководитель компании. Допускается установить любой промежуток, но наиболее распространенными считаются варианты распечатки раз в день, неделю, месяц или квартал. Распечатанные бумаги бухгалтер подшивают в подготовленную для этого папку. Согласно закону, годовую книгу надо собрать полностью.

Индивидуальным предпринимателям можно не распечатывать данные электронной кассовой книги. Но руководитель должен проследить, чтобы у всех работников с материальной ответственностью были оформлены и подтверждены цифровые подписи (сокращенно ЭЦП).

Как бумажная книга, так и виртуальный аналог обладает нумерацией. Счет страниц производится программой при сохранении хронологического порядка.

Оформление книги кассового учета поручается главбуху. Если он отсутствует (больничный, отпуск и т.д.) обязанности переходят к руководителю фирмы. Если изначально в компании нет штатной единицы главбуха, то книгой занимается руководитель. Порядок оформления КК:

- Данные в КК вносит кассир. Он основывается на сведениях их приходно-расходной документации. Учитываются лишь те финансы, что были внесены на счета организации. Когда получены средства, переданные агентом или субагентом от банка, то сведения отражаются уже в другой книге кассовых операций. Ее оформляют и ведут задействованные агенты.

- В конце каждого завершенного банковского дня кассир проверяет записи в КК и соотносит их со сведениями, изложенными в приходно-расходных бумагах.

- Затем работник ставит подпись или ЭЦП, подтверждая этим размер остатка наличности в кассе предприятия.

- Финальную сверку производит главбух или сам директор. Также им нужно поставить подпись.

Бывает, что за целый день не поступило ни одной финансово-денежной операции. В этой ситуации дополнительных действий проводить не нужно. За размер остатка считают сумму, выведенную в предыдущий банковский день.

Номер документа по Общему классификатору 0310005. Книгу учета денежных средств ведет старший кассир предприятия. В данной документации фиксируются кассовые операции, проведенные между старшим кассиром и его младшими коллегами на протяжении одного рабочего дня. Но если компания маленькая, то от ведения подобной книги вполне можно отказаться.

Порядок действий с книгой учета денежных средств:

- Перед началом рабочего дня старший кассир или иное уполномоченное приказ руководителя лицо выдает наличные средства младшим кассирам. Деньги выдаются строго под роспись.

- После трудового дня все оставшиеся в кассе деньги отдаются также под роспись в книге учета. Если необходимо часть средств отдать в качестве зарплаты сотрудникам, то уполномоченное лицо должно отчитаться за них до того, как истечет проставленный в ведомости срок.

Все оставшиеся на конец дня денежные средства старший кассир перекладывает в специальный конверт. На нем работник пишет точную сумму остатка, а потом передает под расписку. В случаях, когда по окончанию срока, указанного в платежной ведомости, сохраняется какой-либо остаток, он полностью возвращается в центральную кассу. При этом в книге учета обязательно надо сделать запись о совершенной операции.

Как правило, ответственность за оформление и контроль книги учета поручается главному бухгалтеру. Но зачастую в компаниях обязанности передаются другим сотрудникам. Индивидуальным предпринимателям разрешается поручить ведение книги учета себе лично или же другому работнику, который пользуется особым доверием у руководителя.

Расчетно-платежная ведомость

Бланк расчетно-платежной или, иными словами, зарплатной ведомости согласно Общему классификатору соответствует коду 0301009. Данная документация предназначена для учета следующих показателей каждого работника предприятия:

- количество отработанного времени;

- размер начислений;

- количество произведенных перечислений и удержаний.

Зарплатную ведомость подготавливает главное материально ответственное лицо – главбух. Достаточно единственного экземпляра, поскольку это документ для внутреннего использования.

В тексте документа обязательно надо прописать все суммы, предназначенные каждому работнику:

- оплата труда;

- соцвыплаты;

- премии, доплаты и надбавки;

- возможные штрафы и удержания.

Если сотрудникам компании зарплата перечисляется на дебетовые карты, то бухгалтерия подготавливает ведомость только с расчетом, а платежная не нужна.

Порядок заполнения документа:

- На титуле ведомости бухгалтер прописывает общую сумму выплат.

- Если есть сотрудники, которым работодатель не успел выплатить заработную плату в отведенный срок, нужно написать напротив фамилий этих работников слово «депонировано».

- В завершающей графе специалист пишет общий размер выплат. На эту сумму затем составляется расходный кассовый ордер. Дата составления ордера фиксируется в документе.

- Отдельным пунктом указывают сумму тех средств, которые депонированы.

Если работодатель выдает зарплату наличными средствами, бухгалтер всегда оформляет этот тип бумаг.

Составляется для соблюдения порядка относительно перечисления оплаты труда и прочих денежных выплат персоналу фирмы. Номер документа по ОК — 0301011. Схема заполнения и требования к документу идентичны правилам ведения расчетной ведомости зарплат сотрудников.

Специалисты отмечают, что допускается выдавать зарплату по данным расходного ордера. Но все-таки корректнее составлять ведомости учета.

Документацию поручают главбуху, а при его отсутствии, бумагами занимается руководитель компании. Запрещено сдавать документы с ошибками или некорректными сведениями.

Штрафные санкции

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится расходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения — доходы, уменьшенные на величину произведенных расходов).

Сроки хранения приходного кассового ордера

Сроки, отведенные для содержания ПКО на хранении, как и для любой другой первичной документации бухгалтерии и платежных документов, основаны на приказе Минкультуры РФ и составляют 5 лет после завершения отчетного года. Более того, организация должна взять на себя ответственность по надлежащему хранению документации в течение этого периода.

Важно! При ликвидации организации срок хранения остается неизменным. Даже если фактически юридическое лицо больше не существует, уничтожать бумаги нельзя. Для этого комиссия по ликвидации передает документы в государственный архив, где и будет осуществляться хранение до определенного срока.

Приходный кассовый ордер — важный документ при получении денег предприятием. Его заполнение должно происходить без ошибок и помарок. Сегодня в интернете предоставляется множество возможностей, позволяющих оформить ПКО онлайн через специальные сервисы.

Сроки хранения расходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года.