Содержание

- 1 Выводы: плюсы и минусы кредитования в Почта-Банке

- 2 Условия для рефинансирования

- 3 Как оформить кредит для пенсионеров в Почта-Банке

- 4 Как рефинансировать кредит в ВТБ 24?

- 5 Рефинансирование своих же кредитов

- 6 Кто может сделать рефинансирование кредита в ВТБ

- 7 Какие документы нужны пенсионеру для получения кредита в Почта-Банке

- 8 Возможные причины отказа

Выводы: плюсы и минусы кредитования в Почта-Банке

Под рефинансированием кредитов банком ВТБ 24 понимают оформление нового целевого кредита, который оформляется банком на возврат задолженности перед иной структурой. Впоследствии заемщик выплачивает долг уже в новом банке на более выгодных условиях. Благодаря этому можно понизить ставку процента, а также уменьшить ежемесячный платеж. Выгода есть для всех. Первый банк вернул свои средства и получил проценты за пользование, второй привлек нового клиента.

Согласно отзывам, рефинансирование кредитов банком ВТБ 24 привлекательно следующими моментами:

- исключается путаница с графиком платежей;

- перевод нескольких договоров в один позволяет совершать оплату долга в один день, а не в разные даты;

- ставка процента будет приведена к единому знаменателю;

- происходит улучшение кредитной истории.

Подать заявку на рефинансирование кредитного договора в ВТБ 24 возможно в нескольких направлениях:

- автокредит;

- ипотека;

- потребительский займ и прочее.

Для физических лиц предлагаются выгодные условия: пониженный процент, более длительный период возврата средств, небольшой пакет документации.

Перевести свой договор из другого банка в ВТБ – это очень просто и выгодно. Процедура дает возможность:

- Объединить в один несколько кредитов, оформленных в других банках ранее.

- Понизить переплату по договорам.

- Снизить размер ежемесячного платежа.

- Снизить размер процентной ставки в год.

Для нескольких кредитов будет рассчитана средняя ставка. Она имеет прямую связь с остатком задолженности. Перекредитованию подлежат только те договоры, до окончания выплат которых осталось не меньше 3 месяцев. Не должно быть просрочек по платежам, точно так же, как и задолженности на момент перевода кредитов в ВТБ.

Как происходит рефинансирование кредита в ВТБ 24? Процедура перекредитования очень схожа с процедурой, проводимой в любом другом банке. В ВТБ 24 она выглядит таким образом:

- Заполнить заявку онлайн или посетить офис, чтобы узнать, могут ли дать одобрение.

- Собрать необходимые документы для проведения процедуры. Они включают справку от предыдущего банка, где оформлен кредит. Важно иметь на руках подтверждение того, что на данный момент задолженность отсутствует. Также иметь при себе оригинал кредитного соглашения.

- После полученного положительного ответа обратиться в структуру, где ранее был оформлен кредит, и написать заявление на досрочное погашение задолженности. В ВТБ24 можно соединить до 6 кредитов, поэтому заявления необходимо написать по каждому из них. Ни один банк не имеет права дать отказ в досрочном возврате долга.

- Подписание нового кредитного соглашения с ВТБ 24, где будут указаны сумма платежа, дата ежемесячной оплаты, вариант внесения средств.

- Банк выдает клиенту кредитные средства, которые переводятся на счета других банков для закрытия договоров.

- На этом этапе осуществляется перевод залогового имущества в ВТБ. Чаще всего данная процедура осуществляется при рефинансировании ипотеки или автокредита. Как только клиент полностью возвращает долг, то банк снимает арест на залоговое имущество.

Далее клиенту необходимо просто возвращать задолженность перед ВТБ по графику, указанному в договоре.

На первых строчках рейтинга банков по кредитам физическим лицам расположились Сбербанк и ВТБ. Это крупные банки, которые имеют разветвленную сеть отделений, активно рекламируют свои услуги, развивают зарплатные проекты… Не удивительно, что именно они выдают наибольший объем денег населению в кредит.

— Кредиты УБРиР физическим лицам без справок и поручителей {amp}gt;{amp}gt;

— 10 банков с низкими процентами по кредиту наличными {amp}gt;{amp}gt;

Но тем, кто планирует взять кредит на более выгодных условиях, следует обратить внимание и на другие банки в данном рейтинге. Многие из них, не имея преимуществ крупных банков, привлекают клиентов именно низкими процентами, и выгодными условиями.

Другие мелкие банки дают кредиты наличными без справок и поручителей, а в некоторых случаях, чтобы получить займ не нужно и подтверждение доходов, достаточно только паспорта. Можно даже получить кредит через Интернет. Но и проценты в этом случае будут больше.

|

№ |

Банк |

Розничный кредитный портфель на 01.01.2020, млн руб. |

Темп прироста за период с 01.01.2019 по 01.01.2020 |

|

1 |

Сбербанк |

7 282 460 |

18,0% |

|

2 |

Банк ВТБ |

2 952 526 |

14,8% |

|

3 |

«АЛЬФА-БАНК« |

669 051 |

47,2% |

|

4 |

Газпромбанк |

584 174 |

21,6% |

|

5 |

«Россельхозбанк« |

470 303 |

11,5% |

|

6 |

«Почта Банк« |

417 520 |

37,1% |

|

7 |

«Тинькофф Банк» |

371 718 |

66,4% |

|

8 |

«ФК Открытие» |

349 224 |

156,1% |

|

9 |

РОСБАНК |

342 346 |

140,8% |

|

10 |

«Райффайзенбанк« |

313 648 |

16,7% |

✓ Активный — устанавливается при покупках с карты банка на сумму от 10 000 рублей в месяц.

✓ Пенсионный — для лиц, которые получают пенсии через Почта-Банк.

✓ Зарплатный — для тех, кто получает зарплату на карточку банка.

✓ Зарплатный пенсионер — для тех, кто получает и зарплату, и пенсию на карту Почта-банка.

Мы свели основные условия кредитования для клиентов с разными Тарифными планами в сравнительную таблицу.

|

Цель |

на личные нужды |

|

Валюта |

Рубли РФ |

|

Мин. сумма |

20 000 рублей |

|

Макс. сумма |

• 1,5 млн — для тарифов Зарплатный и Зарплатный пенсионер; |

|

Срок |

от 36 до 60 месяцев |

|

Комиссия за выдачу |

отсутствует |

|

Обеспечение |

не требуется |

|

Ставка, % |

Тариф |

|

11,9 — 23,9 |

Базовый |

|

9,90 — 21,9 |

Активный, |

Такая возможность действительно есть.

✓Перейти на тариф «Активный». Как уже говорилось выше, для этого достаточно в течение месяца оплачивать с карты Почта-Банка товары и услуги на сумму свыше 10 000 рублей. Перевод на тариф осуществляется автоматически.

✓ Перевести в Почта-Банк получение пенсии или зарплаты, если вы еще работаете..

Как перевести пенсию на счет в Почта-банке

Для этого надо прийти в Почта-Банк и попросить их сотрудника помочь оформить соответствующее заявление. Затем его надо передать в Пенсионный фонд РФ. И все! Тариф «Пенсионный» устанавливается клиенту автоматически при первом перечислении средств из Пенсионного фонда РФ.

Снизить ставку можно и в том случае, если пенсионер переведет в Почта-Банк получение заработной платы. При этом ему установят тарифный план «Зарплатный пенсионер», по которому также предусмотрены определенные льготы.

Те пенсионеры, которые не перевели получение пенсии или зарплаты на счет в Почта-банке, будут получать кредит по тарифу «Базовый».

✓Воспользоваться услугой «Гарантированная ставка».

Требования к заемщикам очень простые.

• Возраст от 18 лет;• Гражданство России;• Постоянная регистрация в любом регионе РФ;• Наличие мобильного телефона;• Отсутствие активных просрочек по действующим кредитам.

Как видим банк даже официально не устанавливает максимальный возраст заемщика на дату полного возврата денег, как это делают другие.

• Паспорт гражданина России с постоянной регистрацией в любом субъекте России;• Пенсионное удостоверение или справка из Пенсионного фонда РФ, подтверждающая получение трудовой пенсии, или пенсионное удостоверение Министерства обороны РФ;• Номер СНИЛС;• ИНН номер работодателя, если вы работаете.

1 Подать заявку онлайн через интернет, в клиентском центре или на стойке продаж в отделении Почты России. Вам понадобится только паспорт и мобильный телефон.2 Узнать решение по вашей заявке (принимается в течение часа или на следующий рабочий день). Оно придет в СМС-ке. После этого надо подписать кредитный договор и получить карту банка.3 Получить наличные через банкомат или расплачиваться пластиковой картой, куда перечислят деньги.

1. Условия. Сумма, которую Почта-Банк дает в долг, не слишком большая – до 1,5 млн рублей. Многие другие кредитные организации предлагают ссудить гораздо большие деньги. Но, с другой стороны, она вполне реалистичная. Большинству населения России этого хватает. Ведь, по статистике НБКИ, средний размер потребительского кредита в России не превышает 200 000 рублей.

2. Процентные ставки. Находятся на среднем уровне. Плюсом можно считать льготы ряду клиентов, например, тем, кто получает пенсию на карту Почта-Банка. К тому же есть ряд опций, делающих погашение займа более удобным.

3. Требования к заемщикам. Минимальные. Это также плюс. Возможно, это связано с тем, что банк выдает не слишком большие кредиты.

4. Набор документов для оформления займа минимальный. Клиенту не надо собирать много справок.

5. Оформить займ можно прямо на почте. Это особенно удобно для мелких городков, где не так много отделений других банков. Кроме того, есть возможность оформления через Интернет.

Оформить

Подробнее об условиях и процентных ставках кредита Почта Банка для пенсионеров узнавайте у сотрудников банка.

Условия для рефинансирования

ВТБ сегодня предлагает перевести к нему до 6 займов и кредитных карт, полученных в других банках. Он заманивает клиентов низкой ставкой и длительным сроком кредитования. Однако условия рефинансирования займов в ВТБ отличаются для обычных физических лиц, зарплатных клиентов и пенсионеров. Рассмотрим программы по снижению ставок подробнее.

Это программа перекредитования для обычных физических лиц, которые не получают зарплату или пенсию на карточку ВТБ.

Ставку по кредиту можно снизить, оплачивая покупки Мультикартой ВТБ. Сделать это довольно просто.

✓Сначала надо оформить кредитную или дебетовую Мультикарту ВТБ.

✓Затем подключите на нее опцию «Заемщик»у.

✓После этого расплачивайтесь картой в магазинах или интернете на сумму не менее 5 тысяч рублей в месяц.

От вас больше ничего не требуется. Банк будет каждый месяц пересчитывать ставку и платеж по кредиту в зависимости от суммы ваших покупок по Мультикарте.

Чем больше вы будете тратить средств с Мультикарты (дебетовой или кредитной), тем выше будет ваша скидка к ставке по потребительскому кредиту.

|

Сумма покупок в мес. |

Дебет. |

Кредит. |

|

5-15 тыс. |

-0,25% |

-0,5% |

|

15-75 тыс. |

-0,5% |

-1% |

|

от 75 тыс. |

-1,5% |

-3% |

Как видим, даже если расплачиваться обычной дебетовой Мультикартой в магазинах всего на 5-15 тысяч рублей в месяц, а это минимальные расходы каждой семьи, то можно получить скидку по кредиту в 0,25 процентов.

Клиенту не придется забивать голову расчетами. График платежей по кредиту при этом НЕ меняется. Вы будете по-прежнему перечислять в ВТБ обычную сумму обычного ежемесячного платежа. А банк пересчитает сумму платеж с учетом полученной в данном месяце скидки и вернет разницу на вашу карту.

Оформить

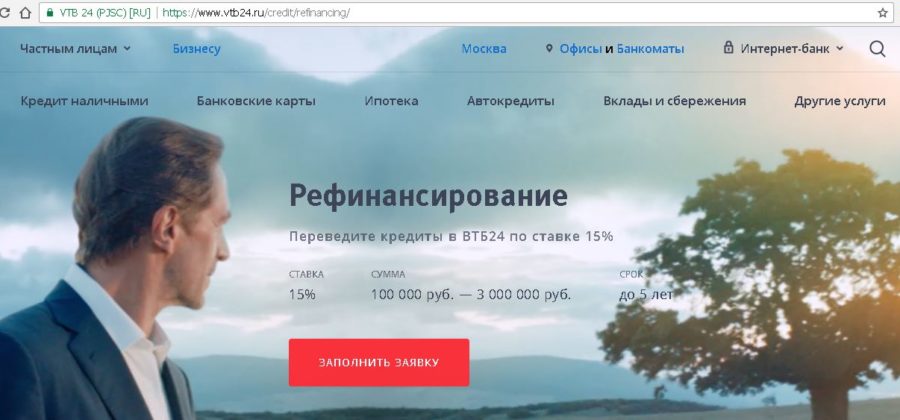

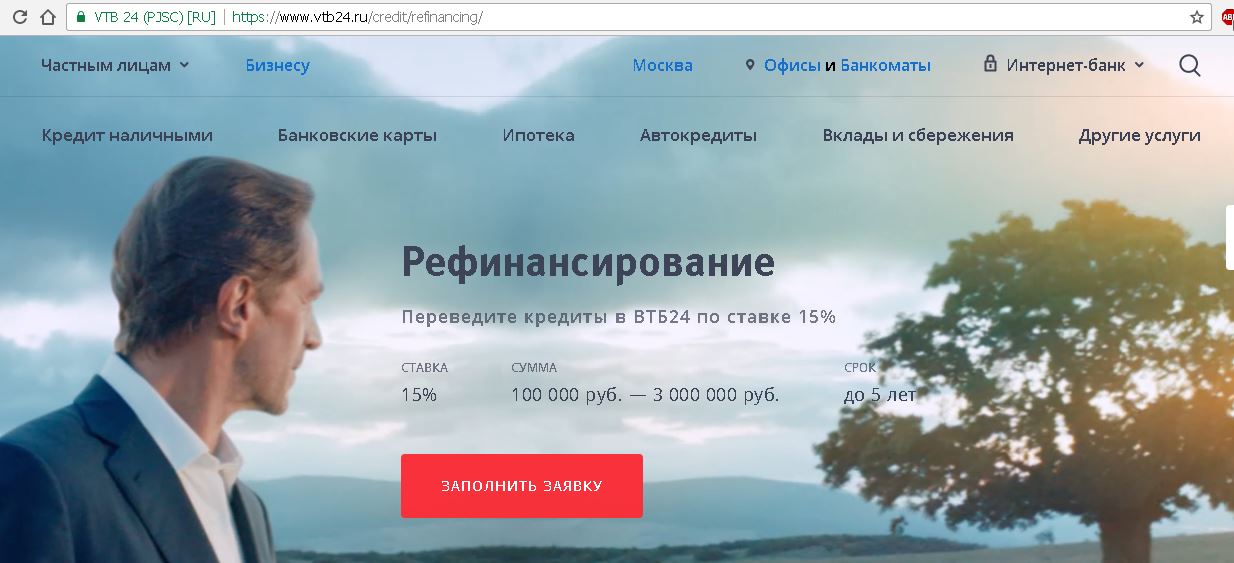

Условия рефинансирования кредитов в банке ВТБ 24 максимально выгодны для обеих сторон. Процентная ставка зависит от суммы кредита. Чем больше эта сумма, тем меньшая ставка предлагается.

Продукт подразумевает заключение соглашения сроком от полугода до 5 лет. Помимо целевого кредита на возврат задолженности, клиент вправе попросить у банка деньги наличными. Кроме рефинансируемой суммы, банк выдаст также запрашиваемую сумму, использовать которую можно на любые цели.

Погасить задолженность по кредитке можно на вполне лояльных условиях, всего под 14-17% годовых. Обычно предельный процент составляет 21%. Ежемесячно клиент вносит минимальный платеж, но этих денег хватает только на погашение процентов. В этом случае должником банка можно быть целую вечность. Если оформить кредит в ВТБ 24, то он выплатит задолженность по кредитке, оформленной в другом банке. Заемщик же в дальнейшем выплачивает указанные ежемесячные платежи в установленную дату.

Условия:

- срок действия карточки должен истекать не ранее, чем через 3 месяца;

- в течение последнего полугода платежи должны вноситься без просрочек;

- не должно быть активной задолженности.

Не подлежит перекредитованию та карта, которая оформлена непосредственно в ВТБ.

Если клиент оформил ипотеку в любом другом банке, то он может спокойно оформить рефинансирование ипотеки в ВТБ24. Ставка процента составит от 13,5 до 17% годовых. Единственное условие – ипотека не должна быть оформлена в банке группы ВТБ. Сэкономить практически не удастся, так как обычно перекредитование оформляется практически под тот же процент.

Но у клиента есть возможность остаток задолженности разбить на более продолжительный период времени. При этом будут значительно понижены ежемесячные платежи. Если ипотека была оформлена под залог недвижимого имущества, то тогда оно перейдет к ВТБ 24. Договор залога также подлежит переподписанию. Возможно, потребуется оформление страховки и оценка имущества.

Если кредит на автомобиль был оформлен на сумму более 600 000 рублей, или же есть иные соглашения на сумму более 600 000 рублей, то ставка по новому договору в ВТБ составит 13,5%. Благодаря этому можно будет сэкономить приличную сумму. Одинаковые требования предъявляются как к физическим, так и к юридическим лицам: автомобиль в обязательном порядке должен быть застрахован и не должно быть просрочек по кредиту.

При оформлении договора в ВТБ 24 транспортное средство автоматически становится залоговым имуществом. Перекредитование доступно и для пенсионеров.

Ко всем рефинансируемым договорам предъявляются такие требования:

- до момента последнего платежа остается не менее 3 месяцев;

- задолженность погашалась строго ежемесячно;

- оформление кредита было в национальной валюте;

- на момент обращения в ВТБ 24 клиент не имеет долга.

При выполнении всех требований оформить перекредитование очень просто.

Каждая организация предоставляет свои предложения для перекредитования. Однако даже лучшие банки для рефинансирования кредита предъявляют определенный набор требований к имеющимся обязательствам клиента. Рассмотрим требования и условия перекредитования на примере ВТБ. В 2019 году в ВТБ 24 представлены одни из самых выгодных условий для клиентов по изменению банковского долга.

- наличие гражданства РФ

- наличие постоянной регистрации по месту жительства

- наличие постоянного источника дохода, который документально подтвержден.

- остаток срока действия кредитных договоров (кредитных карт) должен составлять не менее 3 месяцев;

- срок погашения должен быть ежемесячным;

- валюта задолженности – только рубли РФ;

- клиент должен регулярно выплачивать сумму обязательств по кредиту(-ам), которые желает рефинансировать, в течение последних 6 месяцев;

- не должно быть просрочки по прошлому долгу.

В соответствии с законодательством рефинансировать можно практически любой кредит:

- потребительские;

- автокредиты;

- кредитные карты;

- возможно рефинансирование ипотечного кредита;

- долги юридических лиц.

Однако в одном кредитном учреждении можно получить перекредитование только по определенной программе. В связи с этим при получении отказа можно попытаться найти другое учреждение. Возможно, в нем будут более приемлемые условия.

Рефинансирование происходит по следующему алгоритму:

- клиент осведомляет ВТБ 24 о точной сумме своего долга перед другим кредитным учреждением (это можно сделать с помощью личного визита и подачи ходатайства (заявки) или с помощью онлайн заявки);

- сотрудник банка ВТБ-24 самостоятельно рассчитывает процентную ставку и сообщает об этом клиенту;

- при согласии на озвученное предложение клиент приносит пакет документов;

- заключается договор;

- ВТБ 24 перечисляет денежные средства на счет бывшего кредитора;

- клиент теперь должен погашать задолженность по новым реквизитам – на счет ВТБ 24.

| средняя процентная ставка | процентная ставка 15 % |

|---|---|

| срок выплаты займа | 5 лет |

| размер суммы рефинансирования | от 100 тысяч рублей до 3 миллионов |

Для оформления договора от клиентов, которые нуждаются в перекредитовании, требуется следующий пакет документов:

- документ, удостоверяющий личность – паспорт гражданина РФ;

- оригинал документа, подтверждающий доходы заемщика за последние полгода (например, справка 2-НДФЛ);

- любая кредитная документация: кредитный договор или уведомление о полной стоимости кредита;

- СНИЛС.

Как оформить кредит для пенсионеров в Почта-Банке

Онлайн-калькулятор поможет рассчитать кредит на рефинансирование в банке ВТБ. Можно узнать, какой будет ежемесячный платеж в зависимости от срока, процентной ставки и вида погашения.

В сущности, перекредитование — это получение нового займа. А потому процедура получения денег типичная для обычного потребительского кредита.

1Заполните онлайн-заявку на официальном сайте банка ВТБ.

2Дождитесь предварительного решения. Если оно будет положительным, то…

3Приходите в ближайшее отделение ВТБ со всеми документами. Там вы подпишите договор, после чего ВТБ сам переведет средства на нужный счет в банке, где вы брали кредит.

4Вам останется только оформить в своем старом банке заявление на досрочное погашение займа.

В итоге на вас, конечно, по-прежнему будет висеть кредит. Но уже не несколько, а один, причем с низкой процентной ставкой.

Долг погашается ежемесячными аннуитетными (равными) платежами. Делается это очень просто, были бы деньги.

Средства могут списываться автоматически с карточки или счета клиента в определенный день. А ваша задача — следить, чтобы на счету к этой дате всегда были средства в необходимом количестве.

Онлайн калькулятор поможет рассчитать ежемесячный платеж и переплату в зависимости от суммы, срока и процентной ставки.

Выше мы уже рассказали о такой услуге как «Гарантированная ставка». Но есть и другие. Они помогут сделать погашение кредита более удобным.

✓ «Меняю дату платежа» — возможность изменить дату платежа на удобную вам. Вы можете бесплатно воспользоваться услугой 1 раз каждые 12 месяцев с даты заключения договора.

Услуга бесплатная!

✓ «Автопогашение» — подключите любую вашу карту для автоматического платежа по кредиту. В дату платежа нужная сумма будет автоматически списываться с вашей карты. Это удобно, и вам не придется тратить время на посещение банка.

Услуга платная! Комиссия за проведение операций в рамках подключенной услуги «Автопогашение» сегодня составляет 29 рублей.

При помощи калькулятора при рефинансировании кредитов в банке ВТБ 24 можно рассчитать примерный платеж, задав нужные параметры. Для расчета потребуется указать информацию по текущим кредитам, ставку, размер платежа и остаток. Если кредитов несколько, то дать информацию по каждому.

В калькуляторе указывается необходимая сумма, период кредитования, ставка и размер ежемесячной оплаты. После указания всех данных клиент получит примерный расчет по кредиту. Более детальную информацию возможно получить непосредственно в отделении банка.

Как рефинансировать кредит в ВТБ 24?

Как сделать рефинансирование кредита в ВТБ 24? Перед тем, как обратиться в банк, необходимо выполнить ряд условий. После рассмотрения заявки будет озвучено решение. Прежде чем идти в ВТБ, следует обратиться в свой банк и получить справку о задолженности. Подать заявку на рефинансирование возможно несколькими методами:

- Заполнение онлайн-заявки. В заполняемой форме указать:

- персональные данные;

- сведения о работе;

- контактные данные.

При подаче онлайн-заявки подавать документы не нужно, но указывать заведомо неверные данные нельзя. При положительном решении в банк потребуется принести справку о доходах.

- Позвонить на горячую линию. Для связи с центром телефонного обслуживания набрать номер 8 (800) 100-24-24. При этом можно не просто оформить заявку, но и получить ответы на все интересующие вопросы.

- Обратиться в офис банка. При себе потребуется иметь пакет документов. Это паспорт гражданина РФ, договор по кредиту другого банка, справка об остатке долга.

Банк не оформит договор в том случае, если это был их собственный кредит.

• потребительский,• автокредит,• ипотека,• задолженность по кредитным картам.

Всего можно объединить до 6 различных кредитов, выданных разными банками.Важно также, чтобы до окончания срока кредитования оставалось не менее 3 месяцев.

А главное, чтобы не было просроченной задолженности. ВТБ просто не выдаст деньги неплатежеспособным клиентам с подпорченной кредитной историей.

Не подлежат рефинансированию кредиты банков Группы ВТБ, а также «Почта Банка»!

Их можно перекредитовать в любом другом банке страны.

✓Почему это выгодно при автокредите

Рефинансирование позволит вам снять залог. Вместо автокредита у вас будет обычный кредит наличными.

✓Почему это выгодно при кредитной карте

Рефинансирование задолженности по кредитке выгодно, поскольку ставка по кредиту наличными всегда ниже, чем по карте.

Рефинансирование своих же кредитов

Занимается ли ВТБ 24 рефинансированием? Да, занимается, и разработано уже достаточно программ. Но вот рефинансировать кредиты, которые были открыты в этом же банке, к сожалению, не представляется возможным. Под данную программу также не попадают кредиты, которые выданы любым иным банком группы ВТБ, а именно:

- ВТБ 24;

- ВТБ;

- Почта Банк;

- БМ-Банк.

Клиенты, которые открывали кредиты в ВТБ 24, должны обратиться за услугой реструктуризации либо же за услугой рефинансирования уже в другую организацию. Уделять внимание необходимо разным параметрам. В первую очередь – это размер процентной ставки. Далее уже смотреть на наличие скрытых платежей и комиссий, срок кредитования и прочее.

Кто может сделать рефинансирование кредита в ВТБ

• Гражданство РФ;• Официальный доход от 15 тыс. рублей в месяц;• Общий трудовой стаж не менее 1 года;• Постоянная регистрация в регионе присутствия банка ВТБ.

То есть, получить займ можно в любом регионе, а не только там где прописан. При этом адрес проживания и регистрации могут не совпадать.

Какие документы нужны пенсионеру для получения кредита в Почта-Банке

Для того чтобы рефинансировать кредит, понадобится предоставить такие бумаги:

- заявление, образец которого есть на сайте;

- паспорт гражданина РФ;

- дополнительный документ (загранпаспорт, полис медицинского страхования, свидетельство о регистрации автомобиля);

- документ, который будет подтверждать официальный доход за последние полгода;

- СНИЛС;

- информация о ранее полученном кредите;

- заверенная по месту работы трудовая книжка.

Указан перечень обязательных документов, который потребуется при рефинансировании ранее полученных кредитов. Но банк при необходимости вправе запросить дополнительные бумаги на свое усмотрение. Те клиенты, которые получают заработную плату в банке, предоставляют меньший пакет бумаг.

Для рассмотрения заявки необходимо собрать и предоставить в банк солидный пакет документов. Хотя, он типичный для всех видов кредитования.

• паспорт гражданина РФ;• СНИЛС;• справка о доходах 2-НДФЛ или по форме банка за последние 12 месяцев;• копия трудовой книжки или договора (при сумме более 500 000 рублей);• реквизиты счета в другом банке для погашения кредита.

• паспорт РФ;• СНИЛС;• реквизиты счета в другом банке для погашения кредита.

• паспорт;• пенсионное удостоверение или справка о назначении пенсии;• справка из ПФР или выписка по счету из банка, куда поступают пенсионные выплаты.

Возможные причины отказа

Не у каждого получается воспользоваться предложением банка. Если есть необходимый пакет документов и заполнена заявка, то это не является гарантией одобрения. Возможными причинами отказа могут быть:

- плохая кредитная история;

- наличие просрочек по текущим кредитам;

- не предоставлен официально подтвержденный источник дохода;

- доход слишком мал для внесения платежей;

- предоставлен неполный пакет документов;

- возраст не соответствует банковским требованиям;

- до погашения осталось менее трех месяцев;

- подана заявка на рефинансирование валютного кредита;

- подана заявка на перекредитование кредита, оформленного в одном из банков группы ВТБ.

Банк вправе не оповещать клиента о причине отказа. Можно подать повторную заявку через некоторый период времени.

Таким образом, процедура перекредитования – это выгодное предложение, позволяющее снять с себя кредитные обязательства, уменьшить ежемесячный платеж, увеличить срок кредитования. Такая услуга пригодится тем, кто имеет сразу несколько кредитов в разных банках и желает совершать платежи в одну дату.