Содержание

От чего зависит цена полиса

Для покупки квартиры на заемные средства банк предлагает оформить договор на следующие продукты СК:

- Обеспечение жизни клиента.

- Конструктив ипотечного жилья.

- Титул.

- Комплексный договор.

Стоимость услуги во всех четырех случаях разная. Разберём подробно каждый вид продукта СК.

Жизнь и здоровье

Страховка жизни и здоровья – добровольная услуга. Но благодаря ее наличию годовая процентная ставка снижается. А также уменьшается допустимый первоначальный взнос.

Факторы, влияющие на то, сколько стоит услуга:

- Пол заемщика. Считается, что мужчины более расположены к сбоям в организме. Поэтому они относятся к категории повышенного риска. Оформление полиса обойдется дороже в этом случае.

- Возраст. Чем старше клиент, тем выше цена сделки.

- Хронические заболевания. Недуги, связанные с периодическими обострениями. В этот период человек становится нетрудоспособным. То есть повышается риск наступления страхового случая. Тариф возрастет.

- Должность заемщика ипотеки. Некоторые профессии относятся к опасным и вредным. Обеспечение жизни работника такого производства стоит дороже.

- Стоимость имущества. Чем дороже квартира, тем больше сумма договора.

Конструктив

Страхование конструктива при ипотеке – единственная обязательная услуга. Объект обеспечения — недвижимость, которая куплена в ипотеку.

От чего будет зависеть цена страховки:

- Сложность планировки.

- Наличие основных коммуникаций (когда речь идет о частном доме).

- Сколько лет постройке.

- Состояние конструкций после оценки специалиста.

- Локационное расположение здания.

Титул – право собственности, подтвержденное определенным ДКП. Страховка может спасти от серьезных неприятностей.

Несмотря на то, что перед одобрением ипотеки банк проверяет объект покупки, мошенники находят способы обойти закон. Если такой случай произошел и суд признал сделку недействительной, титульное обеспечение компенсирует до 100% по остатку долга банку.

Факторы, которые влияют на то, сколько стоит страховка титула:

- Количество сделок связанных со сменой собственников в прошлом.

- Возраст постройки.

- Наличиеотсутствие прописанных лиц на площади.

Комплекс

Подписываясь под ипотекой, целесообразно обеспечить себя гарантиями от всех видов рисков сразу. Такая услуга называется «комплексный пакет».

В него входит:

- Страховка имущества.

- Потеря платежеспособности, смерть.

- Защита титула.

Стоит этот полис дороже, но и покрывает больше ситуаций, которые могут возникнуть за период выплаты ипотечного долга.

Банк не может заставить заемщика застраховать ипотеку в строго определенной фирме. У каждого банка, выдающего ипотечные кредиты, есть список аккредитованных страховщиков, с которыми он работает. Клиент вправе сравнить цены, и выбрать наиболее выгодную фирму из этого списка.

В первую очередь нужно выбрать страховую компанию. Однако выбор следует делать из списка аккредитованных банком компаний. С одной стороны, это сужает выбор клиента. С другой, если страховая организация получила аккредитацию в банке, то можно быть уверенным в ее надежности.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Процедура аккредитации подразумевает тщательную проверку страховщика со стороны кредитной организации. Аккредитованной может стать только компания, которая имеет положительную репутацию и опыт на рынке, удовлетворительное финансовое состояние и платежеспособность.

По каким критериям выбирают страховщиков:

- Срок работы на рынке страхования.

- Размер тарифа.

- Рейтинг фирмы по версии независимых экспертов (Агентство «Эксперт РА»).

- Акции и специальные предложения.

Банк предоставляет клиенту список страховщиков, с которыми можно заключить договор. Заемщик проанализирует предложения по определенным направлениям их деятельности и выбирает ту организацию, которая предлагает наиболее выгодные условия.

Если имущество страховать обязательно, то относительно страхования жизни и здоровья заемщик принимает решение самостоятельно. Поэтому следует обратить внимание на условия оформления сразу двух полисов.

Некоторые страховщики предлагают договоры комплексного страхования. В этом случае, заключая только один договор, клиент страхует сразу несколько рисков. Если застраховано не только имущество, но и жизнь, большинство кредиторов снижает процентную ставку по ипотеке на 1-2%.

Разные страховые компании могут требовать разный пакет документов в зависимости от ситуации клиента и вида страхования.

Минимальный пакет документов следующий:

- российский паспорт заемщика;

- заявление на заключение договора страхования;

- договор купли-продажи жилья;

- документы о праве собственности на приобретаемую недвижимость.

Когда полный пакет документов собран, его необходимо передать на проверку в страховую компанию. В зависимости от результатов проверки будет принято решение о заключении страхового соглашения или об отказе в страховании. Также документы влияют на тариф, который будет применен к клиенту.

Если страховщик одобрил документы, клиент подписывает договор страхования, оплачивает стоимость полиса и получает его на руки. Прежде чем ставить свою подпись, рекомендуем внимательно прочитать договор, прояснить непонятные и спорные моменты.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

В этом документе прописаны условия, на которые страховщик будет опираться при наступлении страхового случая. Поэтому от клиента требуется полное понимание того, на что он соглашается. От этого зависит, при каких обстоятельствах страховка будет выплачена клиенту, а при каких нет. При необходимости, покажите договор юристу, который подробно разъяснит последствия все указанных в нем прав и обязанностей сторон.

Выделяют три вида страхования квартиры по ипотеке:

- Конструктивных элементов – защита объекта залога от повреждений и полной утраты по разным причинам.

- Жизни и здоровья участников сделки.

- Страхование титула – защита от потери юридических прав обладания приобретенным жильем.

Стоимость этих программ вычисляется индивидуально исходя из ситуации и зависит от многих факторов. Важным показателем является остаток долга по ипотеке. Как правило, покрытие устанавливается равное остатку задолженности или чуть больше, в зависимости от требований кредитора. Далее рассмотрим более детально, что может повлиять на цену защиты того или иного риска, а также научимся пользоваться универсальной формулой и онлайн калькулятором.

Конструктив

Финансовая защита объекта недвижимости, передаваемого в качестве залога, является обязательным условием выдачи ипотеки. Стоимость зависит от технических характеристик, которые могут повлиять на наступление страховой ситуации. Среди них:

- Материал несущих конструкций и перекрытий. Деревянные элементы постройки увеличивают стоимость. Например, если воспользоваться калькулятором страхования ипотеки Сбербанка и выбрать наличие деревянных перекрытий, расчет покажет цену дороже на 45%.

- Год, когда был построен дом. Для новостройки стоимость самая низкая, дороже всего обойдется страхование квартиры, расположенной в доме старше 1955 года. При этом не все страховые оформляют договор для домов, построенных более 60 лет назад, тарифы при этом отличаются от стандартных в 6-7 раз.

- Тип используемого для обогрева и приготовления пищи оборудования. Квартиры с газовым отоплением и плитами застраховать дороже, чем с электричеством.

- Незарегистрированные перепланировки.

Многие ошибочно полагают, что комиссия также зависит от территориального расположения квартиры. Однако это не так. Стоимость страховки недвижимости в Москве не будет отличаться, если объект расположен в другом регионе при прочих равных условиях.

Жизнь заемщика

Эта страховка не является обязательной, однако кредиторы в большинстве своем применяют повышенную процентную ставку в случае отказа от покупки защиты. Этот полис при небольшой стоимости позволит не выплачивать остаток ипотечного кредита в случае наступления смерти заемщика или получения им инвалидности первой и второй группы, не позволяющей работать.

Стоимость страхования зависит от:

- пола и возраста;

- наличия хронических и наследственных заболеваний;

- текущего состояния организма.

Защищает от потери права собственности на квартиру в случае, если сделку будут оспаривать заинтересованные лица (например, наследники). Этот вид страхования может быть полезен при покупке площади на вторичном рынке. На цену влияет количество ранее совершенных юридических манипуляций, таких как переход права собственности, выделение долей, наличие взысканий, наложенных на объект недвижимости в прошлом.

Необходимо ли страховать титул, поможет определить юридическая экспертиза объекта.

Комплексные пакеты

Многие компании предлагают пакетное страхование квартиры по ипотеке. Суть этого предложения заключается в оформлении одного полиса, покрывающего сразу все риски, по более низкой цене, чем по отдельности.

Как рассчитывается?

Самостоятельный расчет суммы страховых взносов, которые будут идти в комплексе с ежемесячными платежами, и повысят общую кредитную нагрузку – задача не самая легкая.

Для начала, вы должны располагать полным объемом информации о полной стоимости ипотеки и процентной ставке, которая будет установлена банком.

Если же у вас уже есть ипотечный кредит и действующий договор со страховой компанией, задача немного упрощается.

Во-первых, необходимо обратить внимание, какого рода страховка заключена при оформлении ипотечной ссуды.

Обычно банки стараются предложить заемщику комплекс услуг, в который входят как страхование самого объекта (утрата, повреждение, титул), так и личное (жизнь, здоровье, трудоспособность, потеря работы).

ВАЖНО ПОМНИТЬ! По закону комплексная страховка не является обязательной, и в обязательном порядке заемщик должен заключать договор только на страхование объекта (риски утраты, повреждения и иные).

Как рассчитать страховку по ипотеке? Для этого, надо взять во внимание следующие факторы:

- возраст, профессия и состояние здоровья заемщика;

- при страховании титула СК обращают внимание на юридическую чистоту приобретаемого объекта;

- если для сделки был привлечен созаемщик, банк может настаивать на обязательном страховании и его жизни, что так же увеличит сумму платежей страховщикам;

- стоимость страховки объекта зависит от его технического состояния, и колеблется в пределах от 0,3-0,6% от суммы страховой премии.

И это лишь дополнительные нюансы, которые в итоге влияют на размер ваших обязательств перед страховщиками. Базовый расчет производится на основании главного параметра: остатка ссудной задолженности перед банком.

Давайте рассмотрим этот вопрос более подробно.

Параметры страховки и размеры ежегодных взносов зависят от величины вашей задолженности перед банком, умноженной на годовую процентную ставку. Исходя из этих параметров и производится расчет.

Каждый год, за 3-4 недели до окончания периода страховой ответственности, кредитов передает в СК информацию о размере вашей задолженности. На основании этой суммы страховщики и производят расчет суммы к выплате.

Давайте рассмотрим на примере, как рассчитать страхование ипотеки.

Вы брали ипотечный займ в размере трех миллионов рублей с процентной ставкой в размере 14.5%.

Страховая премия должна покрывать 3 435 000 (сумма кредита умноженная на годовую процентную ставку) рублей.

В зависимости от типа заключенного договора (комплексного или отдельного риска), размер страхового взноса составит от 0,3% до 0,6% в год.

Комплексная страховка всегда дороже, так как учитывает ряд дополнительных факторов, о которых мы говорили чуть выше.

В данном примере мы возьмем средний размер – 0,4%, применимый для комплексного договора рядом страховщиков.

Пример расчета.

В первый год вы должны будете оплатить: 3 435 000/100*0,4 = 13 740 рублей. В течение года вы заплатили банку в счет долга 600 000 рублей. На следующий год расчет будет таков: 3 435 000 – 600 000 = 2 835 000 (остаток ссудной задолженности перед кредитором).

2 835 000*0,145= 411 075. 2 835 000 411 075 = 3 246 075. В данном случае ежегодный взнос по страховке составит 12 984 рубля.

Исходя из данного примера, вы видите, что размер платежей меняется ежегодно, и зависит от двух факторов: остатка задолженности перед банком и размера процентной ставки по ипотечному займу.

Это классический пример расчета на основании базовых условий договора страхования. Но есть и ряд дополнительных нюансов, влияющих на стоимость страховки.

Узнать сколько стоит страховка при ипотеке можно с помощью стандартной формулы.

СС = задолженность (остаток задолженности*%/100)

Рассмотрим на примере. Заемщик Россельхозбанка приобрел квартиру стоимостью 5 000 000 р. Годовой процент – 9%. Обслуживание ссудного счета – 20 тыс. р. Клиент приобрел комплексный продукт с тарифом 0,4%.

СС = 5 000 000 (5 000 000 * 9/100)

СС = 5 450 000

Стоимость полиса = 5 450 000*0,4/100

СП = 21 800

Полис будет стоить 21 800 р.

Что делать при страховом случае

Для удобства сравнения условий 10 крупнейших компаний данные сведены в таблицу. Также в предыдущих постах мы детально рассматривали тарифы и требования ВТБ-страхование, Сбербанк страхование, ВСК.

Если заемщик умер или получил инвалидность, ему или его наследникам нужно обратиться к страховщику, подтвердив наступление страхового случая соответствующими медицинскими документами. Важно соблюсти сроки обращения, установленные Правилами или договором сторон.

Порядок действий заемщика при возникновении таких случаев, таких ситуаций:

- уведомить страховщика в срок, установленный в договоре (обычно – это 30-35 дней с даты страхового случая);

- предоставить заявление и документы, подтверждающие факт смерти или наступления инвалидности, способом, указанным в договоре – лично, через представителя, по почте;

- дождаться, пока страховщик вынесет решение о признании или непризнании случившегося страховым случаем (около 10 дней) и оформит страховой акт;

- получить выплату на расчетный счет (еще около 14 дней после истечения вышеуказанных 10).

Перечень документации зависит от вида страхового случая.

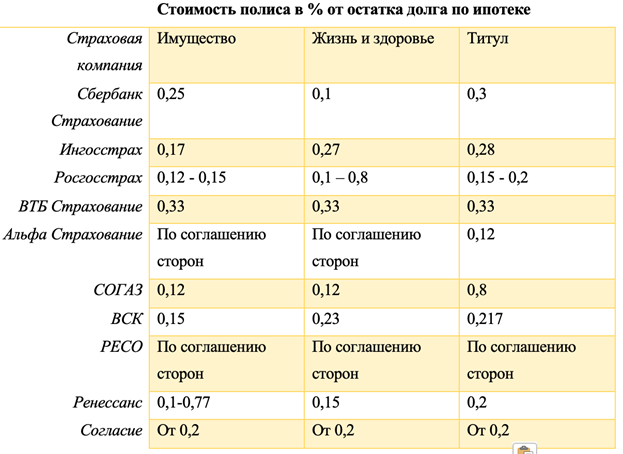

Специалисты Страховкавед.ру проанализировали популярные предложения для ипотеки СК.

| Тариф (% от задолженности) | ||||

| Название СК | страхование жизни и здоровья | титульное страхование | конструктив | комплексный пакет |

| Сбербанк | 0,1 | 0,3 | 0,25 | 1,4 |

| ВТБ24 | 0,33 | 0,33 | 0,33 | 1,5 |

| Россельхозбанк | 0,5 | 0,25 | 0,25 | 1,5 |

| Ингосстрах | 0,28 | 0,15 | 0,14 | 1,5 |

| Альфа | 0,36 | 0,15 | 0,15 | 1,5 |

| РЕСО | 0,26 | 0,25 | 0,1 | 1,5 |

| ВСК | 0,25 | 0,15 | 0,15 | 1,5 |

| Росгосстрах | 0,28 | 0,15 | 0,17 | 1,4 |

| Альянс | 0,66 | 0,16 | 0,18 | 1,4 |

| Ренессанс Страхование | 0,23 | 0,17 | 0,17 | 1,4 |

Из таблицы видно, что тарифы у СК примерно одинаковые. Стоимость полиса ипотечного кредита зависит от оставшейся задолженности. То есть от тела долга.

Во время заключения договора с банком, менеджер предложит оформить обеспечение. Чаще всего это конкретная СК, с которой сотрудничает кредитор. Но по закону заемщик может выбрать компанию на свое усмотрение.

У заемщика есть 30 дней с момента получения ссуды, чтобы выбрать компанию. Если по истечению этого периода, клиент не предоставит полис, банк повысит процентную ставку.

Чтобы оформить договор, нужно предоставить СК следующие документы:

- Паспорт.

- Договор ипотечного кредитования.

- Документы на квартиру.

Примеры расчета

Примерную стоимость страхования квартиры по ипотеке, вне зависимости от вида полиса, можно рассчитать и без калькулятора, используя стандартную формулу.

Остаток задолженности по ипотеке*тариф страховой компании*коэффициент.

Точный расчет по этой формуле получить нельзя, потому что тариф и коэффициент являются переменными величинами и применяются на основании совокупности данных о заемщике.

Разберем на примере. Возьмем остаток задолженности в 1 500 000, страховая компания «Сбербанк страхование», допустим, что коэффициент в нашем случае будет понижающим, примем его значение как 0,5. Цена полиса получается:

- конструктив — 1 500 000*0,25%*0,5=1875;

- жизнь – 1 500 000*0,1%*0,5=750;

- титул – 1 500 000*0,3%*0,5=2 250

А теперь давайте на конкретных примерах рассчитаем стоимость страховки в разных типах ситуаций.

Плавающая ставка

Сколько стоит страховка при ипотеке на жилую площадь в новостройке? Для того, чтобы узнать стоимость нужно принять во внимание факторы, которые описаны ниже.

Сумма долга: 4 000 000 рублей, ставка первые 3 года 15,9%, после перехода новостройки в собственность – 12,9%. Страхование только объекта, размер тарифа 0,297%. Срок выплат – 15 лет.

Первый год: 4 000 000 0.159*4 000 000= 4 636 000/100*0,297 = 13 768 рублей сумма выплаты за первый год.

Второй год: 3 930 040 (остаток долга)*0.159*3930040=4 554 916/100*0,297= 13 528 рублей.

После изменения ставки – 4 год выплат. Остаток долга: 3 751 889.

3 751 889 0,129*3 751 889= 4 235 882/100*0,297 = 12 580 рублей – выплата за четвертый год, после изменения ставки.

Сумма долга 3 000 000 рублей, ставка 14,7% в год. Комплексная страховка в размере 0, 494% от суммы премии. Срок выплат – 20 лет.

Стандартный расчет выплаты: 3 000 000 0,147*3 000 000= 3 441 000/100*0,494 = 16 998 рублей.

При частичном досрочном погашении было внесено 500 000 рублей в счет основного долга. К концу года остаток задолженности был 2 976 528, после внесения суммы (было выбрано сокращения срока кредитования) – 2 513 734.

Расчет: 2 513 734 0,147*2 513 734= 2 883 252/100*0,494 = выплата по страховке составит 14 243 рубля.

Заемщику – 45 лет, комплексная страховка составляла 0, 521% от общей суммы премии. Сумма ипотеки – 2 500 000, сроком на 15 лет, по ставке 13,9% в год.

Расчет за первый год: 2 500 000 0,139*2 500 000 = 2 847 500/100*0,521 = 14 835 рублей.

На следующий год тариф индексирован, и составляет 0,535%. Остаток долга 2 447 174 рубля.

2 447 174 0,139*2447174= 2 787 331/100*0,535 = 14 912 рублей.

Далее расчет будет производиться по той же схеме, изменятся только переменные: остаток основного долга и тарифная ставка страховой компании.

ДЛЯ СПРАВКИ: Если вы хотите подсчитать полную стоимость страховки, для этого необходимо сложить суммы ежегодных взносов за весь срок кредитования.

Как видите, рассчитать страховку по ипотеке самостоятельно — можно без особых сложностей. Все необходимые данные можно найти в графике платежей по ипотеке и страховом договоре, где точно прописан размер тарифа и возможность его индексации.

Как сэкономить на страховании

Сумму по договору страхования можно уменьшить легально. Этим обязательно нужно воспользоваться, если заемщик решил, что полис добровольного страхования ему нужен.

Обязательным является только страхование недвижимости. Страхование остальных рисков остается на выбор заемщика. Банк не в праве отказать в выдаче кредита, если заемщик не застрахует жизнь и здоровье. Однако поднять процент по кредиту может.

Заемщику необходимо рассчитать что выгоднее — застраховать жизнь и получить пониженную процентную ставку, или не платить за страховку и выплачивать ипотеку по более высокой ставке.

Важно:

Отказываться от страховки здоровья и жизни стоит только в том случае, когда кредитор не поднимает процент при ее отсутствии. В остальных случаях выгоднее застраховаться и получить более низкую ставку по кредиту.

Можно составить индивидуальную программу страхования, опираясь на собственные предпочтения. Заемщик может не страховать риски, которые маловероятны и не актуальны в его случае, и сэкономить на страховке.

Кредитные менеджеры банков прикладывают все усилия, чтобы заемщик застраховал ипотеку в страховой компании банка. Услуги навязываются агрессивно, вплоть до угроз в отказе выдачи ипотеки. При этом иногда клиенты не догадываются, что можно найти более выгодное предложение.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Речь идет о программах коллективного страхования жизни и здоровья заемщиков. Клиенту предлагают просто подписать соглашение и присоединиться к программе. Стоимость страхования выходит выше в 2-3 раза. Поэтому советуем выяснять условия других страховщиков и не соглашаться на страховку в банке. Выше в таблице мы уже приводили условия известных страховых компаний.

Если ипотеку берет семья, то основным заемщиком стоит сделать женщину. Страховой тариф для женщин рассчитывается по меньшей ставке, чем для мужчин. Иногда разница составляет до 2 раз.

Страховые компании регулярно проводят специальные акции для привлечения новых клиентов. Если отслеживать предложения на сайтах страховщиков, можно найти выгодные предложения и сэкономить от 5 до 25%.

Титул страхуют только при покупке вторичной недвижимости. Претендовать на квартиру в новостройке кроме покупателя никто не может. Поэтому включать в программу титульное страхование не требуется.

Если на руках имеется страховой полис ОСАГО или КАСКО, можно обратиться за услугами в эту компанию. При обращении за ипотечной страховкой используйте этот аргумент — во многих компаниях присутствует практика предоставления скидок постоянным клиентам.

Основные способы экономии:

- Оформление комплексного договора.

- Отказ от необязательных видов страхования.

- Оформление полиса онлайн.

- Мониторинг и анализ предложений разных компаний.

Подробнее о способах экономии при оформлении страхования для ипотеки читайте в нашей предыдущей статье.

Стоит ли страховать

Если у вас комплексная страховка, то СК может изменять тарифы в зависимости от вашего возраста. Особенно это актуально для заемщиков от 40 лет. Обычно сумма тарифа для данной категории клиентов ежегодно повышается.

ВАЖНЫЙ НЮАНС: Вы можете отказаться от страхования жизни, так как оно не является обязательным (кроме клиентов пенсионного возраста), либо сменить обслуживающего вас страховщика, выбрав наиболее выгодные для себя условия. Менять СК можно ежегодно, но только из числа аккредитованных банком компаний.

Заемщик самостоятельно решает – застраховать жизнь или нет. Наличие страховки позволит покрыть задолженность перед банком при возникновении проблем со здоровьем. Если нет полиса, то вне зависимости ни от каких факторов долг придется погашать.

Когда в банке навязывают страховку, перед заемщиком встает резонный вопрос – а обязательно ли страхование жизни, или от него вполне можно отказаться?

Однако приобретение страхования жизни для ипотеки иногда может оказаться выгодным, а вот почему:

- снижается процентная ставка по жилищному займу;

- не нужно выплачивать долг перед кредитором при возникновении страхового случая;

- повышается вероятность того, что ипотеку одобрят.

Если заемщик оформил страховку жизни для ипотеки, то ему не придется выплачивать долг перед банком при возникновении следующих событий:

- смерть по любой причине;

- наступление инвалидности 1-й или 2-й группы, подтвержденной справкой из бюро медико-социальной экспертизы;

- временная нетрудоспособность, то есть нахождение на больничном листе, сроком от 30 дней (в некоторых страховых компаниях – более 60 или 90 дней) непрерывно.

Преимущества приобретения страхования жизни и здоровья при ипотеке:

- страхователь сам выбирает, по какой программе страховаться (например, только от рисков смерти, или только от наступления инвалидности), также в некоторых СК могут быть дополнительные программы именно по ипотеке (например, дожитие застрахованного лица до определенного срока);

- дифференцированные тарифы – молодой заемщик, не страдающий хроническими заболеваниями, может купить страховку, стоимость которой будет наиболее низкой.

Недостатки:

- большое количество исключений из страхового покрытия (например, если инвалидность наступила по вине застрахованного лица, то страховщик не выплатит компенсацию);

- чтобы получить выплату по договору страхования жизни при ипотеке, нужно собрать много подтверждающих медицинских документов.

Кредитные учреждения повышают ставку по ипотеке, если клиент оформляет ипотеку без страхования жизни и здоровья.

Банковские эксперты сравнили стоимость ипотеки со страховкой и без нее. Результаты говорят о том, что эти два показателя практически не отличаются.

Страховка – дополнительная гарантия возврата денег для банка. То есть когда клиент отказывается от полиса, кредитор вынужден прибегать к другим способам обезопасить капитал. Одной из них является процентная ставка. Например, если не застраховать жизнь и здоровье, Сбербанк поднимет ставку по ипотеке на 1%.

Часто дополнительный % равен тарифу СК. Это значит, что с обеспечением или без него, заемщик заплатит в итоге одну и ту же сумму.

Стоит отметить, что страховка — это не только дополнительная статья расходов при ипотеке, но и подушка безопасности для заемщика. Сертификат может компенсировать до 100% от долга банку. А человек избежит серьезных финансовых проблем. Страховка – разумное капиталовложение при получении ипотечного кредита. Стоимость можно рассчитать на нашем сайте или при обращении в СК.

Поставьте лайк, если статья Вам понравилась. Сделайте репост, чтобы не потерять полезную информацию.

Выгодно ли отказываться

Полностью отказаться от страховых услуг не получится. Как минимум один договор заключить придется – имущественное страхование является обязательным. Кредитор может настоять на титульном страховании если увидит для этого основания. Полис страхования жизни и здоровья заемщик может оформлять или не оформлять добровольно.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Если клиента вынудили приобрести такой полис, от него можно отказаться в период охлаждения в течение 14 дней с даты заключения договора. Премию вернут, за исключением дней, которые прошли с начала действия соглашения до момента расторжения договора.

От страхования конструктивных элементов отказаться нельзя. Страхование жизни и здоровья, хоть и является необязательным, влияет на конечную стоимость ссуды за счет увеличения процентной ставки. Отказываться от нее в первые несколько лет выплаты долга невыгодно.

Что касается титульного страхования, то его стоит оформлять лишь в том случае, когда есть сомнения в юридической чистоте сделки. Если экспертиза показывает, что никаких сомнительных действий с квартирой в прошлом не проводилось, нет смысла покупать данный полис.

Было полезно и интересно? Поставьте лайк и поделитесь статьей в социальных сетях.