Содержание

- 1 Законодательство

- 2 Вариант 3: можно ли вернуть страховку, если кредит закрыт по сроку

- 3 Порядок возврата страховки в «Ренессанс кредит»

- 4 Что будет, если отказаться от страховки – Страховая Компания Ренессанс Жизнь?

- 5 Какие документы понадобятся

- 6 Что делать в случае отказа

- 7 Вариант 2: возврат страховки при досрочном закрытии банковского займа

Законодательство

Стоит отметить, что финансовая компания может увеличить данный период, однако на практике это не используется.

Возврат в течение 14 дней предусмотрен, если:

- бланк защиты заключал гражданин, а не организация;

- оформлен добровольный вид страхования кредита, а не обязательный.

Вариант 3: можно ли вернуть страховку, если кредит закрыт по сроку

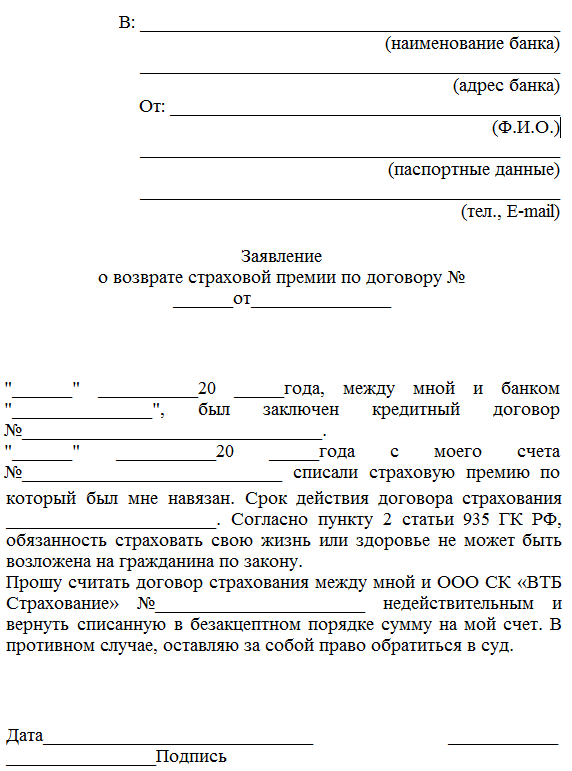

В большинстве случаев СК самостоятельно устанавливают банки заявлений на возврат, но, если их нет, можно воспользоваться универсальным образцом. Документ должен содержать следующую информацию:

- наименование страховщика;

- Ф.И.О., паспортные данные страхователя;

- дата и номер страхового договора;

- реквизиты банковского счета для перечисления премии;

- номер страхового полиса;

- наименование кредитора.

Важно учитывать, что при предоставлении универсального заявления страховщик вправе отказать в возврате, если у него есть утвержденная форма.

Под «периодом охлаждения» следует понимать время, дающееся застрахованному лицу для возврата страховой премии по собственному желанию, даже если вероятность возникновения страхового случая не отпала.

Гражданин при обращении в течение 14 дней не обязан объяснять причины желания вернуть страховку. Премия выплачивается в полном размере.

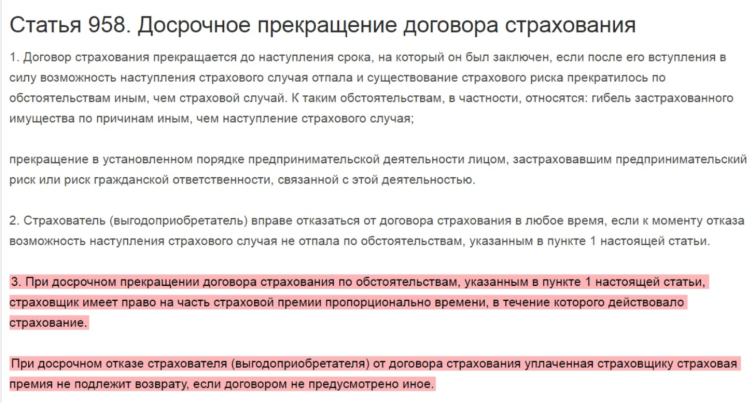

Досрочное погашение долга является основанием для возврата части страховой премии, которая рассчитывается пропорционально количеству дней использования полиса. Вернуть деньги за прошедшее время не получится.

Основанием для возврата здесь выступает неразрывная связь между договорами кредитования и страхования. Если кредит погашается досрочно, возможность наступления страхового случая отпадает.

Все сложнее, когда при оформлении займа заключался договор коллективного страхования, где страховщиком выступает СК, страхователем – банк, а застрахованным лицом – сам заемщик.

Возврат коллективной страховки осуществляется через банк, в то время как для получения премии по индивидуальному договору достаточно обратиться в СК. Может получиться и так, что полис будет аннулирован, но деньги не вернут: здесь основные условия возврата регулируются договором.

Какие детали важно учитывать:

- При подаче заявления в первые 14 дней возврат осуществляется в полном размере.

- Если заемщик пропустил «период охлаждения», вернуть премию можно только при досрочном погашении и иных условиях, указанных в договоре.

- Все критерии для возврата содержатся в договоре коллективного страхования. Именно на них нужно ориентироваться перед подачей заявления.

При оформлении кредита в «Альфа Банке» заемщики подписывают договоры с компанией «АльфаСтрахование». Здесь допускается возврат только в «период охлаждения». Остальные условия зависят от содержания договора.

Отличительной чертой утвержденных компанией «АльфаСтрахование» образцов является требование к указанию широкого перечня сведений. В отличие от других страховщиков, здесь понадобятся данные о миграционной карте, наличии иностранного гражданства, сведения о деловой репутации.

Если договор заключен с СК «ВТБ Страхование», премию можно вернуть в полном размере в «период охлаждения». Если же он прошел, возврат осуществляется согласно условиям договора.

На основании ст. 958 ГК РФ страховщик может аннулировать полис, но отказать в перечислении денег при возврате по причине досрочного погашения.

Чаще всего в ВТБ оформляются договоры коллективного страхования, поэтому при заполнении заявления обязательно указываются сведения о банке, кредите и всех подписанных в офисе документах.

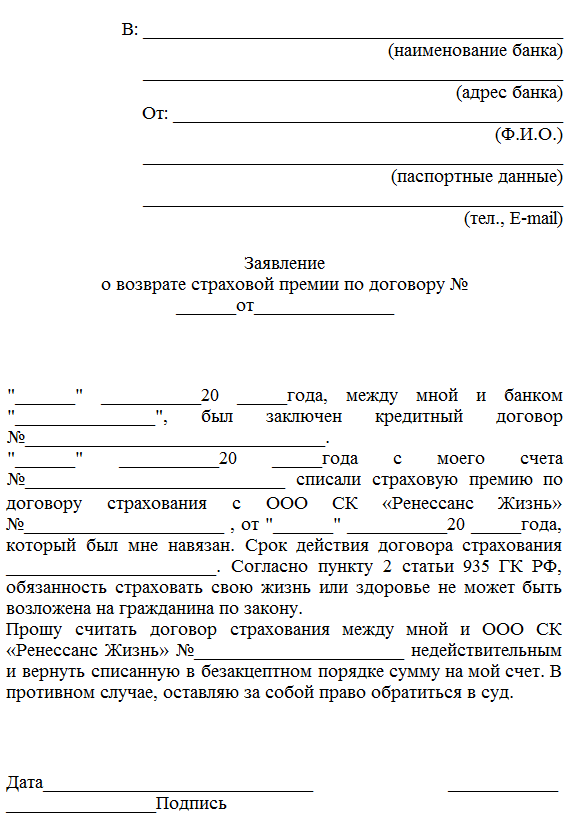

- Образец заявления для «ВТБ Страхование».

В момент оформления кредита сотрудники банка «Ренессанс Кредит» предлагают оформить «финансовую защиту», стоимость которой сразу включается в размер займа и может достигать 2% от общей суммы.

Договор заключается с СК «Ренессанс Жизнь». Заявление на возврат премии здесь максимально простое и требует внесения минимума информации.

- Образец заявления для «Ренессанс жизнь».

В отличие от других финансовых учреждений, Сбербанк продлевает «период охлаждения» до 30 календарных дней. Также здесь можно вернуть премию при досрочном погашении кредита.

Форма договора зависит от выбранной программы.

«Почта Банк» не предъявляет определенных требований к форме заявления. Здесь можно использовать образец для ВТБ, потому как банк является дочерним предприятием ВТБ и у них схожая документация.

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

- Клиент собирает пакет документов и подает все в СК, если оформлена индивидуальная страховка. При коллективном страховании документация направляется в банк.

- На рассмотрение заявления страховщику отводится 10 дней. По результатам гражданину направляют мотивированное решение с ответом или причинами отказа.

https://www.youtube.com/watch?v=fT_y17WudXY

При отрицательном ответе необходимо обратиться в Роспотребнадзор или оспорить решение страховщика через районный суд по месту регистрации компании.

Что входит в перечень обязательной документации:

- заявление по установленной форме;

- паспорт;

- договоры кредитования и страхования;

- справка о досрочном погашении кредита.

Дополнительно могут понадобиться сведения о банковском счете для перечисления премии и квитанции о внесении денежных средств в счет досрочного закрытия долга.

На основании нарушения п.2 и 3 ст. 16 ФЗ от 07.02.1992 №2300-1 граждане могут оспаривать навязанные страховки через Роспотребнадзор. Также туда можно обратиться в случае отказа по заявлению о возврате.

Как это сделать:

Собрать всю документацию, относящуюся к кредиту и страхованию.

Собрать всю документацию, относящуюся к кредиту и страхованию.- Предоставить документы в территориальное подразделение Роспотребнадзора по месту регистрации страховщика.

- Срок рассмотрения обращения госорганом составляет 30 календарных дней. Это время дается на принятие решения о проведении проверки банка или страховщика: все зависит от ситуации.

- Роспотребнадзор инициирует внеплановую проверку, запрашивает документы у кредитора. О проверочных мероприятиях поступает оповещение за несколько часов до визита специалиста в проверяемое учреждение.

- По итогам составляется акт.

При выявлении нарушений оформляется предписание об их устранении до определенной даты. Если СК не выполняет требования предписания, возможно привлечение к административной ответственности, подразумевающей штрафы.

При неправомерном отказе можно обратиться в суд или подать жалобу в Роспотребнадзор, если действия страховщика нарушают права потребителя.

Есть и другой вариант – отправка жалобы в электронном виде на официальном сайте Центробанка. Здесь необходимо выбрать причину обращения, затем заполнить форму заявления и приложить к нему сопутствующую документацию.

Если СК отправила мотивированный отказ в выплатах, потребуется отсканированная копия письма для рассмотрения в ЦБ РФ. Срок рассмотрения жалоб на страховщиков составляет 30 календарных дней.

При повторном нарушении размер штрафа может быть увеличен в несколько раз. Также наступает ответственность за невыполнение ранее предъявленных требований госоргана.

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

- договор кредитования;

- договор страхования;

- заявление;

- письменный отказ от СК;

- чеки об оплате страховки;

- график погашения займа.

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2020 года срок продлевается с 5 до 14 дней.

Согласно законодательству, при получении кредита на собственные нужды страхование жизни является дополнительной услугой, от которой потенциальный заемщик вправе отказаться.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

- Образец

Документ для заполнения доступен для скачивания по ссылке.

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

Помимо вышеперечисленной информации, в нем необходимо указать, куда должна быть произведена выплата средств: номер банковского счета для перечислений и реквизиты самого банка.

Порядок возврата страховки в «Ренессанс кредит»

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая.

Отказ от страховки включает в себя:

- Обращение в отделение финансовой фирмы. При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

- Предъявление документов. Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

- Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

- Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

- Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

- зайти на официальный портал;

- выбрать «Обратная связь»;

- указать номер договора;

- выбрать суть обращения, а именно «Расторжение договора страхования»;

- заполнить все поля заявки;

- предоставить согласие на обработку данных;

- отправить.

После подачи всех документов останется только ждать возврата своих денег.

Что будет, если отказаться от страховки – Страховая Компания Ренессанс Жизнь?

Для этого потребуется лично обратиться в офис страховщика, написать заявление, предъявить документы из обязательного перечня.

Если компания отказывает в приеме документов, убеждая клиента, что страховка необходима и банк может изменить условия или запросить полный возврат долга, то следует требовать официальное подтверждение.

Важно учитывать, что компания никогда не сможет подготовить такой отказ, в результате чего будет вынуждена вернуть деньги.

- Обратиться к страховщику.

- Предъявить паспорт, полис и заявление на расторжение.

- Получить письменный отказ от «Ренессанс Жизнь».

- Составить претензию и направить ее в суд. Обязательно приложить отказ от страховщика, полис, квитанцию и паспорт.

- Дождаться получения денег, в судебном порядке.

Также до обращения в суд можно написать жалобу на «Ренессанс» на сайте Центрального банка. К обращению следует приложить фотографию полиса. Как правило, спустя несколько дней представитель страховой компании сам приглашает клиента с целью заполнения заявления и получения денег.

Предлагаем поделиться опытом тех, кто сталкивался со страхованием кредита в компании «Ренессанс». Расскажите, как происходила процедура оформления, расторгали ли вы страховку и если да, то как.

Будем благодарны, если после прочтения статьи вы посоветуете нас друзьям и близким в социальных сетях и поставите лайк.

- Образец

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Страховые организации – партнеры банка «Ренессанс-Кредит» не возвращают уплаченную страховку, если клиент обратился за аннулированием договора после 5 дней (считаются рабочие).

Если при получении кредита «втюхали» страховку, и до истечения 5 дней клиент решил вернуть деньги, страховая компания обязана выполнить его просьбу. Чтобы избежать проблем, необходимо заранее сделать копию заявления, где будет указана дата обращения и принятия. Впоследствии она может пригодиться для составления претензионного письма или искового заявления.

Есть три организации, куда можно обратиться для решения проблемы:

- Главный офис банка (бесплатный телефон горячей линии 8-800-200-0-981) или страховой компании, куда направляется претензия.

- Районный суд.

- ерриториальное отделение Центробанка.

При отсутствии причин для отказа в выплатах жалоба будет удовлетворена, и заемщик сможет получить деньги на указанный в заявлении банковский счет.

Чаще всего появляются проблемы при возврате страховки по окончании периода «охлаждения». Согласно отзывам, большинству клиентов отказывают в компенсации по двум причинам:

- Выплаты по прошествии недели с момента оформления кредита не предусмотрены полисными условиями.

- Клиенты предоставляют неполный пакет документов, и процедура затягивается.

Обычно при отсутствии оснований для отказа уже в течение 8–10 дней перечисляют необходимую сумму. Если же этого не произошло, следует обращаться в суд, и при удовлетворении иска на счет клиента переводятся не только основные деньги, но и пеня за каждый день просрочки по выплатам от компании

Заёмщик в этой ситуации может действовать по своему усмотрению. Настаивая на решении, он, либо действительно получит отказ, либо примет условия с повышенной процентной ставкой. А иногда они остаются без изменений, и банк идёт навстречу. Тут уж как повезёт.

Однако далеко не всегда клиенты обращают внимание на содержимое договора перед подписанием и подтверждают сделку, не замечая навязанную страховку.

Если при получении кредита «втюхали» страховку, и до истечения 5 дней клиент решил вернуть деньги, страховая компания обязана выполнить его просьбу. Чтобы избежать проблем, необходимо заранее сделать копию заявления, где будет указана дата обращения и принятия.

Впоследствии она может пригодиться для составления претензионного письма или искового заявления.

- Главный офис банка (бесплатный телефон горячей линии 8–800-200–0-981) или страховой компании, куда направляется претензия.

- Районный суд.

- Территориальное отделение Центробанка.

Обычно при отсутствии оснований для отказа уже в течение 8–10 дней перечисляют необходимую сумму. Если же этого не произошло, следует обращаться в суд, и при удовлетворении иска на счет клиента переводятся не только основные деньги, но и пеня за каждый день просрочки по выплатам от компании.

Какие документы понадобятся

Прежде чем посетить офис финансовой компании, чтобы вернуть страховку по кредиту в «Ренессанс», следует подготовить документы.

Запрашивается:

- заявление в свободной форме или по шаблону компании;

- паспорт страхователя по страховке;

- паспорт доверенность, если вопросом расторжения занимается доверенное лицо;

- полис и квитанция об оплате страховки;

- реквизиты карты или счета, на которые компания перечислит деньги;

- справка о закрытии обязательств перед банком (при необходимости).

Что делать в случае отказа

- Образец

В большинстве случаев при оформлении потребительских кредитов клиентов заставляют приобретать страхование жизни и здоровья, либо от безработицы.

Это позволяет кредитору снизить финансовые риски, ведь при наступлении страхового случая выплаты будет осуществлять страховая компания, с которой у банка заключено соглашение о сотрудничестве.

Согласно Указанию Банка России от 20.11.2015 №3854-У, заемщики могут отказаться от навязанной страховки в течение 14 календарных дней с момента оформления договора. При пропуске «периода охлаждения» возврат страховой премии осуществляется в рамках ГК РФ и с учетом требований, указанных в договоре.

Если «период охлаждения» пропущен и банк не устанавливает увеличенные сроки возврата, получится вернуть часть премии, рассчитанную пропорционально количеству дней пользования страховки.

По прошествии двух недель выплаты осуществляются при условии, что вероятность возникновения страхового случая отпала, либо при досрочном погашении займа.

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой — от банка, — присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

- Шапка. В ней указывается, на чье имя заполняется заявление, а именно на имя директора «Ренессанс» в городе оформления.

- Тело заявления. Потребуется указать номер оформленного договора, личные и паспортные данные страхователя, адрес регистрации. Также потребуется указать реквизиты своего счета.

- Прилагаемые документы. Следует указать, какие документы прилагаются к заявлению.

По итогам заполнения заявления на возврат страховки по кредиту ставится подпись, расшифровка и дата.

Вариант 2: возврат страховки при досрочном закрытии банковского займа

Чтобы прекратить договор по страховке жизни, нужно посетить страховщика и предоставить документы сразу же после закрытия кредитного соглашения:

- паспорт, копию договора о страховании;

- справку из банка о закрытии кредитного долга;

- заявление о компенсации части страховой премии, составленное на имя директора компании.

Правилами страхования «Ренессанс Жизнь» предусмотрен возврат части страховки по кредиту при досрочном погашении обязательств. Но заемщику расторгать полис невыгодно.

Договор страхования «Ренессанс Жизнь» содержит пункт о том, что затраты клиента на страховку на 98% состоят из административных расходов страховщика. Это позволяет компании возвращать только мизерную часть полученной премии.

В такой ситуации выгоднее не расторгать страховой договор. Получить назад средства в каком-то существенном размере не получится, а если договор продолжит действие, то при наступлении страхового случая, например, при потере работы – клиент получит возмещение.

Заявление о расторжении договора страхования ООО СК «Ренессанс Жизнь» должен содержать всю необходимую информацию, как на образце.

Во Всемирной паутине можно встретить множество отзывов клиентов, которые возвращали страховку по кредиту в «Ренессанс». При этом есть как положительные, так и отрицательные.

Вашему вниманию негативный отзыв. Представитель банка навязал страховку, что запрещено законом. При этом расторгнуть полис ни во время действия кредита, ни после не получилось.

Однако есть и положительный – компания возвращает средства, если клиент обращается в течение 14 дней. Главное – это правильно написать заявление, своевременно подать документы. Дополнительно нужно знать, что клиент может заполнить заявку на расторжение страховки по кредиту через официальный сайт «Ренессанс Жизнь».