Содержание

- 1 Для чего рассчитывать рентабельность?

- 2 Как посчитать рентабельность бизнеса: формула расчета чистой рентабельности

- 3 Формула рентабельности продаж по балансу (расчет, примеры, коэффициенты)

- 4 Факторы рентабельности

- 5 Рентабельность «налогового» значения — такое возможно?

- 6 Итоги

- 7 Рентабельность проекта

- 8 Пути повышения рентабельности

- 9 Как посчитать рентабельность бизнеса: формула расчета чистой рентабельности

Для чего рассчитывать рентабельность?

Финансовая рентабельность проекта часто является ключевым показателем в анализе работы фирмы. Говоря простым языком, рассчитав настоящую рентабельность, можно понять, насколько хорошо окупаются вложенные в проект средства.

И нельзя забывать, что рентабельность как показатель крайне важна в проекте, который ещё даже не начал действовать. Любой стартап будет оцениваться по его предполагаемой (на основе цифр и анализа) рентабельности. И не только, когда речь идёт об оценке инвестором. Предприниматель, составляющий бизнес-план сам должен оценить, насколько его дело будет рентабельным, чтобы понять, нужно ли что-то изменить, или может быть вообще не стоит вкладывать ресурсы.

Показатель этот высчитывается в виде числового коэффициента – чем выше число, тем больше рентабельность фирмы.

Основных причин высчитать рентабельность, кроме того, о чём мы уже упомянули, несколько:

- Чтобы суметь спрогнозировать прибыль следующего периода.

- Чтобы была возможность сравнить показатели с конкурентами.

- Чтобы была возможность обосновать инвестиции. Особенно важно это, когда в сделке участвует третье лицо, которое вкладывает свои деньги с целью получить прибыль в будущем.

- Чтобы определить реальную рыночную стоимость компании. Часто используется при подготовке к продаже.

Рентабельность производства выступает одним из основных индикаторов экономической эффективности работы компании. Как правило, этот индикатор всегда включается в состав внутренней управленческой отчетности предприятий, занимающихся выпуском каких-либо готовых изделий.

- Экономический смысл рентабельности производства

- Формула рентабельности производства

- Источник информации для вычислений

- Отличия рентабельности производства от иных показателей, характеризующих уровень прибыльности

В условиях капитализма одной из целей любой компании является получение прибыли. В хозяйственной практике для анализа уровня доходности используются абсолютные и относительные показатели.

Абсолютные показатели отражают только суммовое выражение прироста прибыли, которое было получено по итогам периода. Они не позволяют провести анализ того, какой ценой был достигнут положительный финансовый результат.

В качестве аналитического инструмента чаще всего применяются относительные показатели, получаемые делением суммы прибыли на какую-либо базу (затраты, выручка, численность персонала). Частным случаем подобного показателя служит рентабельность производства.

Результат, который получает специалист при расчете, характеризует сумму полученной прибыли на каждый рубль стоимости использованных для этого производственных ресурсов. Исходя из приведенной логики вычислений, уменьшение суммы затрат при сохранении уровня прибыли будет свидетельствовать о росте экономической эффективности деятельности.

Основными ресурсами, необходимыми для процесса производства продукции, служат внеоборотные и оборотные фонды (расходы). Следовательно, рентабельность производства выражается через отношение суммы прибыли к объединенному показателю основных и оборотных средств. Если перевести сказанное на язык формул, получим:

- Рп = П / (Вс Оф) × 100,

- где:

- Рп — рентабельность производства;

- Вс — внеоборотные средства (основные средства), используемые непосредственно при производстве;

- Оф — оборотные средства, задействованные для выпуска продукции.

Чтобы корректно посчитать рентабельность производства, придется обратиться к данным бухгалтерского баланса и отчета о финансовых результатах, а также различных промежуточных аналитических таблиц. Числитель данной формулы — это размер прибыли до налогообложения из соответствующего поля 2300 формы № 2.

![]()

А вот со знаменателем могут возникнуть некоторые затруднения, поскольку для корректного определения уровня рентабельности производства необходимо учесть только ресурсы, прямо используемые в производстве и никак не затрагивающие сбыт или побочные операции. Для этого придется на этапе подготовки к расчету делать выборку из различных вспомогательных учетных регистров, поскольку точно взять сумму внеоборотных активов прямо из баланса нельзя.

Другие варианты расчета рентабельности также показывают удельный вес прибыли, но по отношению к разным объектам сравнения. Приведем экономический смысл прочих показателей:

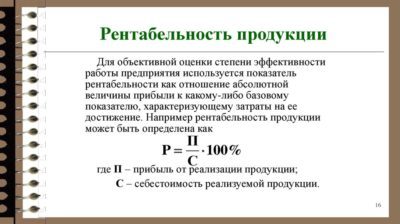

- Рентабельность продукции показывает, сколько прибыли получено на 1 рубль себестоимости:

- Рпи = П / Сб,

- где:

- Рпи — рентабельность продукции;

- П — прибыль;

- Сб — себестоимость

- Рентабельность продаж — сумма прибыли на рубль выручки:

- Рпр = П / В,

- где:

- В — выручка.

Итак, несмотря на схожесть алгоритма вычислений, показатели рентабельности, в т. ч. рентабельность производства, характеризуют экономическую эффективность разных элементов хозяйственного процесса.

Как посчитать рентабельность бизнеса: формула расчета чистой рентабельности

Рентабельность производства – важнейший показатель, определяющий и показывающий эффективность деятельности предприятия. Определяет уровень рентабельности производства формула, на основании которой может быть увеличен прогресс развития организации.

Вне зависимости от сферы деятельности, рентабельность производства рассчитывается по формуле, отражающей основную концепцию и показывающей соотношения получаемой прибыли и суммы средств, затраченных на ее получение.

Базовая формула выглядит следующим образом: РП = П/ПЗ х 100%

и состоит из нескольких показателей:

- РП – рентабельность производства;

- ПЗ – производственные затраты;

- П – рассчитываемая из объема производства прибыль.

Существует ограничение, согласно которому соотноситься могут только величины, которые соответствуют друг другу. Это означает, что учитываются только затраты, понесенные на получение конкретного объема прибыли.

Аналогично определяется и рентабельность реализованной продукции, в данном случае в расчет берутся показатели расходов, списанных в реализацию и уменьшающих доход и прибыль, полученная от реализации.

До того как рассчитать рентабельность производства формула требует суммирования всех осуществленных во время производственного процесса затрат.

Так же, как и при вычислении других показателей рентабельности, рентабельность производства может быть рассчитана от прибыли-нетто или прибыли-брутто (после налогообложения или до него).

Может высчитываться и рентабельность отдельных производств, так как рассчитать рентабельность производства формула, приведенная выше, позволяет и для участков, цехов или видов выпускаемой продукции.

Выручка организации после реализации изготовленной продукции составила 100 миллионов рублей, при этом было затрачено на:

- материальные затраты – 10 миллионов рублей;

- оплату труда – 25 миллионов рублей;

- накладные расходы – 5 миллионов рублей;

- торговые издержки – 20 миллионов рублей.

ПЗ = 10 25 5 20 = 60П = 100 – 60 = 40

Рентабельность предприятия составила: РП = 40/60 х 100 = 66,6%

В итоге может быть осуществлен подсчет рентабельности не только конкретного производства, но и предприятия в целом или, наоборот, какого-то конкретного его участка, занимающегося непосредственным производством.

Самый крупный показатель, это, конечно, рентабельность всей фирмы. Чтобы его высчитать, обычно используется бухгалтерские и статистические документы за один период.

Упрощённый вариант расчёта выглядит так:

Р = БП / СА * 100%

Р – рентабельность предприятия

БП – балансовая прибыль. Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

СА – общая стоимость всех активов, как оборотных, так и вне оборотных, а также производственных мощностей и ресурсов. Данные берутся из бухбаланса.

Если по результатам анализа, рентабельность будет невысокой, то предпринимателю срочно следует принимать меры. Может быть нужно будет скорректировать затраты на производство, или пересмотреть методы, которыми пользуется руководство, а может быть найти другого поставщика.

Предыдущий анализ показывал полную картину. Но сделать его невозможно без предварительного анализа эффективности использования активов. Потому что их использование непосредственно влияет на прибыль всего предприятия.

Если после анализа результат показывает, что показатель низкий, то можно сделать вывод, что капитал, а также другие активы работают слабо. Точнее – недостаточно. А вот высокий показатель будет свидетельствовать, что фирма использует верную тактику.

ROA показывает финансовую отдачу всего проекта. Поэтому такой анализ необходимо проводить часто. Это позволит понять, какой из объектов не приносит должной прибыли, принять меры – модернизировать его, или вообще отказаться от использования.

ROA = P / AР – прибыль за весь временной отрезок, используемый для анализаА – среднее значение по видам активов за тот же период

Один из самых нужных и показательных коэффициентов. В случае, если результатом станет значение меньше нуля, это будет означать, что фирма работает себе в убыток.

К основным средствам обычно относят средства труда, которые используются в процессе работы фирмы. Срок использования таких средств не должен быть более 12 месяцев, а сумма амортизации должна входить в расчёт себестоимость товара или услуги. Чтобы было понятнее, приведём примеры таких средств:

- Здания, постройки, где расположены ваши цеха, склады, офисы и т.д.

- Оборудование, которое как раз и производит товар.

- Транспортировочные средства – погрузчики, большегрузы.

- Мебель из офиса или рабочая мебель.

- Остальной транспорт.

- Дорогой инструмент.

R = (ЧП / ОС) * 100%ЧП – чистая прибыльОС – стоимость основных фондов

Такой показатель играет большую роль на коммерческих предприятиях, давая им представление о прибыли, приходящейся на один рубль вложенных средств.

Коэффициент не должен опускаться ниже нуля. Если такое произошло, нужно что-то менять, потому что предприятие работает себе в убыток и нерационально использует основные средства.

ROM = Чистая прибыль / себестоимость

Значение этого показателя может продемонстрировать, сколько может принести каждый вложенный рубль.

Схема просчёта проста:

- Сначала нужно определить период времени, за который будет проводиться анализ. Обычно берётся промежуток от одного месяца, до одного года.

- Далее идёт просчёт всей прибыли, поступившей от продаж. Для этого складываются доходы.

- Далее определяется чистая прибыль.

- Последним этапом применяется формула ROM.

Чтобы улучшить эффективность анализа, можно сравнить показатели такой рентабельности сразу за несколько периодов. Это даст понимание того, насколько эффективно действует фирма.

Такой показатель призван отразить процент общей выручки, которой приходится на прибыль предприятия.

ROS = (Прибыль / Выручка) * 100%

Для просчёта применяются различные виды прибыли, в зависимости от компании. Всё зависит от ассортимента продукции, сферы деятельности и многих других параметров.

Также рентабельность продаж часто называют нормой прибыли. Так как она показывает долю удельного веса прибыли в общей выручке.

Сравнение этого показателя за разные отрезки времени также является полезным инструментом для понимания динамики роста или снижения показателей фирмы.

Операционная рентабельность продаж = (Прибыль до налогов / Выручка) * 100%

Чем выше значение, тем лучше действует компания, и тем больше прибыли получает её владелец.

Если вы хотите узнать, насколько прибыльным является ваш проект, рассчитывайте этот показатель. Также нужно понимать, что без его расчёта, например, невозможно составить качественный бизнес-план.

R = ВП / ВВП – валовая прибыль (полученная выручка минус себестоимость).В – выручка от продаж

Это относительный показатель. Но не менее важный. На самом деле, все давно уже поняли, насколько важным в деятельности фирмы является элемент управления трудом. Потому что он влияет на всё производство в целом. И чтобы эффективно управлять персоналом, нужно отслеживать численность, уровень подготовки, навыков, мастерства, повышения квалификации каждого и т.д.

ROL = ЧП / ЧШЧП – чистая прибыльЧШ – численность персонала

Для более подробного анализа высчитывается соотношение затрат на содержание сотрудников к чистой прибыли. А также проверяется рентабельность одного сотрудника. Делается это с помощью деления затрат, которые уходят на его содержание, на долю прибыли, которую он приносит фирме.

Такие расчёты могут показать состояние управления трудом, открыть слабые и сильные места, указать на необходимость сокращения или расширения штата.

Особенно важно просчитывать этот показатель для небольших предприятий, чтобы можно было эффективнее оптимизировать расчёты.

Порог рентабельности

Этот термин означает минимальный размер продаж, при котором выручка с этих продаж будет перекрывать все расходы на производство и доведение товара / услуги до потребителя. Но прибыль тут не учитывается.

Такой показатель может помочь предпринимателю спланировать количество продаж, которое потребуется ему совершить, чтобы действовать без убытка.

Часто такой показатель называют точкой безубыточности, либо критической точкой (не путать с точкой выхода на чистую прибыль!)

Подробнее об этом вы можете прочитать в материале Точка безубыточности.

ПР = ПЗ / КвмПР – порог рентабельностиПЗ – постоянные затраты на производство товара / услуги и на их реализацию

Квм = (В – Зпр) * 100%В – выручкаЗпр – сумма переменных затрат

Огромное значение для этого показателя имеют такие критерии, как цена за товар, а также любые переменные и постоянные расходы фирмы. О них — так же в статье Точка безубыточности.

Для анализа и расчета эффективности деятельности предприятия используется широкий спектр экономических и финансовых показателей. Они отличаются по сложности расчета, доступности данных и пользы для анализа.

Рентабельность является одним из оптимальных показателей эффективности – простота расчета, доступность данных и огромная полезность для анализа делают этот показатель обязательным для расчета.

Рентабельность (RO – returnon) – общий показатель экономической эффективности деятельности предприятия или использования капитала/ресурсов (материальных, финансовых и т.д.). Данный показатель необходим для анализа хозяйственной деятельности и для сравнения с другими предприятиями.

Рентабельность, в отличие от прибыли, является относительным показателем, поэтому рентабельности нескольких предприятий возможно сравнивать между собой.

Прибыль, выручка и объем продаж являются абсолютными показателями или экономическим эффектом и сравнивать эти данные нескольких предприятий некорректно, потому что подобное сравнение не покажет истинное положение дел.

Формула рентабельности продаж по балансу (расчет, примеры, коэффициенты)

Общая формула расчета показателя

где П — прибыль, З — затраты.

В реальной деятельности предприятия итоговая прибыль рассчитывается в конце временного периода, в котором она формировалась. При этом уровень затрат за это время мог изменятся. Например на первоначальном этапе затраты могли быть маленькими, а к концу значительно увеличится. Поэтому для расчета рентабельности часто используют средние затраты за период.

Поэтому общая формула показателя — Рентабельность деятельности предприятия часто используется в таком виде

| Р = | П | * 100% |

| 0.5 * (Знач Зкон) |

где П — прибыль, Знач и Зкон — затраты в начале и конце периода формирования прибыли.

Численная величина показателя не имеет общепринятых нормативных значений даже для своих разновидностей. Целевая величина показателя сильно зависит от конкретных условий реализации проекта или работы организации. В целом любая эффективная деятельность должна характеризоваться положительным значение показателя.

Однако на практике итоговая рентабельность может быть нулевой или принимать отрицательные значения. Например если результаты деятельности оказались убыточными. Даже успешные организации могут получать отрицательную рентабельность в определенных проектах или в некоторые временные периоды, поскольку потери могут быть многократно покрыты другими доходами или в другое время.

Для расчета рентабельности продукции форма 1 бухгалтерского баланса не потребуется. Вся необходимая для расчета информация есть в отчете о финансовых результатах (форма 2).

Подробнее о бухгалтерском балансе см. в статье «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Обратите внимание! В бланк баланса и отчета о финансовых результатах внесены правки. Подробнее об изменениях читайте в материале «Изменения в бухгалтерской отчетности с 2020 года».

Приведем возможные формулы расчета.

- Формул рентабельности продукции по чистой прибыли и полной себестоимости такова:

Rпр = Строка 2400 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- Рентабельность продукции по чистой прибыли и производственной себестоимости считают по формуле:

Rпр = Строка 2400 формы 2 / Строка 2120 формы 2 × 100.

- Для рентабельности продукции по прибыли от продаж и полной себестоимости используют такую формулу:

Rпр = Строка 2200 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- А для рентабельности продукции по прибыли от продаж и производственной себестоимости — формулу:

Rпр = Строка 2200 формы 2 / Строка 2120 формы 2 × 100.

Рентабельность продаж, рассчитанная как соотношение прибыли от продаж и полной себестоимости (см. формулу расчета № 3 в данном разделе) в среднем по стране находится на уровне 12%. Однако она сильно различается по отраслям. Поэтому сравнивать свою рентабельность следует со среднеотраслевой.

Рентабельность предприятия – один из основных экономических показателей, который способен показать прибыльность фирмы от своей деятельности (или предпринимателя). Расчёт рентабельности покажет – насколько обоснованным и выгодным является проект, или направление деятельности.

Нужно понимать, что в экономической деятельности фирмы задействовано очень много разных ресурсов – трудовые, экономические, финансовые, природные. Использование каждого из них должно быть обосновано с точки зрения экономической целесообразности. То есть все они должны приносить доход, или результат, который приведёт к увеличению дохода.

Оценивая рентабельность, можно понять, использование каких ресурсов не приносит нужного результата и скорректировать их использование.

Если попробовать выразиться ещё проще, то рентабельность – это соотношение между затратами на процесс производства и полученной в его результате прибылью.

Если за определённый период времени бизнес принёс прибыль, то его называют рентабельным. А соответственно – выгодным для владельца.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

R = П / Х * 100%,

R — рентабельность;

П — прибыль;

Х — показатель, рентабельность которого мы считаем.

Об этих показателях речь пойдет далее.

Рентабельность выражают в процентах, поэтому результат деления нужно умножить на 100.

Подробнее о бухгалтерском балансе см. в статье «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Но на их основе можно посчитать лишь достаточно укрупненные, общие показатели. Более детальный и глубокий анализ требует и более подробной информации. Например, для расчета рентабельности отдельного вида продукции нужны цифры прибыли и себестоимости конкретного изделия, рентабельность продаж можно посчитать не в целом по организации, а по виду деятельности, а для этого нужно знать сумму выручки и прибыли именно по интересующему нас направлению бизнеса.

Рентабельность (RO – returnon) – важнейший показатель экономической эффективности организации в целом, либо использования ею капитала и ресурсов (финансовых, материальных, трудовых и т.п.).

Показатель позволяет проводить детальный анализ хозяйственной деятельности предприятия, а также проводить сравнение значений экономической эффективности с аналогичными показателями других предприятий, что позволяет делать выводы об успешности того или иного направления деятельности организации.

Говоря самым простым языком, рентабельность демонстрирует то, сколько прибыли приносит каждый рубль, вложенный в ресурсы или активы организации.

Экономисты учитывают большое количество видов рентабельности, среди которых основными принято считать:

- рентабельность продукции/продаж (ROTR/ROS – totalrevenue/sale),

- рентабельность себестоимости / производства (ROTC – totalcost),

- рентабельность активов (ROA – assets),

- рентабельность инвестиций (ROI – invested capital),

- рентабельность персонала (ROL – labour).

Рентабельность производства или себестоимости считается одним из основных коэффициентов, учитываемых при анализе эффективности того или иного производственного процесса. У многих начинающих предпринимателей может возникнуть вопрос – как рассчитать рентабельность предприятия или производства.

ROTC=(ПР/TC)*100%

Здесь ПР – прибыль от реализации (продаж) продукции, которая, в свою очередь может быть представлена как разница между показателями доходов (выручки) и расходов (полной себестоимости). ПР=TR-TC.

Само значение полной себестоимости (ТС, аббревиатура от totalcost) включает в себя полный перечень затрат предприятия.

Это могут быть затраты на материалы, выплату заработной платы рабочим и административно-управленческому персоналу, оплату электроэнергии и услуг ЖКХ, затраты на проведение рекламной кампании, обеспечение безопасности труда, закупку расходных материалов и основных средств, прочие расходы. В большинстве случаев львиная доля затрат приходится именно на закупку материалов, поэтому основные производства принято называть материалоемкими.

Выраженный в процентах, этот показатель очень наглядно описывает то, насколько эффективно в организации использование производственных ресурсов. В абсолютных значениях можно увидеть, сколько копеек прибыли от продаж принесет в бюджет предприятия каждый рубль, инвестированный в себестоимость конечной продукции.

Рентабельность производства можно рассчитать, как по всему предприятию в целом, так и по каждому направлению производства, по отдельным цехам или типам выпускаемой продукции.

В руках опытного аналитика такая информация может стать настоящим кладезем полезной информации, позволяющей проводить сравнение эффективности различных производственных линий и окупаемость того или иного товара. Грамотный руководитель сможет сделать для себя выводы – объемы выпуска какого товара стоит увеличить, а какой, возможно, вовсе перестать выпускать.

- Если проследить динамику изменения рентабельности производства за определенный промежуток времени (несколько месяцев или лет), можно сделать определенные выводы:

- Коэффициент увеличивается:

- Растет качество выпускаемой продукции.

- Увеличивается прибыль предприятия.

- Снижается себестоимость готовой продукции

- Коэффициент уменьшается:

- Растет значение себестоимости продукции.

- Качество продукции становится хуже.

- Производственные фонды используются менее эффективно.

Необходимую для расчета информацию можно частично почерпнуть в данных финансовой отчетности, частично из бухгалтерской аналитики.

Так, значение балансовой прибыли прописано в отчете о финансовых результатах, а точнее – в строке 2300 формы 2 «Прибыль (убыток) до налогообложения».

Крп = стр.2200 (Форма 2) / стр.2120 (Форма 2) * 100%

Рентабельность предприятия может стать универсальным инструментом, который отлично характеризует экономическое здоровье фирмы и показывает ее успехи в сравнении с ближайшими конкурентами. В следующих ситуациях умение правильно «читать» цифры и на их основе делать далеко идущие и верные прогнозы может стать весьма ценным фактором:

- В процессе управления предприятием. Руководитель, вооруженный значениями коэффициента рентабельности предприятия за определенный временной промежуток, а также умеющий анализировать их значения и динамику, способен быстро определить слабые и сильные места производственного процесса.

- Для прогнозирования ожидаемой прибыли. Зная средние значения рентабельности, аналитик может с достаточно высокой степенью вероятности предсказать объемы прибыли, которую принесет конкретная производственная линия или все предприятие в целом.

- Привлечение потенциальных инвесторов. Такой универсальный показатель, как общая рентабельность организации может стать самой лучшей рекомендацией для инвесторов. Зная эти коэффициенты и приблизительную сумму своих будущих инвестиций, инвестор легко сможет подсчитать ожидаемую сумму своей выгоды.

- В случае продажи предприятия. Если фирма выставляется на торги, высокие значения коэффициентов рентабельности помогут привлечь крупных покупателей, и представят объект торговли в самом выгодном свете.

- РП – показатель, отражающий способность руководителей организации контролировать всевозможные издержки. Данный показатель выражается в процентном отношении дохода и выручки.

- Коэффициент РП – показывает, какая часть прибыли приходится на одну заработанную условную единицу.

Факторы рентабельности

На рентабельность влияет множество факторов. И с ними нужно быть знакомым, чтобы понимать, как этот процесс складывается и как его можно просчитать.

Специалисты выделяют экзогенные и эндогенные факторы.

К экзогенным (возникшим под влиянием чего-то извне) относят, например, налоговую политику государства. Потому что траты компании на оплату обязательных платежей непосредственно влияют на рентабельность фирмы. Также, к экзогенным относят географическое расположение предприятия, общий уровень конкуренции на рынке, политическую ситуацию в стране, конъюнктуру рынка и другие факторы.

Ясно, что в отличие от экзогенных, эти факторы появляются внутри самой компании. Так, например, условия труда персонала непосредственно влияют на качество выпускаемой продукции.

Логистическая система фирмы имеет прямое влияние на статьи расходов компании, работа маркетингового отдела. Да и в общем, финансовая и управленческая деятельность руководства также имеет ко всему этому отношение.

Нюансов очень много. Практически любое действие фирмы так или иначе сказывается на других процессах. И для понимания нужно проводить анализ.

Рентабельность = (Прибыль от реализации продукта или услуг / Себестоимость) * 100%

Рентабельность = ((Цена товара или услуги – Себестоимость) / Себестоимость)) * 100%

В классическом варианте анализа используется либо три, либо пять факторов. Для трёхфакторного анализа нужно взять прибыльность продукции, фондоёмкость, а также оборачиваемость средств.

Для пятифакторного анализа используется в том числе трудоёмкость, материалоёмкость, амортизация, оборачиваемость капитала.

Благодаря тому, что при анализе все факторы разделяются на количественные показатели и качественные, специалистам удаётся увидеть развитие фирмы с разных сторон.

Но давайте для лучшего понимания, сначала разберёмся, какие виды рентабельности существуют.

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

- собственники компании, которым важно знать, как работают их деньги;

- управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

- потенциальные инвесторы — стоит понимать, куда вкладываешься;

- аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные с 2006 по 2014 год можно найти в приложении № 4 к приказу ФНС России от 30.05.

2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки). А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций.

Итоги

Нерентабельно — значит невыгодно. Это известно каждому. Но не каждый знает, о чем конкретно может сказать рентабельность. Используя приведенные нами формулы рентабельности, вы легко рассчитаете ее уровень по организации и выясните, эффективна ваша компания или нет. А бухгалтерам мы настоятельно рекомендуем уделять внимание рентабельности продукции и активов. Вдруг это убережет вас от излишнего внимания налоговиков?

Расчет рентабельности продукции необходим как для оценки эффективности функционирования производства, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности организации будут меньше, чем среднеотраслевые, на 10 и более процентов, это означает, что она попадает в зону риска и может быть включена в план выездных налоговых проверок.

Рентабельность проекта

Каждый предприниматель стремится к тому, чтобы увеличить масштабы своего дела, чтобы нарастить мощности, развиться и в конечном итоге получить больше прибыли. Оценка рентабельности на каждом из этапов способна показать, в верном ли направлении движется развитие, и какие показатели требуют корректировки и вмешательства.

Чаще всего используется несколько методов расчёта рентабельности:

- Метод, позволяющий рассчитать чистую текущую стоимость, которая поможет определить чистую прибыль от проекта.

- Метод, применяющийся для расчёта индекса доходности. Используется, когда нужно узнать соотношение затрат и доходов.

- Метод, рассчитывающий маржинальную эффективность капитала (внутренняя норма рентабельности). Используется для вычисления возможного уровня капитальных затрат в новый проект.

ВНР = (чистая текущая стоимость / сумма стартовых инвестиций) * 100%

Цели, для которых используется расчёт:

- Определить расходы, если проект делается за счёт привлечённых средств.

- Подтвердить рентабельность и выгоду проекта.

Если для реализации проекта берётся банковский кредит, то расчёт внутренней нормы рентабельности покажет, какой будет максимально допустимая процентная ставка. Всё что будет выше этого значения говорит о невыгодности взятого курса.

Пути повышения рентабельности

Как мы уже выяснили, после анализа рентабельности может случится так, что результаты будут указывать на необходимость мер.

А для того, чтобы определить, как можно повысить рентабельность, нужно сначала разобраться, почему она недостаточно высока.

Чтобы это выяснить, нужно изучить показатели за отчётный период и сравнить их с показателями за предыдущий период. Стоит обратить внимание на такие факторы, как сезонность, конкуренция, простои.

Для увеличения прибыли применяются разные способы:

- Повышается качество продукта или услуги, упаковки, проводится модернизация, переоснащение производства. Конечно на всё это требуются, как правило, инвестиции. Но по плану они должны спокойно окупиться в дальнейшем с помощью снижения количества используемого сырья, повышением спроса и так далее.

- Разрабатывается новая маркетинговая стратегия и политика.

- Снижается себестоимость товара или услуги, чтобы можно было конкурировать с другими фирмами. Но конечно, это не должно наносить вред качеству продукции.

Суть в том, чтобы найти определённый баланс, который поможет снизить издержки и повысить эффективность, не ухудшая качество. Таким образом, показатели рентабельности должны будут оставаться на должном уровне.

Как посчитать рентабельность бизнеса: формула расчета чистой рентабельности

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Рассчитывают как рентабельность продукции в целом по компании, так и рентабельность отдельных видов изделий.

Rпр = Пр / Сс × 100,

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Однако с учетом целей анализа рентабельность продукции можно считать:

- по чистой прибыли или по прибыли от продаж;

- полной себестоимости продукции или только по производственной.

В зависимости от этого будет различаться и итоговая формула расчета.

[yads2]

Рентабельность производства – важнейший показатель, определяющий и показывающий эффективность деятельности предприятия. Определяет уровень рентабельности производства формула, на основании которой может быть увеличен прогресс развития организации.

- Вне зависимости от сферы деятельности, рентабельность производства рассчитывается по формуле, отражающей основную концепцию и показывающей соотношения получаемой прибыли и суммы средств, затраченных на ее получение.

- Базовая формула выглядит следующим образом: РП = П/ПЗ х 100%

- и состоит из нескольких показателей:

Аналогично определяется и рентабельность реализованной продукции, в данном случае в расчет берутся показатели расходов, списанных в реализацию и уменьшающих доход и прибыль, полученная от реализации.

Может высчитываться и рентабельность отдельных производств, так как рассчитать рентабельность производства формула, приведенная выше, позволяет и для участков, цехов или видов выпускаемой продукции.

[yads1]

- Помогает найти ответ на вопрос как найти рентабельность производства формула, приведенная выше:

- ПЗ = 10 25 5 20 = 60П = 100 – 60 = 40

- Рентабельность предприятия составила: РП = 40/60 х 100 = 66,6%

- В итоге может быть осуществлен подсчет рентабельности не только конкретного производства, но и предприятия в целом или, наоборот, какого-то конкретного его участка, занимающегося непосредственным производством.

- – рентабельность реализованной продукции;

- – рентабельность товарной продукции;

- – рентабельность отдельного изделия.

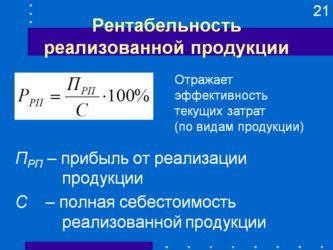

Ррп = (СП – С)/С х 100 Где:

- Ррп – рентабельность реализованной продукции;

- СП – стоимость продукции (товара) в ценах реализованных предприятием;

- С – полная себестоимость этой продукции (товара).

Показатель рентабельности товарной продукции характеризуют затраты на производство и реализацию единицы товарной продукции и его обратной величиной.

Что такое рентабельность продаж? Найдите ответ в этой статье.

Крупные компании содержат в штате экономиста, в обязанности которого входит регулярный расчет эффективности деятельности и планирование дальнейшей работы с учетом полученных значений.

Помимо общей доходности, для данной цели рассчитывается показатель чистой рентабельности активов, рентабельность основных средств, инвестиций, реализации, персонала, собственного капитала и прочие коэффициенты.

Рентабельность производства = (Прибыль балансовая / Затраты на производство и реализацию) x 100

- — рентабельность реализованной продукции;

- — рентабельность товарной продукции;

- — рентабельность отдельного изделия.