Содержание

- 1 Сущность, виды, законодательное регулирование

- 2 Нормативная база удержаний

- 3 Пример заявления

- 4 Правомерность уменьшения зарплаты за счет удержаний с точки зрения закона

- 5 В пользу работодателя

- 6 Ограничения в сумме, основания

- 7 Порядок взыскания: таблица

- 8 Обязательно ли письменное согласие сотрудника?

- 9 Порядок добровольных отчислений по заявлению работника

- 10 Когда удержания не производятся?

- 11 Как вести учет

- 12 Возмещение ущерба и удержание – есть ли разница?

- 13 Особые виды удержаний

- 14 Очередность

Сущность, виды, законодательное регулирование

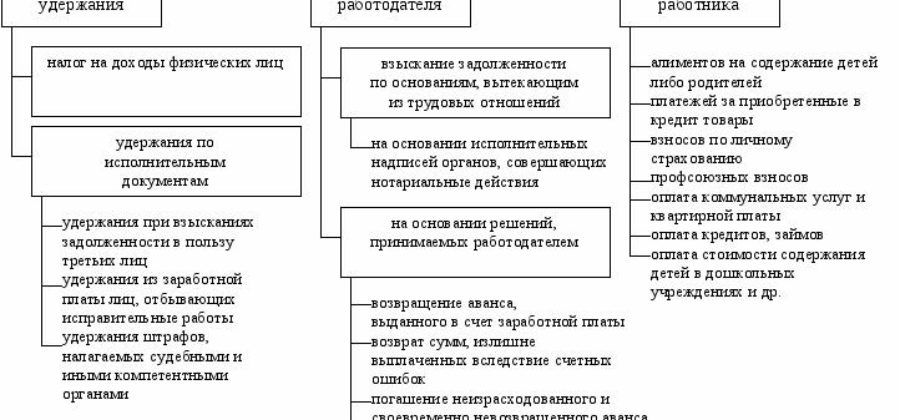

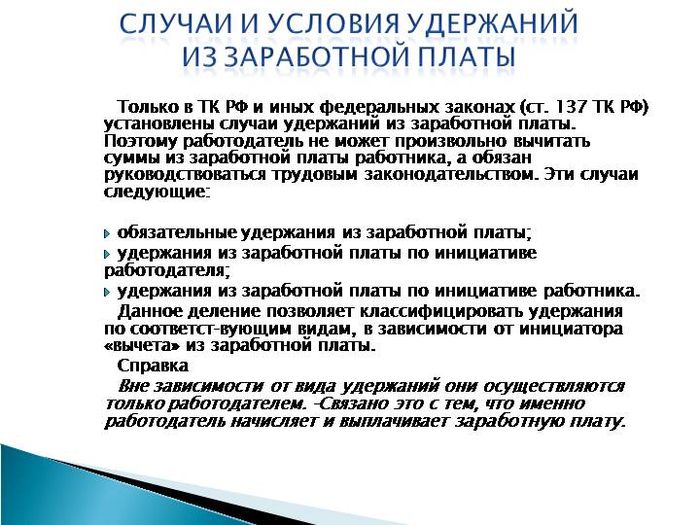

В целом этот правовой институт предусмотрен в целях обеспечения соблюдения интересов государства, в т.ч. его контролирующих органов, иных кредиторов трудящегося, а также в интересах работодателя, если сотрудник имеет задолженность перед ним. Удержания из заработной платы сотрудника представляют собой определенные денежные отчисления в пользу каких-либо категорий лиц. Некоторые из них могут производиться только в строго оговоренных законом случаях.

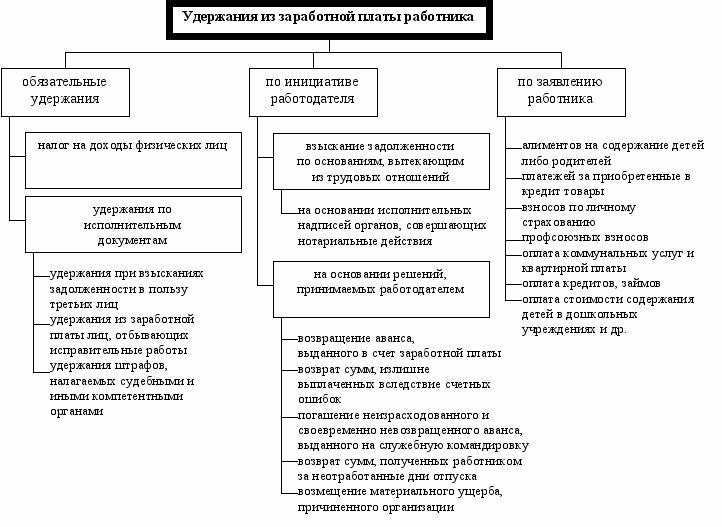

В зависимости от наличия соответствующих обязательств сотрудника удержание средств из заработной платы может быть:

- обязательным: в пользу контролирующих и надзорных органов (ФНС, ПФ, ФСС), по исполнительным документам;

- по воле работодателя (в силу ТК РФ);

- по заявлению работника.

https://www.youtube.com/watch?v=ytpressru

В целом процедура регламентируется следующими нормативными актами:

- ТК РФ (ст. 137, 138);

- НК РФ (в части исчисления НДФЛ);

- СК РФ (по выплате алиментов на детей);

- ФЗ № 229 «Об исполнительном производстве».

Последний нормативный акт устанавливает порядок обращения взыскания на з/п должника, очередность удержания из заработной платы определенных сумм.

За неисполнение работодателем законных требований исполнительных документов КоАП РФ (ст. 17.14) предусматривает административную ответственность в виде штрафа на ЮЛ в размере от 50000 до 100000 руб., на должностных лиц – 15000-20000 руб.

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

- Закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

- Закон от 21.07.1997 № 118-ФЗ «О судебных приставах».

- Закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

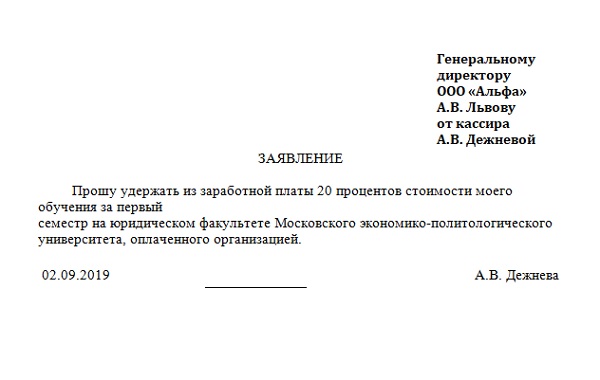

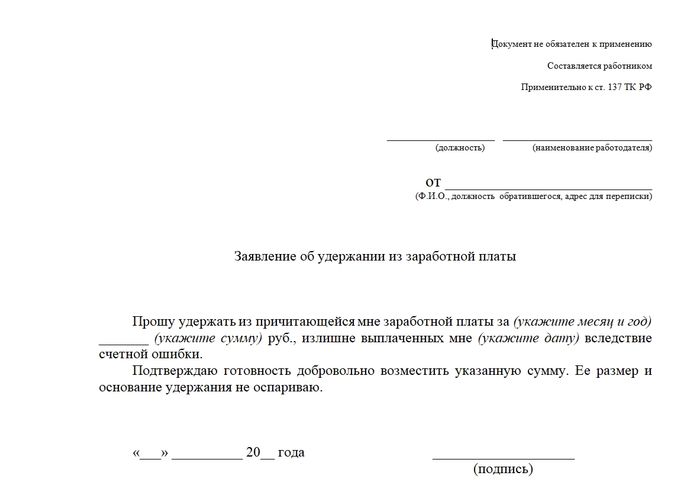

Пример заявления

Сегодня отчисления в любых размерах и на какие угодно цели могут производиться в определенном порядке. Самыми распространенными выступают:

- взносы на личное страхование;

- на погашение займов от работодателей/банков;

- на благотворительность;

- профсоюзные членские взносы и пр.

В этих случаях сотрудник пишет работодателю соответствующее заявление на удержание из заработной платы. Образец такого документа может предоставить работник бухгалтерии. Если, к примеру, труженик занимает средства у работодателя, то для автоматического произведения удержаний из з/п в счет погашения ежемесячных платежей по договору он должен указать пункт о предоставлении права компанией отчислять определенную сумму из его заработка. В данном случае должно быть составлено соответствующее заявление.

Особенности, на которые следует обратить внимание при проведении такой процедуры:

- работодатель имеет право, но не обязан принимать данное заявление на удержание из заработной платы;

- лимитов по сумме не установлено;

- работник может установить вид дохода, из которого будут производиться отчисления (например, только из з/п, а не из пособия за больничный);

- комиссию банка за перевод труженик берет на себя, о чем должен указать в заявлении.

С момента подписания заявления работодатель будет отчислять суммы из денежного довольствия работника в определенном размере в пользу того или иного лица. Со своей стороны, он всегда может отозвать такое добровольное заявление, тем самым прекратив произведение удержаний.

В отличие от обязательных отчислений, период исполнения добровольных платежей четко не устанавливается — все зависит от воли самого сотрудника. При этом последний может в любой момент прекратить данную процедуру, подав работодателю соответствующее заявление. В случае с обязательными отчислениями завершающим моментом может быть либо судебное решение, либо принятие нового закона.

В целом удержание из заработной платы по заявлению работника — это удобный инструмент, который облегчит жизнь работнику. Ему не надо будет каждый раз выискивать реквизиты, производить переводы, хранить квитанции и пр.

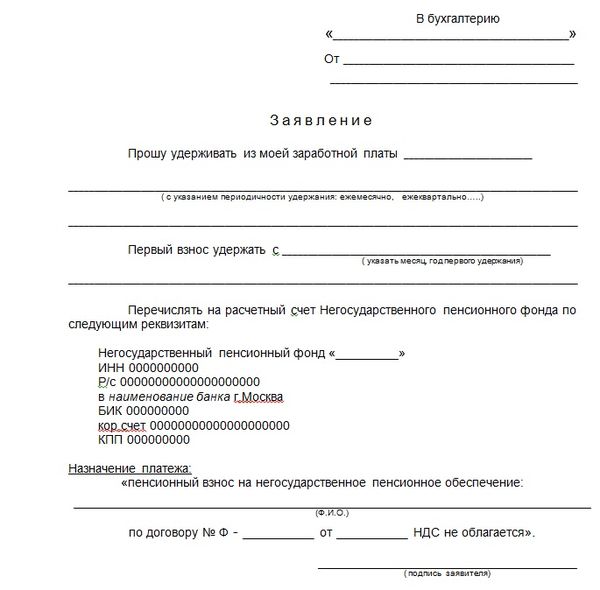

Рассмотрим добровольное волеизъявление сотрудника на удержания в сфере пенсионных накоплений.

Обязательными структурными элементами являются:

- «шапка»: указание руководителя, которому адресуется документ (бухгалтерии предприятия), ФИО работника, занимаемой должности (можно указать табельный номер);

- наименование документа;

- главный текст: пишется в произвольной форме с отметкой о сумме удержаний, получателе и периоде;

- подпись, дата.

Затем готовый документ необходимо подать руководителю или иному уполномоченному лицу для регистрации и визирования.

С образцом заявления на удержание из заработной платы дополнительных взносов на негосударственное пенсионное обеспечение можно ознакомиться ниже.

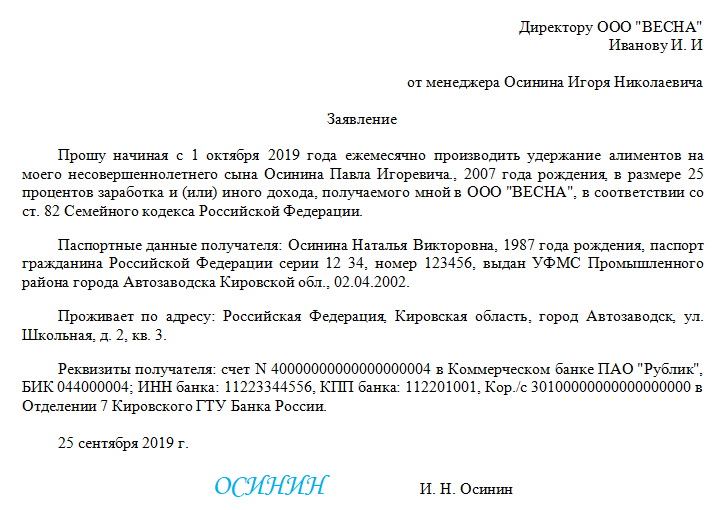

Еще одним примером добровольных отчислений по заявлению работника может быть перевод алиментов на ребенка при отсутствии решения суда. Это возможно, когда родители в добровольном порядке согласовали сумму и правила выплаты данных средств.

Тогда в заявлении, которое сотрудник будет подавать в бухгалтерию или руководителю, нужно будет указать такие данные:

- наименование компании, лица, которому оно адресуется;

- ФИО, должность;

- название документа «заявление»;

- ФИО получателя сумм и паспортные данные;

- информация о ребенке (детях);

- размер платы (твердая сумма или %);

- банковские реквизиты получателя (почтовый адрес);

- дата начала удержаний;

- подпись, дата.

Таким образом, основания произведения удержаний из з/п труженика довольно разнообразны. Отличаются они в основном по целенаправленности, кругу заинтересованных лиц. Неизменным отчислением из вознаграждений за труд является оплата налогов в пользу государства. Отдельной категорией нужно обозначать удержание из заработной платы по заявлению работника.

https://www.youtube.com/watch?v=ytcreatorsru

Если сотрудник хочет, чтобы часть его заработка перечислялась в счет погашения кредита, на оплату услуг или бывшей супруге в качестве алиментов, и так далее, он произвольно пишет на имя работодателя заявление с указанием:

- суммы или части начисленной заработной платы в процентном соотношении;

- периода, в течение которого просит проводить удержания;

- реквизитов расчетного счета, прочей информации о получателе.

Заявление об удержании стоимости обучения из зарплаты

Заявление об удержании взносов на негосударственное пенсионное обеспечение

Правомерность уменьшения зарплаты за счет удержаний с точки зрения закона

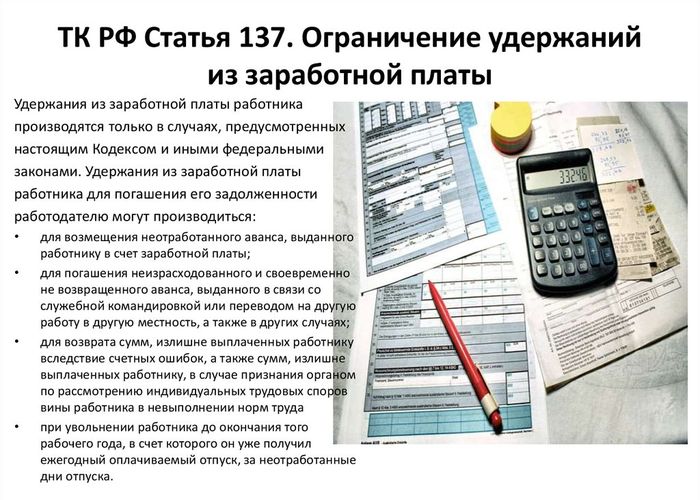

Согласно ст. 137 ТК РФ, удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на работу в иную местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, — за неотработанные дни отпуска.

В указанном случае имеются ограничения — удержания в возмещение неотработанных дней отпуска не производятся, если работник увольняется по следующим основаниям:

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

- ликвидация или сокращение численности или штата (п. 1, 2 ч. 1 ст. 81 ТК РФ);

- смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 ТК РФ);

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

- восстановление на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ);

- признание работника нетрудоспособным (п. 5 ч. 1 ст. 83 ТК РФ);

- смерть работника (п. 6 ч. 1 ст. 83 ТК РФ);

- наступление чрезвычайных обстоятельств, препятствующих осуществлению трудовой деятельности (п. 7 ч. 1 ст. 83 ТК РФ).

Перечень оснований, позволяющих работодателю произвести удержания по своей инициативе, закрытый и расширительному толкованию не подлежит. Например, нельзя удержать из заработной платы работника излишне выплаченные ему суммы в связи с неверным толкованием нормативных правовых актов.

Несмотря на то что основания для удержания имеются, работодателю следует получить с работника согласие на него. Если последний против, даже при условии, что основание указано в ст. 137 ТК РФ, то производить удержание неправомерно. Данный вопрос работодателю придется решать в суде. Исключением, когда согласие работника не требуется, является удержание сумм за неотработанные дни отпуска.

Также трудовое законодательство разрешает работодателю в определенных случаях удержать из заработной платы работника причиненный организации материальный ущерб (ст. 238 ТК РФ).

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

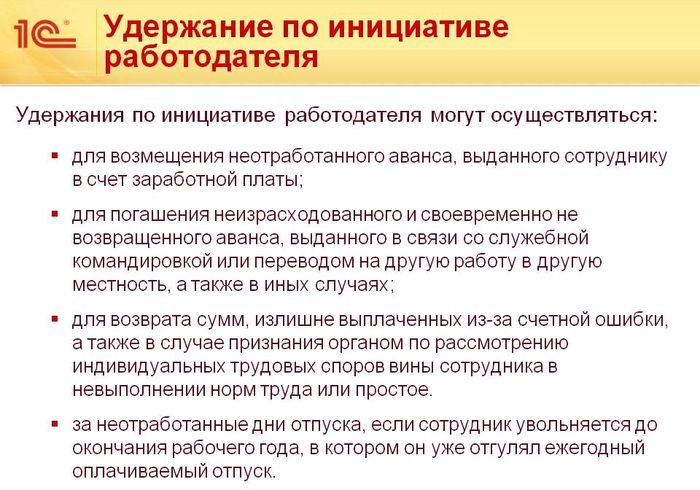

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

В пользу работодателя

Выше рассматривались случаи, когда работодатель может производить удержания из заработной платы работника. Обратите внимание, что для каждого из них есть ограничения.

В Таблице 1 перечислим сроки, которые работодатель должен соблюдать.

Обратите внимание: если работодатель в течение месяца не оформит и не произведет удержания по основаниям ст. 137 ТК РФ (возврат аванса, погашение задолженности, неправильно рассчитанные выплаты), то ему придется решать вопрос об удержании через суд.

В случае с материальным ущербом также есть ограничения: если сумма ущерба превышает месячный средний заработок работника и при этом истек месячный срок, то удержание возможно произвести только на основании судебного решения.

Сегодня удержания согласно ТК РФ (ст. 137) возможны в определенных случаях:

- если выдан аванс в счет з/п, но он не отработан;

- если получен и не возвращен неизрасходованный аванс в счет командировки (с целью перевода в иную местность, в других случаях);

- если работнику выплачен излишек суммы, который подлежит возврату ввиду счетной ошибки, а также вследствие признания соответствующим органом работника виновным в неисполнении определенных норм или простое;

- если работник увольняется до конца года оттуда, где у него имеются оплаченные, но неотработанные дни отпуска (правило не применяется, если работник увольняется по определенным статьям ТК РФ; исключения будут рассмотрены ниже).

Указанный перечень является исчерпывающим. При этом стоит отметить, что произведение таких отчислений – это право, а не обязанность работодателя. Расчет удержаний из заработной платы в данном случае будет производиться бухгалтерией компании.

Ограничения в сумме, основания

Согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Также не следует забывать о нормах ч. 1 ст. 99 ТК РФ: размер удержания из заработной платы исчисляется из суммы, оставшейся после удержания налогов. Рассмотрим данный вопрос на примере, рассчитав предельную сумму, которую можно удержать из заработной платы за месяц.

Расчет предельной суммы, возможной к удержанию за месяц

Менеджеру Климову А.Н. 10 августа был выдан аванс на командировочные расходы в размере 9000 рублей. Согласно авансовому отчету, который был сдан в бухгалтерию 14 августа, указанный работник 5000 рублей не израсходовал. Данная сумма Климовым возвращена не была. 25 августа работодатель издал приказ об удержании из его заработной платы суммы невозвращенного аванса.

Бухгалтер начислила указанному работнику заработную плату за август в размере 12 900 рублей. Работник согласен на удержание.

Определим предельный размер, который возможно удержать из заработной платы сотрудника за август по причине невозвращенного аванса:

- Рассчитаем сумму НДФЛ: 12 900 × 13% = 1677 руб.

- Установим предельный размер удержания: (12 900 — 1677) × 20% = 2244 руб. 60 коп.

То есть за август из заработной платы Климова А.Н. максимально можно удержать невозвращенный аванс в сумме не более 2244 руб. 60 копеек.

Оставшаяся сумма 2755 руб. 40 коп. (5000 — 2224,6) будет удержана в следующих месяцах.

А если работник увольняется и последней заработной платы не хватает, чтобы полностью удержать невозвращенный аванс? Как быть в данной ситуации?

В указанном случае возможны два варианта:

- Договориться с работником о добровольном возврате оставшейся суммы неизрасходованного аванса.

- Обратиться в суд, если сотрудник отказывается в добровольном порядке возместить невозвращенные суммы.

https://www.youtube.com/watch?v=ytdevru

Имейте в виду: предельный размер удержаний может быть увеличен.

Согласно ч. 1 ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы в случаях, предусмотренных федеральными законами, не может превышать 50% заработной платы, причитающейся работнику.

Так, максимальный размер удержания, равный 50%, будет в случае, если с работника следует удержать одновременно сумму по исполнительному листу, скажем, на взыскание с работника в возмещение непогашенного кредита, а также невозвращенный аванс, выданный на командировочные расходы.

Рассмотрим на примере порядок определения предельного размера при удержании по нескольким основаниям: не возвращенный в срок аванс, выданный на командировочные расходы, и взыскание по исполнительному листу.

Расчет предельного размера при удержании по нескольким основаниям

Аудитору Кочкину А.П. 5 августа был выдан аванс на командировочные расходы в размере 8000 рублей. Согласно авансовому отчету, который был сдан в бухгалтерию 10 августа, указанный работник 4000 рублей не израсходовал. Данная сумма Кочкиным А.П. возвращена не была.

Также 10 августа в организацию поступил исполнительный лист на взыскание с Кочкина в возмещение непогашенного в срок кредита (сумма возмещения 5000 рублей).

Бухгалтер начислил указанному работнику заработную плату за август в размере 15 500 рублей. Работник на удержание согласен.

Определим предельный размер, который возможно удержать из заработной платы за август:

1. Рассчитаем сумму НДФЛ: 15 500 × 13% = 2015 рублей.

2. Установим предельный размер удержаний за август. Согласно ч. 1 ст. 138 ТК РФ предельный размер удержаний в данном случае не может превышать 50%: (15 500 — — 2015) × 50% = 6742 руб. 50 коп.

Из указанной суммы по инициативе работодателя (за не возвращенный в срок аванс) можно удержать: 15 500 × 20% = 3100 руб.

3. Определяем сумму, которую правомерно удержать из заработной платы работника за август:

6742,5 — 5000 = 1742,5 руб. (меньше 3100 руб.);

4000 — 1742,5 = 2257 руб. 50 коп. — указанную сумму не возвращенного в срок аванса можно удержать только в следующем месяце.

То есть из заработной платы за август правомерно удержать следующие суммы:

- размер взыскания по исполнительному листу — 5000 руб.;

- не возвращенный в срок аванс, выданный на командировочные расходы, — 1742 руб. 50 коп.

До 70% предельный размер увеличивается (ч. 3 ст. 138 ТК РФ):

- при отбывании исправительных работ;

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда, причиненного работником здоровью другого лица;

- при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- при возмещении ущерба, причиненного преступлением.

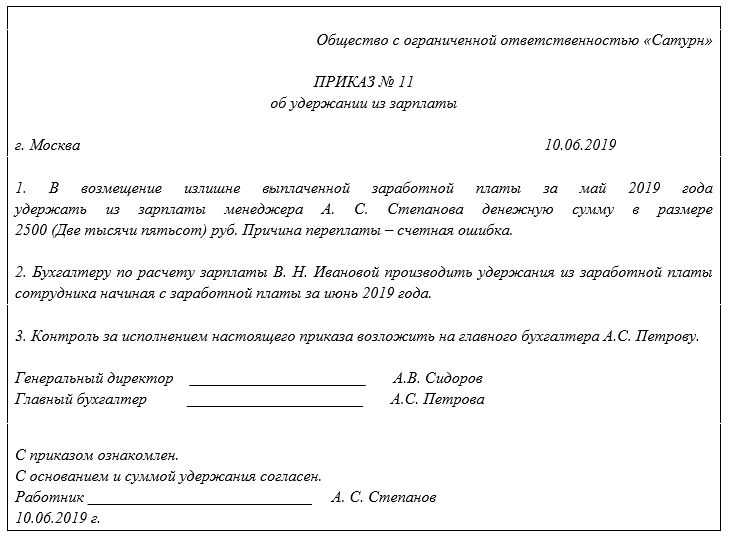

Чтобы удержать из заработной платы работника суммы по основаниям, указанным в ст. 137 ТК РФ, работодателю следует издать приказ об этом. Установленной законодательством формы приказа нет, поэтому работодатель форму приказа разрабатывает самостоятельно. Приказы следует издать в течение месяца со дня окончания срока, установленного для возврата неотработанного аванса, сумм, рассчитанных с ошибкой, погашения задолженности.

При удержании в возмещение сумм за неотработанные дни отпуска приказ выпускать не обязательно.

Если речь идет об удержании сумм в погашение материального ущерба, то также следует придерживаться месячного срока. То есть приказ выпускается не позднее одного месяца со дня окончания установления работодателем размера причиненного работником ущерба (см. Пример 3).

Перед этим, как мы уже говорили, работодателю следует получить отработника согласие на удержание (исключение — возмещение сумм за неотработанные дни отпуска). Для фиксации получения согласия можно предложить несколько вариантов:

- составить уведомление об удержании, в котором предусмотреть графу о согласии работника;

- попросить работника составить заявление о том, что он не возражает против удержания (Пример 4);

- предусмотреть в приказе отметку о согласии на удержание.

Приказ об удержании

Заявление работника о том, что он не возражает против удержания из зарплаты

В заключение напомним, что за необоснованные удержания организация может быть оштрафована по статье 5.27 КоАП РФ.

Электронная подписка за 8400 руб.Печатная версия за YYY руб.

Закон обязывает работодателя своевременно производить в полном объеме выплату заработной платы.

Насколько правомерно уменьшение выплат при получении через кассу предприятия или перечисленных по заявлению работающего лица на расчетный счет банковской организации, зависит от причин и размера взысканных сумм.

Помимо обязательных удержаний из заработной платы, отчисления также возможны по заявлению работника или инициативе работодателя

Условиями трудового договора оговаривается размер оклада или тарифов, согласно действующему положению об оплате труда, дополнительные компенсации, порядок начисления поощрительных, стимулирующих премий.

Одним из обязательных условий трудовых отношений является социальное страхование работающих граждан на случай:

- необходимости получения медицинских услуг, профилактики состояния здоровья;

- временной нетрудоспособности, (связанной с болезнью, полученными травмами, материнством);

- пенсионного обеспечения по достижению определенного возраста, в установленных законом ситуациях выхода на пенсию при наличии определенного стажа работы в особых, вредных, опасных условиях труда, социальных выплат при частичной или полной утрате трудоспособности.

Причем страховые взносы во внебюджетные фонды работодатель обязан перечислять из собственных средств, составляющих фонд оплаты труда.

Обязательным с точки зрения налогообложения является лишь из начисленных к выплате каждому сотруднику средств удерживать НДФЛ.

Работодатель имеет право помимо этого взыскать излишне выплаченные суммы, в том числе при увольнении и полном расчете с бывшим сотрудником:

- для возмещения полученного аванса, если трудовые отношения прекращены до окончания месяца;

- для погашения невозвращенных средств, не израсходованных во время исполнения трудовых обязанностей в служебной командировке;

- если при начислении зарплаты были допущены счетные ошибки;

- когда органы, полномочные принимать решения по индивидуальным трудовым спорам, признали вину работника в невыполнении норм труда или простое производственного процесса;

- если при увольнении выяснится, что работник уже использовал ежегодный отпуск и получил денежные средства до окончания рабочего года, в счет которого он был оформлен, за неотработанные дни отпуска.

Руководитель имеет законные полномочия взыскать с материально ответственных лиц, подписавших договор, возлагающий на них обязанности по сохранению доверенного имущества, денежных средств, сумму причиненного виновными действиями вреда, обоснованную документальными расчетами прямых потерь.

Условиями трудового договора, положениями внутреннего пользования могут быть оговорены случаи привлечения к материальной ответственности и порядок возмещения убытка, причиненного действиями (бездействием) подчиненных.

Работодатель может удерживать часть заработка только в строго оговоренных случаях

https://www.youtube.com/watch?v=ytadvertiseru

По мнению Роструда, волеизлияние работников распорядиться заработанными средствами по своему усмотрению, по сути, не является удержанием.

Тем не менее, по заявлению на удержание из заработной платы конкретно оговоренной суммы или процентной доли заработка, могут производиться вычеты, например, для:

- погашения кредита;

- перечислений на оплату коммунальных услуг, содержания или аренды жилья;

- оказания материальной помощи на ребенка в качестве алиментов;

- уплаты взносов профсоюзным организациям, призванным защищать интересы трудящихся;

- других целей.

После вступления решения суда о возмещении работником долговых обязательств в законную силу, согласно закону, регулирующему вопросы исполнительного производства, пристав вправе обратить взыскания на заработную плату официально трудоустроенных лиц, если речь идет:

- об исполнительном производстве по требованиям о взыскании периодических платежей;

- о возмещении морального, материального вреда, прочих сумм, размер которых не превышает 10 тыс. рублей;

- об уплате алиментов на содержание детей, других нетрудоспособных родственников, в соответствии с нормами семейного законодательства.

Порядок взыскания: таблица

Вне зависимости от причины удержания, всеми связанными с этим расчетами и документооборот ом занимается работодатель

Излишне выплаченные суммы или невозвращенные неизрасходованные командировочные средства удерживают из заработной платы (или расчетных) по письменному приказу, изданному работодателем.

Унифицированных форм для приказов подобного рода не существует. Распоряжение должно соответствовать утвержденным правовыми положениями внутреннего действия формам. Обязательно указывают:

- наименование организации, выступающей юридическим лицом или данные индивидуального предпринимателя, являющегося работодателем;

- дату издания приказа;

- суть распорядительного документа;

- основания, послужившие поводом для проведения перерасчета начисленных сумм;

- размер вычета из заработной платы;

- сроки удержаний;

- ответственное за исполнение приказа лицо.

Образец составления приказа

Следует заметить, что удержать по закону из заработка суммы работодатель имеет право лишь:

- в части неоспариваемого размера;

- по согласию подчиненного, выраженному письменно;

- в течение месяца со дня окончания сроков, данных для возвращения неиспользованных командировочных средств, переплаты в результате допущенной счетной ошибки.

Согласие работник дает на проводимые удержания, подав в произвольной форме составленное заявление на имя работодателя.

Должность первого руководителя фамилия, инициалы имени, отчества

полностью ФИО заявителя,занимаемая должность (профессия),структурное подразделение, являющееся местом работы

Заявление

В связи с моим увольнением по собственному желанию 25. 12.2019 года, прошу вычесть их причитающихся при расчете средств часть аванса, полученного в счет заработной платы за декабрь 2019 года в сумме 2000 рублей.

С размером и основаниями удержаний из заработной платы за неотработанное фактически время согласен.

24.12.2019 г. подпись/инициалы имени, отчества, фамилия

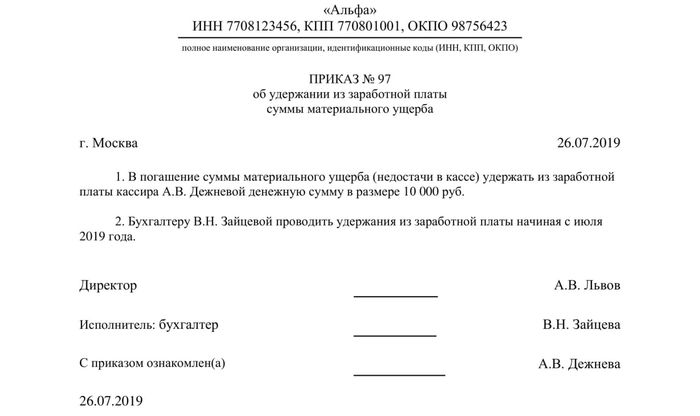

Для того чтобы требовать от сотрудника возместить ущерб, необходимо соблюдать процессуальные требования привлечения к материальной ответственности:

- взять письменные объяснения;

- провести расследование специально созданной комиссией;

- определить сумму понесенных убытков, понесенных фактически, из расчета рыночной стоимости на день, когда он причинен, принимая во внимание процент износа или сроков приобретения.

Сроки издания приказа о возмещении убытков ограничены одним месяцем со дня окончательного установления размера вреда.

При получении исполнительных документов на взыскания с заработной платы конкретного работника установленных судом сумм, заявления о согласии от сотрудника не нужны.

Приказ необходимо оформить в течение месяца с момента определения размера ущерба

|

Номер очереди |

Виды удержаний |

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ) |

|

Первая очередь |

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей |

70 % |

|

Исполнительные листы на возмещение вреда, причиненного здоровью |

||

|

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца |

||

|

Исполнительные листы на возмещение ущерба, причиненного преступлением |

||

|

Первая очередь |

Исполнительное делопроизводство по компенсации морального вреда |

50 % |

|

Вторая очередь |

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору |

|

|

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности |

||

|

Третья очередь |

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды |

|

|

Четвертая очередь |

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю) |

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

С сумм, причитающихся взыскателю, никакие налоги, сборы и взносы удерживать не нужно, только если иного не предусмотрено требованиями исполнительных листов.

https://www.youtube.com/watch?v=upload

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ. Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Пример 1.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

Расчет НДФЛ:

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 17 500 45 000 4000) будет удержано 14 625 руб.

Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ). Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

В соответствии со

ст. 138 ТК РФ

, ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода. Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса.

Как удержать алименты из зарплаты, пример 3.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

- ошибки в подсчетах;

- если установлена вина трудящегося в невыполнении норм или простое;

- если со стороны труженика были замечены неправомерные действия, установленные судом.

Причем ошибки при применении трудового или иного законодательства в этот список не входят. То есть взыскание указанных сумм с бывшего труженика через суд невозможно. Авансы в счет командировок также приравниваются к ним. Такой вывод можно сделать исходя из правоприменительной практики. Суды приравнивают суммы авансов в счет з/п, командировки к неосновательному обогащению, которое не подлежит взысканию, за исключением счетной ошибки или ситуаций недобросовестности в действиях самого работника.

Отсюда следует, что все расчеты, в т.ч. удержания, должны быть произведены при увольнении. Это последний шанс работодателя.

Обязательно ли письменное согласие сотрудника?

ТК РФ четко говорит, что необходимым условием является исключение оспаривания работником причин и размеров удержания. Представители Роструда, разрешая такие споры, толкуют данный пункт, заменяя выражение, прописанное в указанной статье ТК РФ, на «получение письменного согласия от работника», т.е. фактически приравнивая данную процедуру к удержанию из заработной платы по заявлению работника.

Порядок добровольных отчислений по заявлению работника

https://www.youtube.com/watch?v=ytcopyrightru

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Когда удержания не производятся?

Данная процедура не может быть проведена по 137 статье ТК РФ при увольнении работника в нижеприведенных ситуациях:

- при отказе от перевода на иную работу по мед. показаниям/за неимением у работодателя конкретной подходящей вакансии;

- по сокращению;

- при ликвидации предприятия/прекращении деятельности ИП;

- переход права собственности на имущество компании;

- восстановление на работе лица, которое ранее исполняло эти обязанности, по решению Роструда или суда;

- призыв в ряды защитников Отечества;

- признание неспособным к исполнению трудовых функций по мед. показаниям;

- смерть сотрудника/ работодателя (ФЛ);

- наступление ЧС (аварии, катастрофы, война и пр.).

Если с вас были произведены отчисления при данных обстоятельствах, можете обжаловать действия работодателя в трудовую инспекцию или суд. При этом стоит обратить внимание, что любое удержание из заработной платы отражается обязательно в бухгалтерских документах, в т.ч. в выдаваемых на руки расчетных листках.

Как вести учет

|

Операция |

Дебет |

Кредит |

|

Начислена зарплата |

20 |

70 |

|

Удержан НДФЛ |

70 |

68 |

|

Удержана сумма по исполнительному листу |

70 |

76.41 |

|

Сумма по исполнительной бумаге перечислена в пользу получателя |

76.41 |

51 |

|

Удержаны суммы неиспользованного подотчета |

70 |

71 |

|

Отражено погашение выданного займа |

70 |

73.1 |

|

Удержан профсоюзный взнос |

70 |

76 |

Возмещение ущерба и удержание – есть ли разница?

Правила привлечения труженика к материальной ответственности за причинение имущественного вреда организации регламентируются ТК РФ (главой 39). В данном случае следует отличать взыскание указанных сумм ущерба от произведения обычных удержаний из заработной платы. Документы, которые необходимо оформить по каждой из процедур, будут также отличаться.

В первую очередь, для возмещения вреда установлены иные основания: это факт причинения ущерба, противоправное поведение работника, его вина, причинно-следственная связь. Если сумма нанесенного вреда ниже среднего заработка трудящегося, руководитель может дать отдельное распоряжение о взыскании не позже одного месяца со дня выявления окончательной суммы.

Особые виды удержаний

Некоторые работодатели для стимулирования работников предусматривают премиальную систему труда. К примеру, гарантированный оклад — это лишь небольшая часть заработка, остальная сумма определяется исходя из показателей работы специалиста.

Все большей популярностью пользуется система штрафов для сотрудников (образец — оплата труда в крупных корпорациях, сети универсамов, холдингах и т. д.). Такая система оплаты труда направлена на мотивацию специалистов к достижению намеченных целей. Иными словами, если работник не выполнил план либо допустил какой-либо проступок, наниматель вправе наказать специалиста рублем.

Однако, по мнению трудовой инспекции, такая система считается незаконной, так как взимание штрафа с работника приравнивается к невыплате части заработной платы, даже если само наказание подкреплено приказом и прочими документами. За это работодателя могут наказать по ст. 5.27 КоАП.

Очередность

https://www.youtube.com/watch?v=ytpolicyandsafetyru

При произведении отчислений из з/п установлен следующий порядок:

- НДФЛ.

- Взыскания по исполнительным листам: возмещение вреда, ущерба, алименты, компенсация морального вреда и пр. Если суммы недостаточно для погашения требований одной очереди в полном размере, то долги удовлетворяются пропорционально причитающемуся между всеми взыскателями.

- По инициативе работодателя.

- Удержание из заработной платы по заявлению работника.

Именно такая очередность установлена законом. Если средства с зарплаты после погашения всех требований остаются, то работник может направить их на удовлетворение своих обязательств перед третьими лицами путем подачи работодателю соответствующего заявления. Пишется оно в произвольной форме. Более подробно его составляющие разберем в следующем разделе.