Содержание

Какие сроки по подотчетным средствам установлены законодательством?

Порядок выдачи наличных под отчет зафиксирован в п. 6.3 указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У.

При этом данный порядок однозначно устанавливает единственный срок — тот, в течение которого подотчетный сотрудник обязан отчитаться за полученные от работодателя средства. Он равен 3 дням, отсчитываемым от последнего дня периода, на который была выдана подотчетная наличность.

https://www.youtube.com/watch?v=useroksana0283

ВАЖНО! Правило о 3-дневном сроке необходимо соблюдать абсолютно всем работникам фирмы, и руководитель не исключение (даже если он владелец фирмы).

О том, как выглядит заявление подотчетника-директора, см. в статье «Составляем заявление на подотчет от директора — образец».

Отдельно следует упомянуть о случаях направления сотрудников в командировку. При этом 3 дня отсчитываются от даты возвращения командированного (п. 26 постановления Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749).

ОБРАТИТЕ ВНИМАНИЕ! Данный срок увеличить нельзя.

Оформить авансовый отчет вам поможет наша публикация «Образец заполнения авансового отчета в 2020 году».

Больше никаких сроков ни указание № 3210-У, ни иные нормативные источники не устанавливают. Означает ли это, что деньги, выдаваемые под отчет, можно возвращать когда угодно?

Порядок ведения кассовых операций изменялся неоднократно. На момент написания материала действует Указание Банка России от 11.03.2014 № 3210-У. Указание утвердило новый порядок ведения кассовых операций с банкнотами и монетой Банка России на территории РФ юридическими лицами (за исключением банков), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями (ИП) и субъектами малого предпринимательства.

Получатели бюджетных средств при ведении кассовых операций руководствуются Указанием № 3210-У, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств. Документ зарегистрирован в Минюсте России 23.05.2014 (№ 32404) и опубликован в «Вестнике Банка России» № 46 (1524) от 28.05.2014.

Указание № 3210-У вступило в силу с 01.06.2014, за исключением требований к программно-техническим средствам для приема банкнот Банка России, которые будут действовать с 1 января 2015 года. Со дня вступления в силу Указания № 3210-У утратило силу Положение Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Выдача денег под отчет.

Обычно оформляют приходный кассовый ордер на возврат неизрасходованных денег с прошлого подотчета и расходный кассовый ордер на новую – большую сумму подотчета. Делается это одним днем и сверхлимитных остатков по кассе не образуется. Кассовая дисциплина не нарушена.

Порядок расчетов с подотчетными лицами регламентируется п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Порядок ведения кассовых операций), частично он прописан в порядке заполнения документов, оформляемых при осуществлении данных расчетов.

Согласно п. 6.3 Порядка ведения кассовых операций деньги подотчетному лицу на расходы, связанные с осуществлением деятельности казенного учреждения, выдаются на основании заявления работника, составленного в произвольной форме и содержащего следующее:

- сумму наличных денег;

- срок, на который выдаются деньги под отчет;

- дату составления заявления;

- подпись руководителя учреждения.

Кроме того, к заявлению необходимо приложить расчет (обоснование) размера аванса (п. 213 Инструкции № 157н[1]). Форма указанного расчета не утверждена, поэтому его можно составить в произвольной форме.

Выдача наличных денег под отчет производится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Иногда возникают ситуации, когда работнику, у которого не закончился срок отчета по предыдущему авансу, необходимо выдать новый. Как быть в таких ситуациях?

Работнику 03.10.2016 выдано 80 000 руб. под отчет на пять дней на приобретение запчастей. 05.10.2016 его отправили в командировку на два дня. Вправе ли учреждение выдать ему новый аванс на командировку, если запчасти он еще не купил? Можно ли аванс на покупку запчастей зачесть как новый аванс на командировку?

https://www.youtube.com/watch?v=ytcopyrightru

В данной ситуации нужно исходить из вышеуказанного требования о возможности выдачи нового аванса только после погашения старого. Исключений из этого правила нет. Следовательно, так как работник не отчитался по авансу, полученному на приобретение запчастей, он сначала должен вернуть неизрасходованную сумму, а затем получить аванс на командировку.

Выдача денежных средств под отчет при отсутствии документов, подтверждающих погашение подотчетным лицом задолженности по ранее полученным суммам, является административным правонарушением, за которое ч. 1 ст. 15.1 КоАП РФ предусмотрена ответственность в виде уплаты административного штрафа:

- должностными лицами – от 4 000 до 5 000 руб.;

- юридическими лицами – от 40 000 до 50 000 руб.

Девятый арбитражный апелляционный суд в Постановлении от 15.08.2016 № 09АП-30301/2016 признал правомерным привлечение общества к ответственности, предусмотренной ч. 1 ст. 15.1 КоАП РФ, в ситуации, когда общество осуществило 25.06.2015 выдачу наличных денежных средств в размере 22 000 руб. под отчет подотчетному лицу, полностью не отчитавшемуся по ранее (от 23.05.2015) полученному в размере 20 000 руб. авансу. Аналогичного подхода данный суд придерживался в Постановлении от 14.09.2016 № 09АП-37000/2016.

Такую же позицию высказал Десятый арбитражный апелляционный суд в Постановлении от 26.02.2015 № 10АП-18198/2014, при этом, применив положения ст. 2.9 КоАП РФ о малозначительности правонарушения, он освободил общество от ответственности.

Учреждение направляет работника в командировку. Можно ли ему аванс на суточные (проезд и проживание учреждение оплатило самостоятельно) выдать без заявления?

В данном случае нужно исходить из следующего. С одной стороны, суточные – это дополнительные расходы, связанные с проживанием вне места постоянного жительства (ст. 167 ТК РФ), которые работник не должен подтверждать. С другой стороны, п. 6.3 Порядка ведения кассовых операций предусматривается выдача аванса на основании заявления работника и исключений из данного правила нет.

![]()

Выдача денег под отчет оформляется расходным кассовым ордером (ф. 0310002) (далее – РКО). Он должен быть подписан главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром (абз. 1 пп. 4.3 п. 4 Порядка ведения кассовых операций).

В порядке заполнения РКО[2] указано, что, когда на прилагаемых к РКО документах (например, заявлениях) имеется разрешительная надпись руководителя организации, подпись его на РКО необязательна. Однако согласно п. 8 Инструкции № 157н документы, которыми оформляются факты хозяйственной жизни с денежными средствами, принимаются к бухгалтерскому учету только при наличии на них подписей руководителя субъекта учета и главного бухгалтера или уполномоченных ими на то лиц.

В РКО по строке «Основание» отражается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

После проставления в РКО подотчетным лицом подписи кассир выдает ему наличные деньги и подписывает РКО (п. 6.2 Порядка ведения кассовых операций).

https://www.youtube.com/watch?v=ytpressru

Любой ответ на этот вопрос имеет свои положительные и негативные последствия. Стоит понимать, что, определяя конкретный срок выдачи подотчетных денег, предприятие будет обязано его соблюдать. В противном случае велики шансы на предъявление претензий налоговиков за неоприходование денежных средств в кассу. Штраф за это нарушение составляет 4–5 тыс. руб. для должностных лиц и 40–50 тыс. руб. для юрлиц (п. 1 ст. 15 КоАП РФ).

При этом абсолютно обоснованными такие претензии признать нельзя, поскольку напрямую такое нарушение, как несвоевременный возврат подотчетных средств, в ст. 15 КоАП РФ не предусмотрено. Однако такой риск существует, и о нем необходимо помнить.

Подробнее о возможных наказаниях за нарушения при работе с наличностью читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

В свою очередь, если срок возврата подотчетной наличности не будет нигде зафиксирован, то и у контролеров не может быть никаких претензий по ее несвоевременному возврату. Правда, и в этом случае проблемы с налоговой не исключены. Так, в письме ФНС России от 24.01.2005 № 04-1-02/704 налоговики выразили мнение о том, что при неуказании срока выдачи наличных под отчет такой срок считается равным 1 дню. Однако никакими правовыми актами свою позицию они не аргументируют.

В связи с вышеизложенным принимать решение на уровне локальных внутрикорпоративных актов об установлении (или неустановлении) сроков выдачи под отчет стоит на основе оценки собственной хозяйственной ситуации и возможных рисков.

Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет. При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы.

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

ВАЖНО! Обратите внимание на письмо Минфина России от 14.01.2013 № 03-04-06/4-5, в котором ведомство сообщает, что до момента утверждения руководством авансового отчета невозможно однозначно определить, возникнет ли у сотрудника облагаемый НДФЛ доход и какова будет сумма этого дохода.

Можно ли в 2020 году выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)».

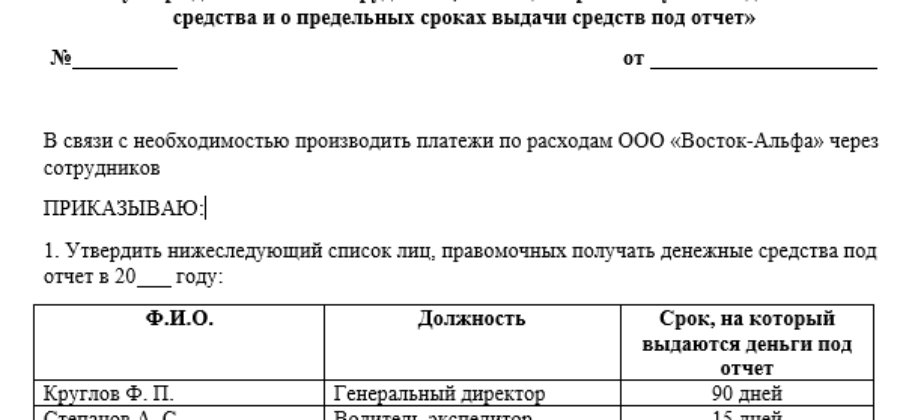

Как составить приказ о сроках выдачи подотчетных средств?

- Наличные деньги выдаются на расходы, связанные с осуществлением деятельности;

- Сотрудник в свободной форме пишет заявление;

- На заявлении руководитель указывает выдаваемую сумму, срок выдачи денег, ставит дату и подпись;

- Бухгалтер выписывает расходно-кассовый ордер, выдает деньги;

- Не позднее 3 рабочих дней по истечении срока выдачи денег или возврата из командировки сотрудник представляет авансовый отчет.

Срок выдачи денежных средств в подотчет не ограничивается. Кстати, руководитель организации своим приказом может установить любой срок, на который выдаются деньги под отчет. Например, от 3 до 300 дней. Скажем, для топ-менеджеров 300 дней, а для всех остальных — 3 дня. Это ваше право. С другой стороны, лучше этого не делать. Ведь если нет приказа, то не может быть и претензий по сроку и возврату. Новые суммы не выдаются, пока работник не отчитался по предыдущим.

Максимальная сумма подотчетных денег не ограничена законом. Также в законодательстве не установлен максимальный срок, на который выдаются подотчетные средства. Но нужно понимать, что согласно Указания Банка России от 07.10.2013 N 3073-У расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и индивидуальным предпринимателем, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей. Поэтому, если выдаются денежные средства для расчета по контракту, то логично не превысить лимит 100 тыс. рублей.

Можно. Минфин России рекомендует использовать такой способ расчетов с подотчетными лицами (письмо Минфина от 5 октября 2012 г. № 14-03-03/728). Перечисление средств на счета работников, открытые им в кредитных организациях для расчетов с использованием расчетных (дебетовых) карт, комфортно и упрощает процедуры по выполнению работодателем обязанностей по возмещению произведенных работником командировочных расходов, а также повышает оперативность и надежность осуществления платежей.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами.

Налоговые инспекторы используют два варианта:

- Существует практика признания полученной и невозвращенной подотчетной сумму доходом. Налоговые инспекторы начисляют НДФЛ и страховые взносы. Есть судебные решения, поддерживающие налоговиков: постановления ФАС СЗО от 04.06.2007г. №Ф04-3478/2007(34785-А46-43), ФАС ЗСО от 14.11.2005г. №Ф04-8038/2005(16759-А27-25). Более свежая судебная практика говорит, что выданные деньги были и остаются подотчетными, право собственности на них не перешло. Денежные средства не становятся доходом сотрудника, пока существует возможность их возврата в кассу в добровольном порядке (постановления ФАС ВВО от 12.11.2008г. №А43-3598/2008-6-65, ФАС СЗО от 07.11.2008г. №А66-4549/2007, ФАС УО от 20.02.2008г. №Ф09-516/08-С2, ФАС СКО от 11.12.2006г. №Ф08-5708/2006-2386А).

- Чаще всего налоговые инспекторы оформляют нарушение порядка ведения кассовых операций. Предусмотрена ответственность по ст.15.1 КоАП в размере 4000-5000 руб. на должностных лиц, 40000-50000 руб. на юридических лиц.

Еще на тему:Изменения в порядке ведения кассовых операций с 1 июня 2014 года

Фирммейкер Бухгалтерские услуги для ООО, декабрь 2014Анна Шешенина (Лукша)При использовании материала ссылка обязательна

Нередки ситуации, когда подотчетное лицо не возвращает в установленные сроки неизрасходованную подотчетную сумму по тем или иным причинам. Порядок действий учреждения для таких случаев определен ст. 137 ТК РФ, из которой следует, что работодатель удерживает из заработной платы работника не возвращенный своевременно аванс.

https://www.youtube.com/watch?v=ytadvertiseru

В Письме Роструда от 09.08.2007 № 3044-6-0 уточнено, что решение об удержании работодатель принимает и оформляет, как правило, в форме приказа или распоряжения. Согласие работника на удержание сумм из заработной платы нужно получить в письменной форме.

Какие последствия возникают в случае, когда прошел месяц после окончания срока возврата подотчетным лицом неизрасходованной суммы, но он ее не вернул, а приказ на удержание этой суммы из заработной платы не издан либо издан, но фактически удержание еще не произведено?

Во-первых, за работником числится долг по возврату неизрасходованной суммы аванса, полученной под отчет. То есть эта сумма продолжает являться собственностью учреждения. Задолженность за работником числится, пока не истечет срок исковой давности.

Во-вторых, такая задолженность может быть отнесена к доходам работника, с которых нужно исчислить страховые взносы и НДФЛ.

В-третьих, подобная задолженность может быть переквалифицирована в беспроцентный заем.

Страховые взносы. Согласно п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» объектами обложения страховыми взносами в ФСС, ПФР и ФФОМС являются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений.

Контролирующие органы неоднократно давали официальные разъяснения по поводу обложения страховыми взносами не возвращенной в установленные сроки подотчетным лицом суммы аванса. Например, в п. 5 приложения к Письму ФСС РФ от 14.04.2015 № 02-09-11/06-5250 приводятся следующие рекомендации:

- если работодатель удержал из заработной платы работника не израсходованный им остаток аванса на основании ст. 137 ТК РФ, объекта обложения по страховым взносам не возникает;

- когда работодатель принимает решение не удерживать такие суммы, они рассматриваются как выплаты в пользу работников в рамках трудовых отношений и будут облагаться страховыми взносами в общеустановленном порядке (см. также Письмо Минтруда РФ от 12.12.2014 № 17-3/В-609);

- если работник представит авансовый отчет с подтверждающими документами (с копиями товарных чеков на приобретение товаров, работ (услуг), счетами, накладными), в случае когда организация уже произвела начисление страховых взносов на упомянутую сумму выплат, организация вправе произвести перерасчет базы для начисления страховых взносов и сумм начисленных и уплаченных страховых взносов.

НДФЛ. По поводу обложения НДФЛ в случае несвоевременного возврата подотчетным лицом неизрасходованной суммы официальных разъяснений контролирующих органов нет.

Из арбитражной практики можно сделать вывод, что налоговые инспекции иногда такие суммы признают доходом подотчетного лица и начисляют НДФЛ. Суды подобный подход не поддерживают, если не истек срок исковой давности.

Например, АС ЦО в Постановлении от 19.07.2016 № Ф10-2385/2016 рассмотрел ситуацию, когда на основании РКО генеральному директору общества под отчет выдавались денежные средства в размере 317 882 029 руб. По мнению налоговой инспекции, выданные работнику подотчетные суммы, не израсходованные в соответствии с авансовыми отчетами и не возвращенные обществу по ПКО, являются доходом физического лица, подлежащим обложению НДФЛ. Суд пришел к выводу, что они не признаются его доходом ввиду следующего:

- отсутствуют бесспорные доказательства, подтверждающие, что данные средства были получены подотчетным лицом безвозмездно в свое пользование или присвоены;

- они не переходят в собственность работника.

Стоит отметить также, что не израсходованная подотчетным лицом сумма аванса, которая не возвращена в установленные сроки, может быть переквалифицирована налоговой инспекцией в сумму, которой работник пользуется по договору займа. Согласно п. 1 ст. 807 ГК РФ по договору займа заимодавец передает в собственность заемщику деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег.

В силу пп. 1 п. 1 ст. 212 НК РФ доходом налогоплательщика признается материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами, полученными от организаций.

ФАС ПО в Постановлении от 13.03.2014 № А65-15313/2013 рассмотрел ситуацию, когда работникам юридического лица выдавались подотчетные денежные средства на приобретение ТМЦ. По состоянию на 31.12.2011 некоторыми подотчетными лицами не были представлены авансовые отчеты. Инспекция, посчитав данные денежные средства материальной выгодой работников, исчислила НДФЛ по ставке 35%.

Суд указал, что денежные средства, выданные физическим лицам под отчет на приобретение материальных ценностей, не могут рассматриваться как доход для целей обложения НДФЛ, поскольку, если подотчетные суммы не израсходованы работником либо израсходованы не полностью, они образуют задолженность физического лица перед организацией и подлежат возврату. И только по истечении срока исковой давности невозвращенные суммы будут являться доходом физического лица и облагаться НДФЛ.

Срок выплаты подотчетному лицу перерасхода устанавливается руководителем учреждения. Возможна ситуация, когда из-за недостатка наличных денежных средств, а также по иным причинам учреждение выплачивает сумму перерасхода подотчетному лицу по истечении этого срока. Должно ли учреждение в таком случае уплатить проценты работнику в соответствии со ст. 236 ТК РФ?

Как составить приказ о сроках выдачи подотчетных средств?

ВАЖНО! Максимальный размер подотчетных сумм к выдаче также законодательно не установлен. Его, как и срок выдачи денег под отчет, хозсубъекты определяют самостоятельно.

- сроки, на которые средства выдаются подотчетникам;

- перечень сотрудников, правомочных получать подотчетные деньги;

- описание процедуры представления авансовых отчетов.

В каком еще документе можно отразить нюансы расчетов с подотчетными лицами, узнайте из публикации «Положение о расчетах с подотчетными лицами — образец».

Следует иметь в виду, что предельные сроки, на которые будут выдаваться средства подотчетникам, могут быть как одинаковыми для всех сотрудников компании, так и установлены для каждого из них индивидуально.

Итоги

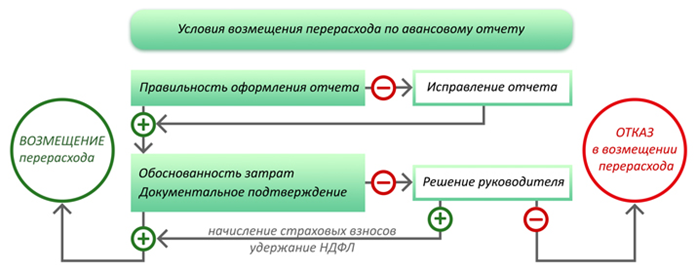

Для подтверждения факта перерасхода по АО нужно не только документально обосновать все расходы, но и осуществить их в соответствии с поставленной при выдаче средств задачей. Выплата перерасхода осуществляется после проверки АО бухгалтерией и утверждения его руководством. Основанием для выплаты является сам авансовый отчет. Выплату можно осуществлять как наличными из кассы предприятия, так и переводом средств на карту сотрудника.

Ни минимальные, ни максимальные сроки выдачи денег подотчетникам законодательно не установлены. Хозсубъекты вправе определить их самостоятельно. Зафиксировать данные сроки можно в локальных актах предприятия. При этом закон не обязывает предприятие составлять такие распорядительные документы.

О законодательной базе, касающейся сферы расчетов с подотчетниками, см. статью «Расчет с подотчетными лицами — нормативные документы».

Можно ли выплачивать перерасход на карту сотруднику?

Удобство использования в расчетах банковских карт неоспоримо, но можно ли использовать такой способ расчета для выплаты перерасхода по АО? Позиция государственных органов в этом вопросе неоднозначна.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Если обратиться к унифицированной форме АО (АО-1), то мы можем увидеть, что в качестве документа, на основании которого выдаются деньги по перерасходу, в нем указан только кассовый ордер. Однако в нем имеются и свободные строки, позволяющие вписать туда иные способы получения денег.