Содержание

Закон о страховании

- заемщик в обязательном порядке должен застраховать залог, если он у него имеется;

- страховая сумма не равняется настоящей стоимости квартиры, а приравнивается к остатку задолженности по кредиту ВТБ на определенную дату;

- если размер премии больше суммы задолженности, то денежные средства выплачиваются страхователю;

- сроки действия зависят от сроков погашения кредита и обычно составляют 5-10 лет;

- при досрочном погашении ипотеки банк отправляет уведомление в страховую компанию и заемщику возвращается часть уплаченных платежей.

Существуют несколько видов страхования.

Для данного вида кредитования в ВТБ характерны:

- короткие сроки;

- высокие процентные ставки;

- отсутствие залога и обеспечения.

Оформление страхового полиса на потребительский кредит ВТБ не представляет выгоды ни для одной из сторон. Финансовая организация всегда может компенсировать невыплаты высокими процентными ставками. К тому же сроки не такие длительные, чтобы произошло наступление оговоренного случая – инвалидность или смерть заемщика.

Отказ клиента не окажет никакого влияния ни на процентную ставку, ни на решение банка ВТБ о выдаче суммы.

Застраховать кредит в ВТБ можно по одной из следующих программ:

- на жизнь и здоровье заемщика;

- от потери работы;

- комплексный набор услуг.

В некоторых кредитных организациях оформление КАСКО не является обязательным условием. Однако, чтобы покрыть риск, такие банки увеличивают ежемесячные платежи.

По мнению некоторых водителей, страховать здоровье в 2019 году – довольно сомнительно. С этим мнением трудно не согласиться, в особенности, если водитель не собирается заниматься экстремальными видами спорта.

Отказ от страхования потребительского кредита никак не влияет на процентную ставку в ВТБ, однако если речь идет об ипотечных программах, то она увеличивается на 1%.

Единственная обязательная программа защиты – на утрату жилья. Например, если вы решили взять кредит в ВТБ на квартиру. В этом случае банк имеет полное право потребовать с вас оформление страховки в соответствие с законом 935 ГК РФ и 31 статей из закона «Об ипотеке».

Очень часто кредитные организации буквально принуждают заемщиков застраховать кредиты.

Банки навязывают своим клиентам программу защиты от потери работы, от потери здоровья и т.д. Кредитные организации делают это с целью снизить риски по возможным невыплатам.

Если для Америки и Европы страхование – обычное дело, то в России необходимость в нем воспринимается в штыки.

По закону каждый заемщик имеет право сам решать, оформлять дополнительно соглашение на страхование или нет. Таким образом, это является необязательным.

Однако на практике ситуация сильно отличается. Очень часто банки буквально принуждает своих клиентов к оформлению страхового полиса

Страхование жизни, здоровья не входит в список обязательного страхования. То есть, это не обязательно.

Прежде чем разбираться с вопросом: как отказаться от страховки по кредиту в ВТБ 24? — важно понять, когда оформление данной услуги является обязательным. В законах, регулирующих деятельность банковских структур, указывается необходимость страхования при оформлении:

- Ипотеки – выгоднее всего оформлять такой заем будет тем клиентам, у которых в банке открыт зарплатный проект; за выданные по договору деньги можно покупать квартиры первичного или вторичного рынка, выплачивая проценту по взятой сумме на протяжении 30 лет;

- Автокредита – по базовым, специальным программам и промоакциям; а также в специальных предложениях годовая ставка может составлять 0%, а заявка рассматривается не дольше двух дней.

По перечисленным займам банк предлагает конкретные виды страхования. В таких полисах залоговым имуществом выступает будущая квартира или машина. Если вы намерены приобрести через банк жилье или автомобиль, то придется соглашаться на все договорные условия.

Такую страховку предлагают все банки. Это – способ для финансовых организаций обезопасить свой капитал от мошеннических действий или непредвиденных обстоятельств. До момента полного возврата взятой ссуды, купленная на банковские деньги машина, квартира, дом, другая недвижимость будет находиться в собственности банка. На этот период заемщик только формально владеет имуществом. При возникновении проблем с выплатой займа, банк имеет право:

- выставить жилье или автомобиль на продажу;

- выручить за объект продажи средства;

- погасить ссуду.

Так вот, чтобы залоговое имущество имело «товарный вид», оставалось невредимым до наступления полного взаиморасчета заемщика с банком, и оформляется страховка.

Интересно! Полис КАСКО страхует от 5 рисков. Эта программа включена во многие портфели по автокредитованию. Но, есть предложения, в которых КАСКО отсутствует. В таких случаях страховки, покупателям автомобилей обходятся дороже.

Оформить отказ от страховки по кредиту ВТБ можно непосредственно на этапе заключения кредитного договора. Приобретение страхового продукта осуществляется только на добровольной основе. Это закреплено во всех нормативных актах РФ.

Если так произошло, что вы по тем или иным причинам оформили страховку, но решили от нее отказаться, то у вас есть для этого законных 14 календарных дней с момента подписания обязательств перед Кредитором. Этот временной отрезок называется «период охлаждения».

Еще совсем недавно у заемщиков было 5 рабочих дней, чтобы прийти в офис Банка и написать заявление об отказе. То теперь, с 1 января 2018 года, срок был продлен до 14 календарных дней (10 рабочих дней).

При этом возврат осуществляется в 100% объеме, без каких-либо удержаний или издержек со стороны страховой компании.

Но должны быть выполнены следующие условия:

- Случаев, на которые распространяется страховой полис не возникало;

- Оформлена персональная страховка, а не коллективная.

Данным правом нельзя воспользоваться, если в течение двух недель с момента заключения договора страхования произошел страховой случай. Если же никаких неприятностей не было, можно оформить бланк отказа от страховки в ВТБ 24, и получить денежные средства. Компания обязана их вернуть в течение 10 дней.

С момента рассмотрения страховой компанией вашего заявления не должно пройти более двух недель. Страховая премия вернется на ссудный счет, который был открыт в момент получения кредита.

Немного иначе обстоят дела у заемщиков, которые обратились в офис Банка по истечении «периода охлаждения». Во-первых, при подписании документов, вы выразили свое согласие со всеми условиями и обязательствами перед Банком. Во-вторых, истек тот период, когда у вас была возможность размышлять нуждаетесь вы в ней или нет.

Будьте готовы, что ответ может быть как отрицательным, так и положительным. В последнем случае выплата будет осуществлена за минусом удержанной комиссии.

Чтобы вернуть страховку по кредиту в ВТБ и ВТБ 24 необходимо написать заявление. Отправить его можно двумя способами:

- Отправить письмо в СК по почте РФ

Данный способ рекомендуется только в том случае, если вы не можете прийти в офис по неким обстоятельствам (необходимо срочно уехать из города). Письмо лучше отправлять заказным способом, чтобы можно было отследить получения письма страховой ВТБ.

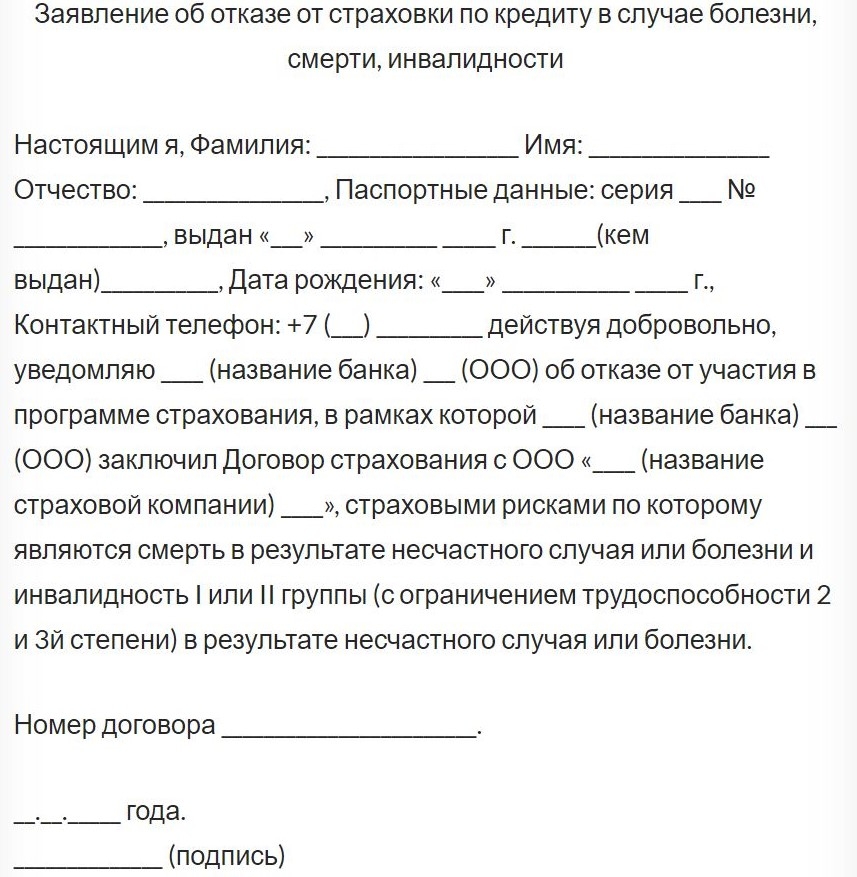

В тот момент, когда вами принято решение об отказе от страховки после получения кредита ВТБ, необходимо обратиться в офис Банка. Основным документом для возврата данной услуги является ваше заявление в письменной форме, где описана причина отказа, ваши паспортные и контактные данные, дата и подпись.

При обращении в банк необходимо иметь при себе паспорт, страховой полис и документы об оплате данного страхования, если они были оплачены наличными средствами. Прежде чем приступить к написанию данного волеизъявления, рекомендуем вам ознакомиться с образцом отказа от страховки ВТБ, который должен быть представлен в любом офисе Кредитора.

В данном заявление должно быть:

- ФИО страхователя;

- номер телефона;

- паспортные данные;

- причины отказа от страхового полиса (к примеру услуга была навязана);

- дата и подпись.

Страхование по кредиту — общие правила

Можно ли взять кредит без страховки в ВТБ 24? Можно, но перед тем, как попытаться полностью отказаться, стоит тщательно взвесить все положительные и отрицательные стороны. Отсутствие оплаты дополнительной услуги может привести к тому, что при проявлении сложной ситуации, при потере работоспособности, например, кредит придется выплачивать родственникам. Существует несколько разных условий возврата оплаченных дополнительных начислений:

- Важно успеть подать официальное заявление в срок 5 дней, который определен законодательными актами.

- Решение по выданному заявлению относительно возврата денег за полис в процессе получения займа принимается на протяжении 10 дней.

- Вся сумма не будет возвращена, так как компания-страховщик вычтет некоторую часть за дни уже оказанного обслуживания.

- Если клиенту выдается отрицательное решение, компания обязательно должна предоставить официальный отказ в письменной форме.

Организация может отказать в перечисленной уплаченной суммы. Это происходит по причине несоблюдения ранее установленного временного срока подачи официального заявления. Еще одной причиной может стать наступление определенного официального страхового случая в установленный законом период. Не стоит рассчитывать на возврат в ситуации, если был оформлен коллективный договор.

Оформляя в банке ссуду, вы не можете гарантировать, что завтра или через год сохраните свою трудоспособность, состояние здоровья или будете обеспечены соответствующим заработком. Поэтому, заемщику предлагается страхование жизни и здоровья от таких рисков, как:

- потеря рабочего места;

- проблемы с трудоспособностью;

- наступление смерти.

Если вы не сможете вернуть ссуду по факту наступления одного из перечисленных случаев, тогда за вас это сделает СК. Погашение может быть частичным или полным – все зависит от условий полиса и суммы задолженности. Также принимается во внимание возраст заемщика. По требованиям ВТБ 24, на момент последнего взноса по кредиту, заемщику мужчине должно быть не больше 65 лет, а женщине – 60 лет. Если вы относитесь к категории пожилых граждан, тогда оформление страховки имеет смысл.

Также рекомендуется пользоваться услугами страхования при оформлении длительных кредитов на большие суммы. Особенно это касается ипотеки, за которую выплачивать приходится по 20 лет или дольше.

Помните! Банки не имеют права отказывать в кредитовании, если клиент не желает пользоваться услугой личного страхования.

На сайте банка ВТБ 24 есть закладка «Страхование». Там указаны условия и сроки возврата вознаграждения по полису. Клиенту дается 14 дней, чтобы предъявить требования по возмещению страховщику. Если будет принято положительное решение, то деньги вернутся страхователю за 15 календарных дней.

Заявление подают в 2 экземплярах:

- лично посетив представительство СК или банковское отделение, в котором и заключался договор со страховщиком. На экземпляре клиента должна быть оставлена отметка с номером входящей корреспонденции – ваше доказательство своевременного обращения;

- отправив заказным письмом на адрес головного офиса СК. Обязательно приложите лист-опись всех документов, присутствующих в конверте.

СК будет рассматривать полученное заявление не дольше 2 недель. Если вы не получили ответ от страховщика или в услуге было отказано, тогда нанимайте юриста и обращайтесь в судебные исполнительные органы.

Чтобы СК рассмотрела заявление, его нужно составить по ниже приведенной форме. Или посмотреть на образец, представленный на сайте поставщика услуг.

К заявлению прилагаются сделанные копии договора, страниц паспорта и чек оплаты суммы вознаграждения. Проверьте наличие документов, а также соответствие их оформления. Если все было сделано правильно, но страхователь отказал в возмещении, тогда подавайте исковое заявление в суд. При грамотном юридическом сопровождении вы сможете отстоять свои права и доказать, что страховка была навязанной.

Некоторые менеджеры открыто навязывают страховку в процессе оформления кредита. Также утверждают, что без полиса клиенту будет отказано в одобрение ссуды. В таких случаях нужно требовать вызова управляющего отделением или сообщить о ситуации на «горячую линию» финансового учреждения.

Помните! Полис больше выгоден сотруднику банка, чем клиенту. Поэтому, лучше сразу отказаться от услуги, если она вас не устраивает. После подписания договора процедуру рассторжения будет провести сложнее или совсем невозможно (если не предусмотрено в условиях кредитования).

Если вы являетесь держателем потребительского кредита, то можете сэкономить на полисе или частично вернуть вознаграждение. При этом процедура не предусмотрена для ипотеки или автокредитования.

Когда клиент отказывается страховаться до момента подписания договора, то это можно сделать в банке. Но, если вы решили получить полное или частичное вознаграждение после оформления документа, тогда обращайтесь в представительство страховой компании.

Согласно статье 16 Закона РФ “О защите прав потребителя”, страхование является добровольным выбором.

Вместе с тем банки все равно принуждают к оформлению страхования. Правда доказать факт принуждения безумно трудно. Банку достаточно прописать в договоре пункт о том, что страхование добровольно. Подписав бумаги, клиент заявляет о том, что его решение действительно возникло по собственной инициативе.

Для возврата страховой премии вам понадобится собрать следующий набор документов:

- паспорт гражданина РФ;

- справки, подтверждающие наличие кредита;

- полис страхования;

- чеки, которые подтверждают выплату денег страховой компании в полном объеме.

Очень часто заемщики допускают ошибку, обращаясь не напрямую к страховщику, а в банк. Такие действия допустимы только в том случае, если страховка входила в список банковских услуг.

Чтобы вернуть страховку при досрочном погашении, нужно обратиться в страховую компанию, где вам сообщат дальнейшие действия.

Рассмотрим более подробно две ситуации, при которых происходит отказ от страхования ВТБ. Поделим его на период «охлаждения» и временной отрезок после этого срока.

То есть, отказ до 14 календарных дней с момента вступления в действие кредитного договора и страхового полиса и после 14 дней.

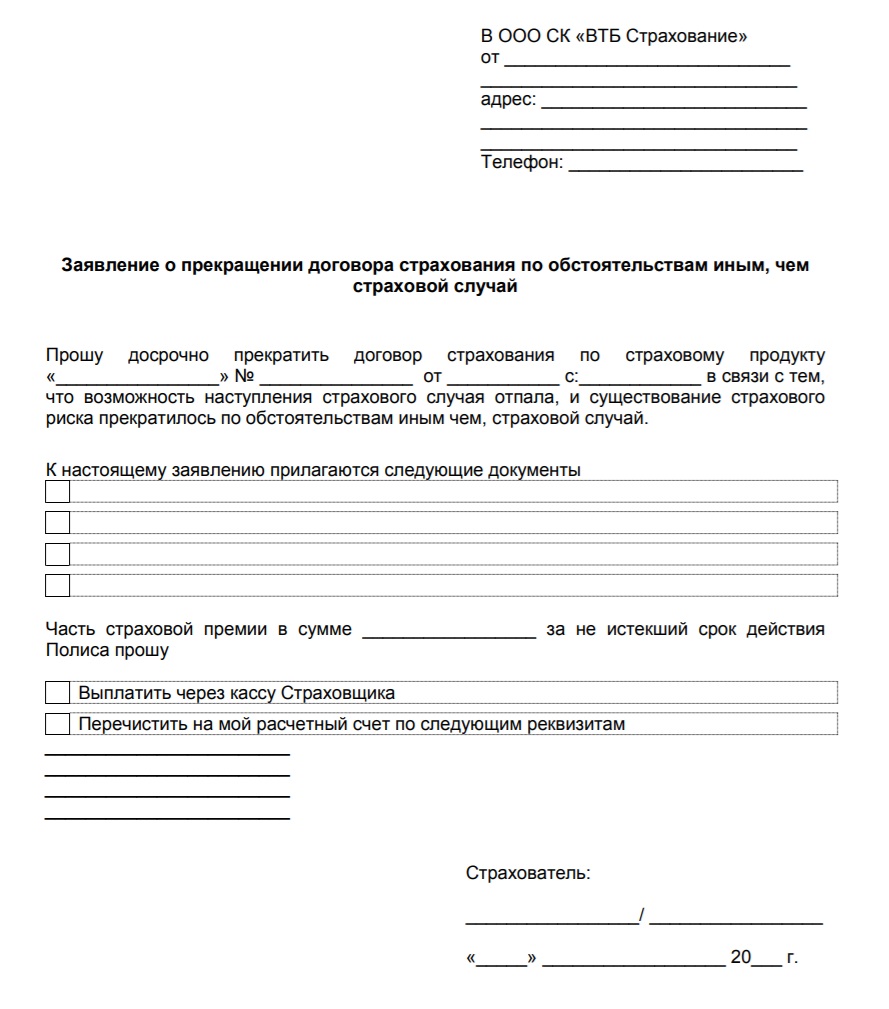

- Для возврата страховой премии в период «охлаждения» достаточно обратиться лично со своим паспортом в любой офис ВТБ. Далее следует подписание бланка отказа от страховки в ВТБ24, которое направляется Страховщику. На основании этого заявления договор досрочно прекращает свое действие, и страховая премия возвращается на счет заемщика в полном объеме в течение 10 рабочих дней. Здесь можно опираться на статью 958 Гражданского Кодекса РФ.

- При отказе после окончания период «охлаждения» процедура аналогична. Исключение составляет лишь тот факт, что ответ от страховой компании может быть положительным (в вашу пользу), тогда возврат будет осуществлен уже не в полном объеме, а за минусом определенной суммы, так и отрицательным. В этом случае можно воспользоваться досрочным погашение кредита в ВТБ и вернуть страховку.

Отказ в возврате от Страховщика совсем нередкий случай, если отказ происходит после 14 дней или страховка было оформлено в качестве коллективной финансовой защиты кредита.

Если вам предоставляют на руки полис, то у вас индивидуальное страхование. Расторгнуть его куда проще, как это ране уже было описано. Ну, а когда вам его не предоставляют, а лишь заявление с условиями данного страхования, то это означает, что у вас коллективный полис. В офисах ВТБ и для таких случаев предусмотрено заявление об отказе от коллективного страхования.

Коллективное страхование представляет собой договор, куда включаются не один, а несколько человек. Если вы досрочно закрываете в первый же месяц кредит, то вне зависимости от вида страховки, вам Кредитор обязан все вернуть в полном объеме.

При действующем кредите коллективного страхования риск отказа в разы выше. И имеются случаи, когда судебный процесс выигрывал Банк. Но здесь все индивидуально, так как учитываются многие аспекты, если дело дойдет до суда.

Любой клиент финансовой организации имеет право досрочно погасить полученный кредит. В некоторых случаях банк требует за это компенсацию в виде упущенных доходов, но большинство финансовых учреждений вполне лояльны, и не требуют дополнительных платежей в таких ситуациях.

В случае досрочного прекращения кредитного договора в связи с исполнением заемщиком своих обязательств, у него возникает право вернуть и часть уплаченного страхового платежа, если страховых случаев в период действия кредитного договора не было.

Чтобы воспользоваться данным способом возврата страхового полиса, необходимо ознакомится с условиями договора. Если в нем предусмотрено досрочное погашение кредита, то обращаться в компанию имеет смысл.

Для этого требуется написать соответствующее заявление (образец отказа от страховки ВТБ можно найти в офисах банка или в сети Интернет). Потребуются следующие документы и лично явиться в офис «ВТБ страхование»:

- Удостоверение личности (паспорт) и копия соглашения о покупке страхового полиса;

- Справка от ВТБ об отсутствии задолженности по кредиту;

- Заявление с требованием вернуть часть страховых взносов (составляется на имя директора компании).

Компания произведет расчет суммы, положенной к возмещению (исходя из срока договора), и осуществит ее возврат на реквизиты, указанные в заявлении.

В обозначенные сроки с вами могут связаться сотрудники Банка и оповестить о зачислении денежных средств на ваш счет. Договор считается расторгнутым с того момента, когда заемщик в письменной форме уведомил Страховщика о своем отказе.

Если звонок не поступил по истечению 10 рабочих дней, необходимо самостоятельно дозвониться в ВТБ или напрямую в страховую компанию. Если ответ придет отрицательным, смело обращайтесь в суд.

Оформление займа без страховки – важные моменты

В процессе оформления кредита без страховки в ВТБ нужно заранее быть готовым к тому, что для банковской компании присутствие полиса и его выдача является гарантией того, что выданные денежные средства будут полностью возвращены.

Исключительно по этой причине сотрудники финансовой организации достаточно настойчиво предлагают своим заемщикам приобрести страховой полис в процессе оформления займа, оплата которого возлагается обычно исключительно на получателя ссуды. Чтобы привлечь клиента к получению займа с одновременным страхованием, им предлагаются следующие преимущества:

- Минимальная ставка по займу;

- Обязательные платежи перейдут по праву страховой компании при потере клиентом работоспособности;

- Вероятность получения отрицательного решение в процессе подачи заявки.

Подобными формами и методами навязывания пользуются обычно сотрудники иных финансовых организаций. В этом банке данных обстоятельств не наблюдается. Если потенциальный клиент имеет идеальную положительную историю и оптимальный уровень дохода, подтвержденный официально, у него будут все шанс получить ссуду без оформления дополнительной услуги.

Страхование как раз относится к подобной функции. Несмотря на данное правило, большинство банковских учреждений задействуют специальные уловки, направленные на то, чтобы клиент приобрел нужный официальный полис онлайн.

Многие оформляют его, даже не разобравшись в том, нужен ему данный документ или нет. Если в процессе обращения в организацию человек понял, что сотрудники тем или иным образом навязывают документ, должны обратиться в прокуратуру организации Роспотребнадзор. Это поможет быстро решить разного плана вопросы и предпринять необходимые меры.

Документы, которые нужны для страхования кредита в ВТБ:

- ксерокопии бумаг, которые подтверждают личность заемщика (в случае, если имеются созаемщики, понадобятся и их копии документов);

- справка о здоровье (если заемщик собирается застраховать свое здоровье);

- бумаги, подтверждающие наличие кредита;

- справка из ИФНСФ о том, что у вас не имеется задолженностей по оплате налогов.

Чтобы застраховать кредит ВТБ, выберите одну из предложенных страховых компаний, а также способ оплаты полиса (единожды или часть денег каждый месяц).

Страховая компания полностью или частично оплатит его задолженность перед банком ВТБ в случае, если с страхователем произойдет один из следующих рисков:

- смерть;

- тяжелое заболевание;

- инвалидность и т.п.

Популярные предложения

Предложение от ВТБ можно действительно считать одним из выгодных, так как отказ клиента об оформлении страховки никак не повлияет на решение о выдаче кредита или на процентную ставку. Исключение составляет лишь ипотека.

Русский стандарт

Клиент должен вносить платежи по страховке ежемесячно, вместе с платежами, которые направлены на оплату процентов и погашение суммы задолженности.

В случае, если заемщику понадобится вернуть страховку, он может написать заявление как в банк, так и в страховую компанию.

Хоум Кредит

Предложение от Банка Хоум предусматривает страхование в любой из дочерних компаний финансовой организации: СК Альянс, СК Ренессанс.

Главные направления в данном банке – страховка жизни и здоровья, по потере работы и имущества.

Плюсы и минусы

| Плюсы страховки на кредит | Минусы |

|---|---|

| Программа ВТБ защиты жизни и здоровья защищает интересы и родственников заемщика. Им не придется расставаться со своим имуществом, чтобы оплатить кредит. | Большое количество затраченного времени на сбор нужных документов, на сдачу анализов и прохождение медицинского осмотра |

| Программа ВТБ защиты от потери работы дает заемщику гарантию, что в случае увольнения кредит будет своевременно оплачен | Финансовая защита предоставляется лишь в случае ликвидации или банкротства фирмы |

| Программа ВТБ по потере работы дает возможность найти действительно хорошую и подходящую работу, а не хвататься за первый попавшийся вариант |

Как вернуть страховку, включенную в кредит ВТБ: особенности

Важно отметить, что переоформлять полис страхования необходимо ежегодно. Об изменениях тарифного плана страховщик должен уведомить заранее.

Очень многих заемщиков интересует вопрос, как вернуть страховку в случае, если кредит был погашен раньше установленного срока. Информацию об этом нужно искать в пунктах договора. Бывает, что условия возврата прописываются в дополнительном соглашении. Если это не предусмотрено ни в одном пункте, то есть малая вероятность, что деньги все-таки можно вернуть.

Такой возможности законодательством не предусмотрено. Суть страховой деятельности заключается в том, что большое количество страхователей вносит определенную сумму денежных средств, и в случае возникновения у кого-либо проблем со здоровьем, данные риски покрываются за счет полученных взносов от остальных застрахованных.

Следовательно, если компания будет возвращать страховые премии всем, у кого не произошел страховой случай, она может быстро обанкротиться.

Каждая страховая компания самостоятельно рассчитывает собственные риски и уровень их покрытия. Центральным банком установлены специальные нормативы, где можно размещать резервы компаний, как осуществлять выплаты страхователям и так далее (данная отрасль достаточно жестко регулируется государством).

Если банк включил сумму страховой премии в сумму займа, то в случае отказа от нее в период охлаждения, произойдет просто уменьшение основного долга. Наличных денежных средств заемщик не получит.

Важным отличием банка ВТБ является то, что при выдаче кредита, от заемщика требуется подключение к договору коллективного страхования, то есть между финансовым учреждением и страховой компанией заключено специальное соглашение, и клиент просто становится одним из его участников.

В такой ситуации следует помнить, что для возврата уплаченных взносов и комиссий, необходимо оформлять заявление об отказе от коллективного страхования ВТБ. Оно содержит все те же обязательные реквизиты, что и обычное, требуется только указать правильно реквизиты договора и полиса.

При возникновении проблем с возвратом страховой премии рекомендуется обращаться в территориальное управление ЦБ РФ (оно является контролирующим и надзорным органом для страховых компаний), либо в суд.

В обоих случаях следует собрать пакет документов, который бы подтверждал правоту заемщика. В него, как правило, входит:

- договор страхования с полисом;

- заявление об отказе от услуг ВТБ Страхование с отметкой о вручении;

- кредитный договор;

- письмо с отказом в выплате страховой премии.

Если действия заемщика были совершены корректно с соблюдением всех требований законодательства, суд примет решение в его пользу.

Данное событие наступает в момент, когда страховая компания получает заявление об отказе от страховки от клиента. Самым надежным способом является предоставление документа непосредственно в офис компании, чтобы сразу получить соответствующую отметку.

Можно направить заявление и по почте, но в таком случае, лучше сделать это заказным письмом с уведомлением, чтобы иметь доказательства в суде при необходимости.

Итак, законодательством предусмотрена возможность возврата страховой премии заемщику, если данная услуга была ему навязана. Особенностями ВТБ страхование в этой сфере является необходимость подключения к коллективному договору страхования и наличие возможности прекратить действие соглашения по истечении 6 месяцев при отсутствии просроченной задолженности.