Содержание

Отличие ГПД от трудового договора

Все выплаты, получаемые исполнителем за выполнение работ или оказание услуг, подлежат обложению по НДФЛ. Удержание налога производится при каждой выплате, включая аванс. Если суммы, перечисляемые по договорам гражданско-правового характера, поступают на банковские карты физических лиц, организации, являющиеся налоговыми агентами, обязуются удержать их в день предоставления дохода.

Перечисление удержанных сумм в бюджет происходит не позднее дня, который следует за датой выплаты вознаграждения (п. 6 ст. 226 НК РФ).

Что касается страховых взносов, они также выплачиваются по итогам сдачи результатов труда. Происходит это на базе актов. Авансовые выплаты по соглашениям к базе не относятся. Более того, на указанные суммы не начисляются выплаты по обязательному страхованию, связанному с наступлением временной нетрудоспособности и материнства (п. 3 ст. 422 НК РФ).

- Цель договора подряда — получение конкретного результата, а не выполнение работы как таковой.

- Подрядчик остается самостоятельным хозяйствующим субъектом и действует на свой риск.

Определение ВС РФ от 25.09.2017 N 66-КГ17-10, Определение ВС РФ от 05.02.2018 N 34-КГ17-10, п. 17, 24 Постановление Пленума ВС РФ от 29.05.2018 N 15.

![]()

При заключении гражданско-правового договора (ГПД) необходимо внимательно проследить за тем, чтобы его условия исключали даже небольшую возможность отнесения к форме трудового соглашения. В судебной практике такая переквалификация не является редкостью, а последствия ее чреваты не только уплатой административного штрафа, но и доначислением страховых взносов и пеней за их несвоевременную уплату.

ВАЖНО! Трудовые отношения с работником регламентируются Трудовым кодексом РФ, а гражданско-правовые отношения с физическим лицом — гражданским законодательством.

1. Предметом ГПД является оказание определенной услуги, выполнение работы или передача имущественных прав, а не исполнение трудовой функции по профессии. Итогом работ должен быть овеществленный результат в виде, например, завершенного проекта, собранного оборудования. Соответственно, и основанием для оплаты является не табель учета рабочего времени, заявление или приказ, а акт выполненных работ (оказанных услуг).

2. Работник по такому договору не является штатным, а значит, к нему не могут предъявляться требования по соблюдению внутреннего распорядка и субординации согласно иерархической структуре компании, а также стандарты установления оклада согласно штатному расписанию. А значит, и в ГПД не будет подобных условий.

3. Порядок оплаты по ГПД определяется соглашением сторон и не регламентируется ТК РФ. Таким образом, выплата вознаграждения возможна только после завершения обусловленных договором работ (их этапов) или передачи прав на имущество, если только в его условиях не указана необходимость совершения предоплаты.

4. В отличие от трудового соглашения такой договор вне зависимости от его предмета, статуса сторон и особых условий всегда имеет конечный срок действия.

5. В случае оказания услуг по ГПД особенное внимание нужно обратить на периодичность их предоставления. Если по договору регулярно будут проходить акты выполненных работ или оказанных услуг на суммы соотносимого размера, это будет считаться явным признаком замаскированных трудовых отношений и привлечет внимание проверяющих.

О ситуациях, в которых суды расценивают ГПД как трудовой, читайте в материале «ГПД с физическим лицом на оказание услуг — риск переквалификации в трудовой».

Особенности отношений

Одним из важнейших преимуществ оформления отношений с физическим лицом в гражданско-правовом ключе является возможность сокращения сумм начисляемых страховых взносов, а иногда и полное отсутствие необходимости их начисления.

|

Предмет договора |

Облагается ли вознаграждение страховыми взносами |

|

Подряд, оказание услуг |

Облагается |

|

Авторские вознаграждения |

Облагается, за вычетом суммы подтвержденных расходов |

|

Отчуждение прав на результаты интеллектуальной деятельности |

Облагается сумма, уменьшенная на сумму подтвержденных расходов |

|

Передача во владение или временное пользование имущества (в т. ч. договоры аренды, дарения) |

Не облагается |

|

Возмещение расходов добровольцев в благотворительных организациях |

Не облагается, за исключением расходов на питание, превышающих размер суточных согласно п. 3 ст. 217 НК РФ |

|

Возмещение расходов на профессиональную подготовку кадров, в т. ч. ученические договоры |

Не облагается |

В случае заключения договора со смешанным предметом, например, предусматривающего как продажу или передачу в пользование имущества, так и услуги, связанной с его передачей, взносы необходимо начислять лишь по той части вознаграждения, которая подлежит обложению. Поэтому в таких ГПД необходимо разграничивать суммы дохода физического лица по облагаемой и необлагаемой частям.

Начисление взносов не зависит от того, в каком виде заключен договор ГПХ: на бумаге или электронно.

Когда платить взносы с аванса «физику»-подрядчику, узнайте здесь.

См. также «Возмещаем расходы «физику» по ГПД — платить ли взносы?».

По установленным ст. 425 НК РФ правилам размер страховых взносов для исчисления с сумм вознаграждения по договорам ГПХ составляет:

- по обязательному пенсионному страхованию — 22% с учетом предельной базы для исчисления и 10% с доходов, превышающих ее;

- по обязательному медицинскому страхованию — 5,1% (предел базы доходов для этих взносов не устанавливается).

Предельная база исчисления страховых взносов по пенсионному страхованию равна:

- в 2019 году — 1 150 000 руб. (постановление Правительства РФ от 28.11.2018 № 1426);

- в 2020 году — 1 292 000 руб. (постановление Правительства РФ от 06.11.2019 № 1407).

Однако величина предельной базы и тарифы, зависящие от нее, перестают играть свою роль, если страхователь имеет право на применение пониженных тарифов по взносам.

В настоящее время отчетность по страховым взносам (за исключением взносов на страхование от несчастных случаев и производственного травматизма, расчет по которым продолжает принимать ФСС) подается в ФНС. Форма этого расчета является общей для всех взносов, курируемых службой. За 2019 год расчет сдается по форме, утв.

В данном отчете никак не выделяются суммы выплат по ГПД, поэтому главное для бухгалтера — это правильно определить облагаемую и необлагаемую страховыми взносами части выплаченных доходов.

Более подробно о правилах заполнения нового расчета читайте здесь.

Отчетность по застрахованным лицам не ограничивается единой формой расчета, поданной в ФНС. Ежемесячно необходимо подавать в Пенсионный фонд отчет по форме СЗВ-М, в котором должны быть указаны не только все сотрудники, работавшие за отчетный период в организации, но и все физические лица, с которыми были заключены договоры ГПХ.

Кроме прочего, все плательщики обязаны ежегодно до 1 марта года, следующего за отчетным, предоставлять персонифицированные данные о стаже застрахованных лиц в Пенсионный фонд по форме СЗВ-СТАЖ, утвержденной постановлением Правления ПФР от 06.12.2018 № 507п.

Исполнители по договорам ГПХ:

- не имеют права на охрану труда,

- не имеют право на отпуска,

- не имеют права не оплату больничных и иные пособия,

- не имеют право на выплаты, предусмотренные системой оплаты труда,

- не ездят в командировки,

- за них не уплачиваются взносы на ОСС и НСиПЗ.

Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается (ч. 2 ст. 15 ТК РФ).

Отношения могут быть признаны трудовыми в порядке, установленном ст. 19.1 ТК РФ.

Учет в составе расходов по налогу на прибыль

В случае с авторскими вознаграждениями, а также договорами на отчуждение прав на результаты интеллектуальной деятельности, суммы расходов, на которые может быть уменьшена облагаемая база, должны быть подтверждены документально и иметь прямую связь с получением такого дохода (п. 8 ст. 421 НК РФ). Объем неподтвержденных документами расходов лимитирован (п. 9 ст. 412 НК РФ). Лимиты установлены в процентах к начисляемому вознаграждению:

- на создание и исполнение литературных произведений, научных разработок и трудов — 20%;

- на создание музыкальных произведений, не связанных с театральной сферой или с аудиооформлением видеофильмов — 25%;

- на создание художественных, архитектурных, аудиовизуальных произведений, фотографий — 30%;

- на изобретения, открытия и создание промышленных образцов — 30% от суммы дохода физического лица, полученного за первые 2 года использования результатов работ;

- на создание скульптур, декоративной и оформительской графики, а также музыкальных произведений, предназначенных для театральной сферы или кинофильмов, — 40%.

О том, в каких случаях доходы по ГПД не облагаются НДФЛ, читайте здесь.

Основной регламент по данному виду отношений – Гражданский кодекс РФ. В ст. 702 сказано, что договор подряда выступает в качестве сделки по выполнению со стороны подрядчика определенных работ, которые оплачиваются заказчиком. Исходя из условий конкретного соглашения, на практике выделяют следующие разновидности договоров подряда:

- Бытовой (выполнение работы для удовлетворения бытовых нужд заказчика). В качестве норматива используется Закон №2300-1 от 7 февраля 1992 года «О защите прав потребителей», а также Правила бытового обслуживания населения в Российской Федерации.

- Строительный (выполнение работ по строительству и всему, что с ним связано – капитальным, монтажным, реконструкционным работам). Норматив – ФЗ №39 от 25 февраля 1999 года «Об инвестиционной деятельности в Российской Федерации» и ФЗ №160 от 9 июля 1999 года, а также Земельный, Градостроительный кодекс РФ.

- Проектно-изыскательный (заказчик осуществляет подготовку документов по итогам проведенных работ – итоги экономических, природных исследований, технологических, конструктивных, архитектурных решений).

- Публичный (цель создания – обеспечение государственных или муниципальных нужд).

В ст. 432 ГК РФ говорится, что соглашение считается заключенным с момента, когда достигнута договоренность по существенным вопросам. Предмет сделки описан в ст. 743 ГК РФ. В качестве него признается выполняемая работа. Что касается стоимости за работу, она признается существенной, если была оговорена сторонами заблаговременно, в соответствии с нормами ст. 709 ГК РФ.

Зачем заключают договор ГПХ с работниками? Ответ — ниже на видео.

Особого внимания заслуживает бухгалтерский учет расходов по налогу на прибыль. Даты, в которые акт выполненных работ был получен, не могут быть отражены бухгалтером в затраты на закупку результатов работы, поскольку составленный договор не свидетельствует о качественном и своевременном оказании услуг со стороны контрагента. Если сроки выполнения работы будут нарушены, в бухгалтерии это не будет учитываться как ошибка.

Затраты, понесенные заказчиком на приобретение услуг, признаются в составе затрат по классическим направлениям деятельности на момент подписания соответствующего акта. Стоимость работ, выходящих за рамки основной деятельности предприятия, относится к прочим расходам и учитывается по дебету счета 91.

- Дт 20 (26, 44, 91) Кт 76 – проведение расчетных операций по договору ГПХ;

- Дт 76 Кт 51 – выплата вознаграждения исполнителю.

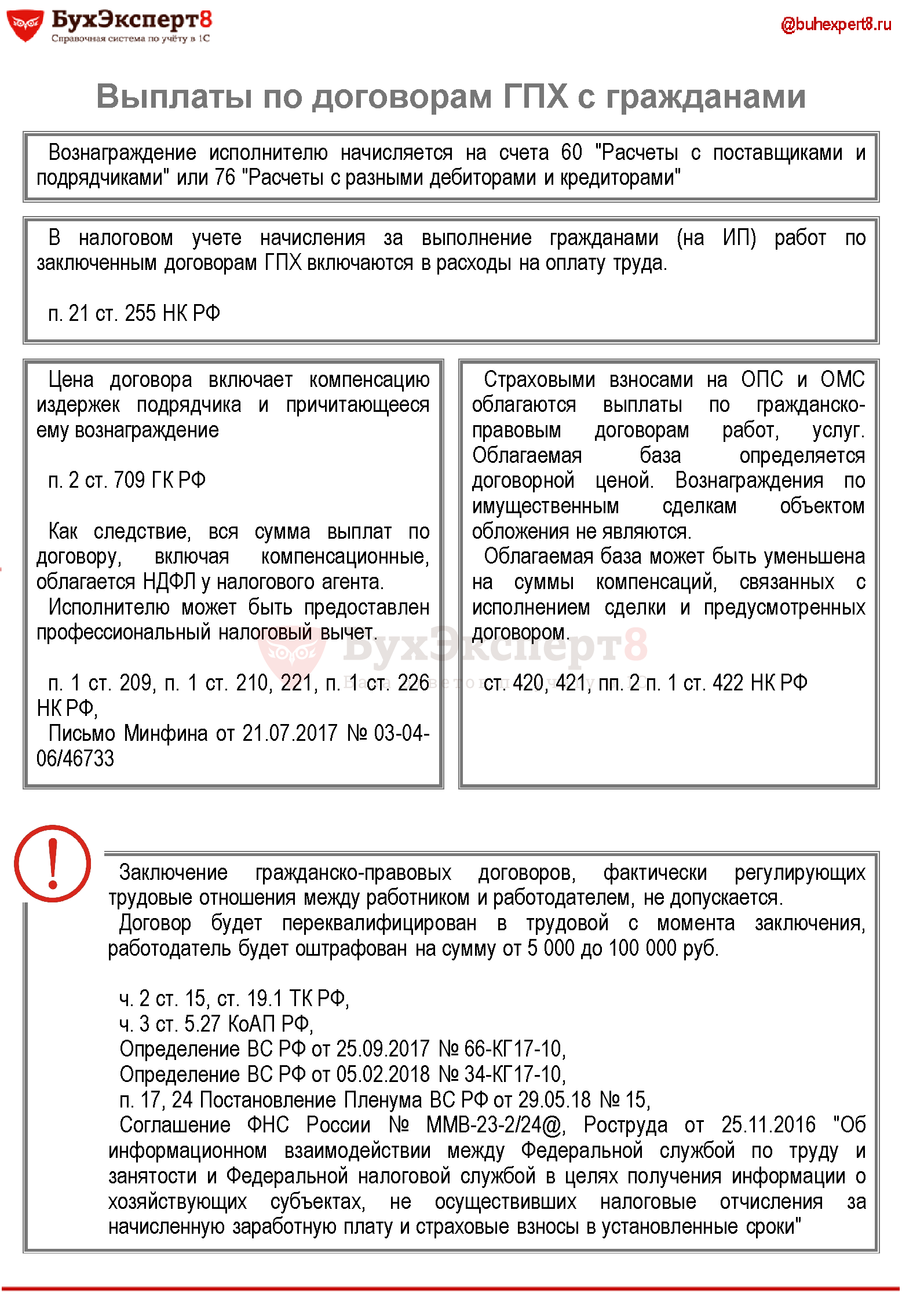

Вознаграждение исполнителю начисляется на счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

В расходы на оплату труда включаются начисления за выполнение гражданами работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с ИП (п. 21 ст. 255 НК РФ).

Исключения из общего правила

1. Вознаграждения по ГПД вне зависимости от предмета договора не облагаются взносами по страхованию от временной нетрудоспособности или в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ).

2. Суммы начисленных внештатным сотрудникам доходов не облагаются взносами на страхование от несчастных случаев и производственного травматизма, если это прямо не указано в условиях договора.

3. Вознаграждения иностранным гражданам, имеющим статус временно пребывающих, в соответствии с подп. 15 п. 1 ст. 422 НК РФ не облагаются страховыми взносами, если это прямо не предусмотрено федеральными законами о конкретных видах страхования.

4. Доходы по ГПД иностранных граждан, работающих в подразделениях компании за границей РФ, не облагаются страховыми взносами.

О нюансах начисления взносов на доходы иностранцев читайте в материале «Страховые взносы с иностранцев в 2019 — 2020 годах».

5. Если договор ГПХ заключен с физическим лицом в статусе индивидуального предпринимателя, тогда страховые взносы он обязан начислять и платить самостоятельно. Это связано с тем, что в свете ст. 419 НК РФ частные предприниматели выделены в отдельный класс плательщиков.

Об особенностях расчета и уплаты взносов ИП читайте здесь.

Применение пониженных и дополнительных тарифов взносов по ГПД

В ст. 427, 428 НК РФ четко регламентируются случаи, когда плательщик может использовать пониженные тарифы страховых взносов или, наоборот, должен применить дополнительный тариф.

Ситуация с пониженным тарифом в отношении договоров ГПХ довольно проста: если плательщик пользуется правом на снижение страховых взносов для штатных работников, оно имеет право на применение таких же тарифов и по гражданско-правовым договорам.

Обратите внимание, с 2019 года перечень лиц, имеющих право на льготные тарифы по взносам существенно сокращен, в частности, это право утратили большинство упрощенцев. С 2020 года этот перечень уменьшится еще сильнее.

Более сложный анализ предстоит перед принятием решения о начислении дополнительных взносов. Как известно, это касается работ, которые проводятся в опасных и вредных для здоровья условиях труда: законодатель перечисляет профессии, подлежащие обложению дополнительными взносами на пенсионное страхование в п. 1–18 ч. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

Таким образом, если в соглашении ГПХ предметом являются работы, связанные с выполнением обязанностей по таким профессиям, или в нем прямо указано на то, что работы проводятся в опасных условиях, то и начисление дополнительных взносов необходимо. Такой же подход должен быть соблюден и в случае, когда местом выполнения работ является территория предприятия, которой результатами специальной оценки труда был присвоен определенный класс опасности или вредности.

Однако в ситуации, когда в договоре не указано место проведения работ или формулировка предмета договора расплывчата и прямо не свидетельствует об осуществлении труда в условиях повышенной опасности, предприятие может не начислять дополнительные взносы на страхование. Но, пользуясь такой возможностью, необходимо понимать, что на случай проверки нужно готовиться отстаивать свою позицию в судебных органах.

Штраф для ИП

Заключение гражданско-правового договора, фактически регулирующего трудовые отношения влечет наложение административного штрафа (ч. 3 ст. 5.27 КоАП РФ):

- на должностных лиц в размере от 10 000 до 20 000 рублей;

- на ИП, — от 5 000 до 10 000 рублей;

- на юридических лиц — от 50 000 до 100 000 рублей.

(срок давности – 1 год (ст. 4.5 КоАП РФ)).

Ведение деятельности индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 % от доходов, полученных в результате такой деятельности, но не менее 40 000 рублей (ст. 116 НК РФ).

Итоги

Несмотря на очевидную привлекательность использования договоров ГПД из-за возможности начисления страховых взносов на предусматриваемые ими выплаты в меньшем размере, их юридическая составляющая требует аккуратности в формулировках условий договора. Для бухгалтера наличие внештатных работников будет означать необходимость тщательного сбора и изучения подтверждающих возможность неуплаты страховых взносов документов, а также совместную с юристом работу для исключения из договоров ГПХ формулировок, предполагающих негативные последствия для бизнеса.

Признаки ИП

О наличии признаков предпринимательской деятельности могут, в т.ч., свидетельствовать следующие факты:

- приобретение имущества с целью получения прибыли от его использования или реализации;

- наличие устойчивых связей с контрагентами;

- учет хозяйственных операций;

- взаимосвязь всех совершенных в один период сделок.

Письма Минфина РФ от 28.05.2013 N 03-04-05/19341, от 27.06.2012 N 03-04-05/7-784, от 07.07.2010 N 03-04-05/10-372, от 18.06.2010 N 03-04-05/7-336, Письмо ФНС от 06.09.2011 N ЕД-3-3/3030@ и др.