Содержание

Проценты

Как правило, передача денег во временное пользование подразумевает их возврат с процентами, поэтому при оформлении необходимо указать сумму процентов за все время действия договора, в том числе и в случаях просрочки.

Договор процентного займа может быть оформлен не только в отношении денег, но и в отношении ценных бумаг, облигаций и другого имущества, за пользование которым заемщик выплачивает займодавцу определенную сумму.

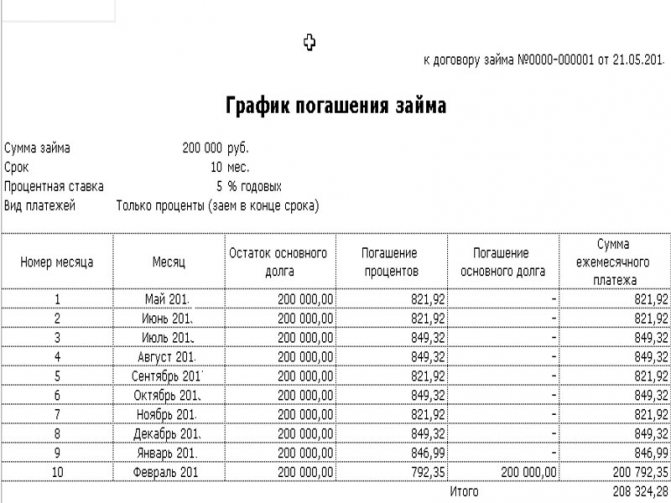

Займодавцем определяется размер процентной ставки, с которой соглашается заемщик, подписывая договор. Эта сумма может быть передана частями (ежемесячный и ежеквартальный платеж) или в конце срока соглашения.

Согласно законодательству, по предоставленному займу займодавец имеет право получать проценты с заемщика.

Они могут быть:

- за пользование займом. Процент за пользование займом может быть указан в договоре займа, а может отсутствовать в нем. В этом случае (если не указано, что займ беспроцентный) размер процентов по займу будет равняться ставке рефинансирования банка РФ, действующего на территории проживания заемщика.

- за прострочку исполнения обязательств. В договоре займа может быть оговорен процент, который начисляется на весь займ или его часть, в результате отсутствия своевременных выплат заемщиком. Процент может начисляться и за другие нарушения заемщика согласно подписанного договора. Если размер процента не оговорен в договоре, то он определяется ставкой рефинансирования по месту жительства должника.

Также проценты по займу могут быть фиксированными или выражаться в процентном соотношении. Фиксированный процент начисляется на всю сумму займа один раз в момент его выдачи.

Проценты – это плата заемщика за то время, что он пользуется деньгами заимодавца. Все договоры займа считаются возмездными (такими, что выданы под проценты). И даже если в договоре не обозначен размер процентов, заимодавец имеет право применить ставку рефинансирования Центробанка РФ. Исключение из данного правила — беспроцентные договоры.

Размер процентов определяют сами стороны. Он может выражаться в процентах, например, за каждый день, каждый месяц, каждый год или иной период использования занимаемых средств.

В чем выражается процент:

- в отношении к той сумме, которая занимается (например, 25% годовых);

- в фиксированной сумме (например, по 300 руб. за каждый день, когда использовалась сумма).

Обратите внимание, что если в договоре есть условие о завышенных процентах, которые существенно превышают установленные в существующем деловом обороте, то суд может признать такой договор сделкой, что является кабальной.

Беспроцентный заем

Некоторые договоры займа между физлицами не относятся к предпринимательской деятельности. Сумма данного займа не должна быть выше 5000 руб. Тогда договор займа считается беспроцентным, — конечно, если в нем не написано прямо о выплате процентов.

Беспроцентными считаются и такие займы, при которых передаются вещи, а не деньги. Но это вовсе не мешает договаривающимся зафиксировать условие о процентах. Тогда они принимают во внимание стоимость вещей либо принимают иное вознаграждение за выдачу займа.

Понятие, элементы договора займа

Займ — это финансовая сделка, во время которой одно лицо, он же займодатель, выдаёт другому лицу, заёмщику, в долг определённую сумму денежных средств, в виде вещи или какого-то имущества.

Договор займа — это письменное соглашение, описывающее все нюансы вышеуказанной сделки. Он подписывается обеими сторонами, и вступает в свою законную силу не с момента подписания, а тогда, когда заёмщик получит предмет сделки на руки.

Сторонами по такой сделке могут выступать как граждане, так и юридические лица и индивидуальные предприниматели. Разница будет только в нюансах заключения договора.

Отражение в законе

Так как это юридическая сделка, то она должна регулироваться нормами действующего законодательства. Основной закон, в котором представлены все основные моменты заключения договора займа — это Гражданский Кодекс РФ.

Здесь представлены все нюансы заключения подобной сделки, описаны существенные и дополнительные условия соглашения, а также порядок его заключения при различных субъектах экономической жизни.

В зависимости от того, что является предметом сделки, кто выступает её сторонами, от вида займа, существуют некоторые «узкие» законы, к которым следует обращаться.

Договором займа является соглашение, согласно которому займодавец предоставляет заемщику в личную собственность деньги или другие вещи, имеющие родовые признаки.

Заемщик при этом берет на себя обязательство возвратить займодавцу ту же сумму денег (иногда с процентами) или равное количество товара, имеющего то же качество, что и заемный.

Гражданский кодекс не выдвигает для субъектов договора займа никаких ограничений, потому заемщиком и займодавцем могут быть любые физически и юридические лица, как российские, так и иностранные, а также лица, не имеющие гражданства.

Но если организация собирается выдавать займы для получения прибыли, к ней выдвигаются определенные требования, такие как лицензия, внесение в реестр и т.д.

Договора займа имеет реальный характер – его считают заключенным в момент передачи заемщику предмета договора. И даже при заключенном письменном соглашении займодавец не может ничего требовать от заемщика, пока не передаст ему предмет договора.

Когда заемщик получает предмет займа, в подтверждение этого чаще всего пишется расписка, удостоверяющая его передачу. Но расписка не является договором займа, а лишь письменным подтверждением получения денег или вещей.

Она не учитывает много факторов, которые прописываются в договоре займа. Если не соблюдается письменная форма договора, это не свидетельствует о недействительности займа.

Письменное подтверждение займа может происходить путем составления договора займа в присутствии обеих сторон, а может быть в результате обмена документами по почте, электронной, телефонной и других видах связи.

В пункте первом статьи 382 ГК РФ указано, что займодавец может передать другому лицу обязательства по сделке, а также на основании закона. Эта процедура называется договор уступки прав по договору займа, который может оформить займодавец без согласия заемщика.

Договор займа может быть подписан между двумя сторонами и включать в себя пункты по обеспечению обязательств.

Это могут быть разные способы исполнения обязательств, а также страхующие средства:

- неустойка из-за просрочки платежа;

- залог;

- поручительство;

- удержание имущества заемщика;

- задаток и прочие пункты;

- перечисленные в главе 23 ГК РФ.

Различные нюансы

| Если сумма превышает 1 000 рублей | то составляется исключительно в письменной форме |

| Сторонами могут быть как физические лица, так и юридические, и индивидуальные предприниматели | от этого зависят особенности сделки, правила составления документа, и налоговые последствия выдачи займа. Последствия в сфере налогообложения могут возникнуть при заключении соглашения между юридическими лицами. Поэтому стоит быть внимательным |

| Желательно, указать, на какие цели выдаётся | особенно это касается предприятий и предпринимателей. Если же сторонами по договору являются граждане, то предмет займа может быть использован только для личных нужд, но не коммерческих |

| Можно вернуть средства досрочно | даже если такое условие не прописано в договоре. Особенно это касается беспроцентного займа. Это обусловлено тем, что сделка носит неприбыльный характер, поэтому от срока возврата средств никак не зависит сумма неполученной прибыли |

| Максимальная сумма беспроцентного займа в рамках одного договора не может превышать 5 000 рублей | в противном случае, займ должен быть с процентами |

| Если предметом является некая вещь | то она должна иметь достаточно родовых признаков для опознания |

| Если сторонами сделки являются юрлица | то документ, желательно, зарегистрировать в Росреестре. Это также необходимо сделать, если залогом по займу выступает некая недвижимость |

| Есть и иные нюансы | которые зависят от особенностей самой сделки |

| Нотариус проведёт правовую экспертизу представленных документов и составленного договора | то есть, он проверит все пункты на их правомерность, актуальность указанных сведений, на предмет того, не унижают ли они права противоположной стороны сделки. Нотариус не имеет право заверять документ, который изначально имеет предпосылки к недействительности |

| Он является дополнительным свидетелем того, что стороны заключили между собой договор | кроме того, при нотариусе можно передать предмет займа противоположной стороне и составить долговую расписку |

| Нотариус может стать свидетелем в суде | и запись о заверении сделки будет занесена в регистрационный журнал. Это также является дополнительной гарантией того, что сделка совершалась |

| Документы в архиве нотариата хранятся довольно долго | поэтому при различных неблагоприятных обстоятельствах всегда можно попросить документы из архива |

Как уже упоминалось, договор займа может быть процентным или беспроцентным. Займодатель имеет право требовать от заёмщика уплаты ему процентов за пользование его вещью или деньгами. Сумма процентов устанавливается по соглашению сторон.

Но, если в договоре не указаны проценты, а также нет прямой ссылки на то, что займ является беспроцентным, то они могут начисляться в размере 2/3 от ставки рефинансирования ЦБ РФ на день возврата долга. Если заёмщик отказывается платить проценты по кредиту, то займодатель может взыскать их через суд.

Недобросовестным может оказаться как займодатель, так и заёмщик. Чтобы свести к минимуму риски, необходимо правильно составить договор, показать его компетентному специалисту и заверить (желательно) у нотариуса.

| Стороны невнимательно читают, особенно «мелкий шрифт» | это может привести к тому, что одна из сторон потребует досрочного прекращения соглашения и выплаты всего долга единовременно |

| Не указывают срок договора | тогда выплата долга должна произойти в течение 30 дней после получения заёмщиком письменного уведомления от займодателя |

| Не указывают проценты по займу или же не делают прямое указание на то, что он является беспроцентным | это может привести к тому, что займодатель по суду взыщет проценты за пользование денежными средствами, а также пени и штраф за их неуплату |

| Займодатель может | включить в договор скрытые проценты и комиссии и может указать запрет на досрочное погашение долга |

Чтобы не стать жертвой мошенничества, необходимо пригласить на заключение договора компетентного юриста или показать ему документ, прежде чем его подписывать. Если такой возможности нет, то нужно внимательно читать сам договор, или настоять на том, чтобы заверить его в нотариате.

Кредитор и заемщик думают, что если они оба подписали договор, то этот договор считается заключенным. Это в корне не верно.

Договор займа считается заключенным лишь в случае, если заемщик получил деньги от займодателя. А вот уже сам факт того, что деньги были переданы, должен подтверждаться документом.

К таким документам относятся:

- расписка;

- ордер кассового аппарата;

- выписка из счета в банке (например, о перечислении денег со счета на счет).

Надежнее составить две расписки. Одну составляет кредитор, вторую — человек, который берет в долг. Такой обмен расписками или письмами равен договору займа.

В расписке стоит записать паспортные данные участников процесса. Сомнений в личностях возникать не должно. Обратите внимание, что отсутствие таких сведений совершенно не свидетельствует, что расписка не имеет юридической силы. Но лучше все же их записать.

Одно из важнейших условий: расписка должна быть написана собственноручно человеком, который получил деньги!

На этапе написания расписки вас могут подстерегать подводные камни. Например, заемщик пишет: «Я обещаю возвратить такую-то сумму…». Это неверная формулировка. С юридической точки зрения (да и просто с точки зрения стилистики языка) такая расписка совершенно не говорит, что деньги были получены. И если по ней придется впоследствии взыскивать долг в суде, то ответчик может попытаться доказать, что не получал никаких денег. Итак, важно, чтобы в документе стояло слово «получил».

Что делать, если заемщик не вернул деньги

Правильное оформление займа между физическими лицами позволяет в случае нарушения условий обратиться в суд, где взысканию подлежит:

- полная сумма ссуды;

- неустойка по договору;

- пени за пользование чужими денежными средствами;

- компенсация причиненного вреда и упущенной выгоды.

Чтобы исключить невозврат денег, стороны могут прибегнуть к страхованию, обратившись в специализированные компании. Тогда при наступлении страхового случая деньги переводятся не от физ. лица физ. лицу, а от страховщиков.

Свидетели

Было бы неплохо, чтобы при получении денег и написании расписки присутствовали свидетели. Они тоже (в качестве свидетелей) могут расписаться в данном документе, а также указать данные своих паспортов и записать адреса.

Обратите внимание, что свидетелями смогут стать не все граждане. А правильнее будет сказать, что вам желательно заранее предусмотреть, кто мог бы стать свидетелем. Во-первых, юристы не очень советуют привлекать к этому делу родственников, иначе у судей могут возникнуть некоторые, скажем так, сомнения в честности подтверждения долга вашими родственниками. Тем более, на такой вашей «нечестности» может позже настаивать ваш должник, если на самом деле нечестным окажется он.

В случае разбирательства свидетелей тоже пригласят давать показания в суде. Подумайте, кто из свидетелей готов сделать это. В России в гражданских делах свидетелей обычно не приглашают явиться в суд насильно, хотя требование такое в законе вообще-то, есть. Этот нюанс важно учитывать загодя.

Типовой договор займа

Заверять договор у нотариуса не обязательно. Но, если речь идёт о крупной сумме, то стороны предпочитают это сделать. Это является дополнительной гарантией того, что одна сторона одолжила другой некую сумму.

Если предметом сделки выступает некая недвижимость, то договор подлежит обязательной регистрации в Росреестре. Также может быть обеспечен залогом в виде недвижимости, которая является собственностью заёмщика. В этом случае, его также нужно регистрировать.

В документе должны быть существенные и дополнительные условия. Без существенных он не будет иметь законной силы. Дополнительные условия могут и отсутствовать, так как не оказывают влияние на действительность соглашения.

Процесс составления

Заключение договора займа — это изъявление доброй воли каждой из сторон. То есть, одна желает дать в долг, а другая — взять. В письменном виде отражаются все устные договорённости.

Прежде чем его составлять, необходимо достигнуть между собой устной договорённости относительно сделки. Как правило, составляют предварительное соглашение, в котором и прописывают «черновой» вариант. А потом приступают к обсуждению.

Если сумма крупная, то необходимо пригласить опытного юриста, который поможет в обсуждении условий и его последующем составлении.

Договор составляется в 2-ух одинаковых экземплярах, подписывается обеими сторонами, заверяется печатями, если сторонами являются юридические лица, при необходимости, заверяется нотариусом или регистрируется в Росреестре.

| О каждой стороне сделки | если дело дойдёт до судебного разбирательства, то ответчика по иску придётся оповещать. Поэтому сведения должны быть актуальными и указаны довольно чётко |

| О предмете соглашения | если это денежная сумма, то она должна быть указана сначала цифрами, а потом прописью, даже с копейками. Если же это некая вещь, то её родовые признаки должны быть описаны |

| Обязанность заёмщика | вернуть долг в полном размере и без процентов |

| Санкции за просрочку платежа | нужно также чётко установить и сумму штрафа, и сумму пеней |

| Права и обязанности сторон по отношению друг к другу | и ответственность за нарушение условий подписанного договора |

| Срок возврата долга | он должен быть чётко указан. Например, 27. 08. 2020 года, не «через полгода после получения заёмщиков средств». Так как договор займа — это реальный документ, и он вступает в силу не после подписания, а после передачи предмета долга, то, иногда, эту дату бывает сложно установить |

| Указание на то, что он беспроцентный | и форс-мажорные обстоятельства |

| Основания для расторжения | в одностороннем порядке и для досудебного урегулирования конфликтных ситуаций |

| Основания для подачи искового заявления в суд | и реквизиты сторон |

Документ составляется в письменной форме. Можно достичь и устной договорённости, но есть несколько нюансов:

- сумма сделки не превышает 1 000 рублей;

- доказать свою правоту в суде будет довольно сложно. Необходимы свидетели заключения договоренности, свидетели передачи предмета в долг и невозврата этого предмета.

Важно! Чем подробнее составлен документ, тем проще отстоять свои позиции в суде. Поэтому необходимо побеспокоиться о том, чтобы сведения, были актуальными и достоверными.

| О сторонах сделки | если это граждане, то необходимо указать:

Если же сторонами сделки являются юридические лица, то нужно указывать:

|

| О предмете | и сроках погашения, способы, которыми можно это осуществить |

| Права и обязанности каждой стороны по отношению друг к другу | и ответственность за нарушение условий |

| Обстоятельства непреодолимой силы | которые не зависят от воли сторон, но могут повлиять на исход сделки и обстоятельства для одностороннего порядка расторжения соглашения |

| Меры, которые необходимо предпринимать | для досудебного урегулирования конфликтных ситуаций |

| Реквизиты каждой стороны | если это физлица, то достаточно будет указать ФИО и паспортные данные. Если же это юрлица, то нужно указывать:

|

| Если это граждане | то подписи и их расшифровки, а если сторонами являются предприятия, то помимо подписей еще и печати |

Ещё в «шапке» документа обычно указывают:

- полное название. Желательно указать вид займа. Например, «договор беспроцентного займа»;

- место и дата его заключения.

Об оформлении договора целевого займа на приобретение жилья читайте в статье: договор целевого займа в 2020 году. Что такое долгосрочный займ от учредителя, читайте здесь.

| Денежные средства, как в валюте РФ, так и валюте других стран | если заимствование происходит в валюте другой страны, то в договоре должен быть указан актуальный курс обмена. Эти средства могут быть направлены как на достижение конкретной цели (целевой займ), так и на удовлетворении иных нужд заёмщика (потребительский займ) |

| Ценные бумаги определённой компании | и некоторые металлы, в том числе и драгоценные, которые имеют точные характеристики — описание, название и родовые признаки |

| Иные вещи | которые имеют точное количество, название и описание. Даже бидон кваса может стать предметом займа, так как имеет достаточно родовых признаков для его опознания |

Но, не может выступать предметом сделки автомобиль или ювелирное украшение, так как стоимость данной вещи достаточно велика, и отношения по их заимствованию уже будут не заёмные, а иные. Например, с автомобилем — это лизинг.

Также квартира не может стать предметом займа. Она может выступать либо предметом аренды, либо иной сделки по отчуждению права. Но, и недвижимость, и автомобиль, и ювелирные украшения могут быть предметом залога, который обеспечивает договор займа.

| Обязанность своевременного возвращение долга | и право на его досрочное погашение |

| Право на разделение суммы основного долга на несколько частей | для снижения финансового бремени |

| Право на согласование с заёмщиком графика платежей по возвращению долга | и на обеспечение долга своим имуществом или иным законным способом |

| Обязанность по своевременному оповещению займодателя | об изменении личных и финансовых обстоятельств, которые могут привести к изменению условий |

| Обязанность по своевременной выдаче заёмщику предмета договора | и право требовать возврата долга по истечении срока действия соглашения |

| Право | требовать с заёмщика штрафы и пени за просрочку платежей и право подачи иска в суд на истребование долга |

Расписка без печати?

Бытует мнение, что расписка не имеет юридической силы, поскольку на ней не стоят никакие печати (например, нотариальная печать). Это неверно.

Повторимся: главное в расписке – чтобы она была написана самим должником. Отсюда и следует термин – «долговая расписка».

Сама суть расписки, как поясняют юристы, должна отражать заемные отношения. А иначе повод для ее написания можно растолковать по-иному, что может стать причиной того, что суд откажет удовлетворить иск по взысканию денег по договору займа.

В расписке нужно поставить дату. Это особенно важно, если вы даете деньги в долг одному и тому же человеку неоднократно. Тогда дата на расписке поможет определить, к какому именно договору относится данная расписка.

Отсутствие даты не свидетельствует о том, что деньги не передавались. Отсутствие даты повлияет на спор по поводу даты предоставления средств, и, соответственно, срока их возврата, и на то время, за которое должны быть начислены проценты (если они предусматривались договором).

Почерк!

Одним из способов будущего доказательства в суде станет почерковедческая экспертиза, в том случае, если должник отказывается от своей записки. Почерк каждого человека индивидуален, имеет характерные особенности, и поэтому графологи наверняка могут определить написание данной записки конкретным человеком. Поэтому очень важно, чтобы как можно больше текста написал сам заемщик – доказать, что записка написана именно им, будет гораздо проще.

Кредит

Заемные средства, которые получены любым лицом у банка, называются кредитом. В этом случае у организации обязательно должна быть лицензия на осуществление банковской деятельности, иначе функции учреждения не могут быть осуществлены. Если банк производит какие-либо действия без соответствующей лицензии, это является преступлением.

Существенные условия договора займа (кредитного договора) заключаются в том, что банк как вторая сторона указывает предмет договора, определенную сумму денег, процентную ставку и срок кредитования.

Другие сложности

Ответчик имеет право подать встречный иск о том, что был вынужден подписать расписку насильно. Но при этом для доказательств ему недостаточно будет показаний свидетелей.

Он должен написать исковое заявление, что его заставили подписать расписку, угрожая смертью или причинением другого вреда. Но написанное в записке нужно подтвердить доказательствами в письменном виде.

Доказательством могут служить такие документы:

- постановление о возбуждении уголовного дела по факту угроз;

- постановление об отказе в возбуждении такого дела.

Отказ не свидетельствует, что угроз не поступало. Поэтому постановление об отказе тоже считается доказательством вместе с иными доказательствами по данному делу.

Расписка является действительной даже в том случае, если нет договора.

В судебной практике встречаются случаи, когда человек, виновный в ДТП или виновный, например, в затоплении квартиры соседа, пишет расписку, в которой обещает «возвратить деньги, обещает возвратить средства до такого-то…». Потом с данной распиской истец обращается в суд и чаще всего не может ничего доказать.

По таким распискам суд ничего не может взыскать, так как деньги взаймы не передавались. Единственное, что можно посоветовать в подобной ситуации – это начать производство по поводу причинения вреда имуществу заемщика. Но возмещение тогда должно происходить уже на других основаниях. А расписка здесь вовсе не гарант возмещения ущерба.

Оспаривание договора

Оспаривание возможно только на основании безденежности этого займа. В случае, если деньги не передавались, то даже не несмотря на то, что имеются договор и расписка, можно оспаривать договор (выступить с иском о признании его недействительным).

Но доказать это будет весьма сложно.

Суд признает договор займа недействительным в следующих случаях:

- договор подписан под влиянием угроз, насилия, обмана, злонамеренного соглашения сторон либо стечения тяжелых обстоятельств;

- оформление договора прошло с нарушениями. Например, заем дает юридическое лицо, а в документах по бухгалтерии нет сведений о перечислении этих денег.