Содержание

- 1 Справка о балансовой стоимости — образец и бланк

- 2 Выписка из баланса по основным средствам форма по оборудованию в аптеке

- 3 Справка о наличии ценностей, учитываемых на забалансовых счетах

- 4 Для чего может потребоваться

- 5 Как заполнить

- 6 Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

- 7 [attention]Налоговая отчетность

- 8 Как продлить право на освобождение

Справка о балансовой стоимости — образец и бланк

ОАО «СИБУР»

(тыс. руб.)

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | |||

| Основные средства | 19Х168 | 24Х212 | |

| Незавершенное строительство | — | — | |

| Доходные вложения в материальные ценности | — | — | |

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | — | — | |

| ИТОГО по разделу I | ? | ? | |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 4Х612 | 5Х320 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 3Х903 | 4Х184 | |

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | — | — | |

| в том числе покупатели и заказчики | — | — | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | — | — | |

| ИТОГО по разделу II | ? | ? | |

| БАЛАНС | ? | ? | |

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

III.

Примерная форма справки о балансовой (остаточной) стоимостиКАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал |

|||

| Собственные акции, выкупленные у акционеров | (-) | (-) | |

| Добавочный капитал | 18Х838 | 18Х838 | |

| Резервный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| ИТОГО по разделу III | ? | ? | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | — | — | |

| Отложенные налоговые обязательства | |||

| Прочие долгосрочные обязательства | — | — | |

| ИТОГО по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | |||

| Кредиторская задолженность | 5Х427 | 5Х515 | |

| в том числе: поставщики и подрядчики | 4Х310 | 4Х780 | |

| задолженность перед персоналом организации | |||

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| авансы полученные | |||

| прочие кредиторы | — | — | |

| Задолженность перед участниками (учредителями) по выплате доходов | — | — | |

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | — | — | |

| ИТОГО по разделу V | ? | ? | |

| БАЛАНС | ? | ? |

ВЫПИСКА ИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

ОАО «СИБУР»

(тыс. руб.)

| Показатель | За отчетный период | За аналогичный период предыдущего года |

| наименование | код | |

| Доходы и расходы по обычным видам деятельности Выручка(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 28Х821 | 23Х310 |

| Себестоимость проданных товаров, продукции, работ, услуг | (150115) | (140265) |

| Валовая прибыль | ? | ? |

| Коммерческие расходы | (11375) | (10204) |

| Управленческие расходы | (3Х825) | (3Х025) |

| Прибыль (убыток) от продаж | ? | ? |

| Прочие доходы и расходы Проценты к получению | ||

| Проценты к уплате | (312) | (286) |

| Доходы от участия в других организациях | — | — |

| Прочие операционные доходы | 1Х914 | 1Х029 |

| Прочие операционные расходы | (7908) | (6760) |

| Внереализационные доходы | ||

| Внереализационные расходы | (1239) | (1115) |

| Прибыль (убыток) до налогообложения | ? | ? |

| Отложенные налоговые активы | ||

| Отложенные налоговые обязательства | (415) | (320) |

| Текущий налог на прибыль | (25019) | (14750) |

| Чистая прибыль (убыток) отчетного периода | ? | ? |

[ Бланк (угловой штамп) организации,

дата, регистрационный номер ]

Справка о балансовой принадлежности

Настоящим удостоверяется, что [ объект имущества ] является собственностью и находится на балансе [ наименование организации ] (инвентарный номер [ значение ]).

[ подпись, инициалы, фамилия руководителя ][ число, месяц, год ][ подпись, инициалы, фамилия главного бухгалтера ][ число, месяц, год ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма справки о балансовой принадлежности

Разработана: Компания “Гарант”, июнь 2013 г.

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации.

Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании.

О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

- для внутреннего анализа платежеспособности организации;

- для целей управленческого учета;

- для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

- по окончании отчетного периода (как правило, годового);

- по запросу – на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

- наименование документа;

- название организации;

- дату составления;

- период или дату, на которую отражена информация о балансовой стоимости имущества;

- перечень и стоимость объектов;

- «живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

- в разрезе инвентарных номеров;

- в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

- на определенную дату одного отчетного периода (например, на 31.12.2019 г.);

- в динамике на сопоставимые даты двух, трех и более периодов (на конец 2018 г. и 2019 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

Т.к. закон не устанавливает обязательных требований ни к форме, ни справки, оформить ее тоже можно в произвольном виде:

- в письменном виде от руки;

- в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

- на стандартном листе офисной бумаги формата А4;

- на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Когда необходима.

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Приказом Минфина России «Об утверждении порядка определения стоимости чистых активов» от 28.08.2014 № 84н утверждены основные правила расчета их стоимости.

Однако действие указанного акта не распространяется:

- на кредитные организации;

- акционерные инвестиционные фонды.

Общества с ограниченной ответственностью, не являющиеся кредитными организациями, при установлении стоимости своих чистых активов используют порядок, утвержденный приказом № 84н (далее — порядок).

Активы предприятия — его обязательства.

При этом в активы не включаются (п. 4 порядка):

- Объекты бухгалтерского учета на забалансовых счетах.

- Дебиторская задолженность учредителей по взносам в уставной капитал или оплату акций.

В обязательства не входят (п. 6 порядка):

- Доходы, получаемые при помощи государственной дотации.

- Безвозмездное получение имущества.

Обратите внимание! Стоимость активов формируется по данным бухгалтерского учета и находит свое отражение в бухгалтерском балансе (п. 7 порядка).

Основные параметры

Выделяют несколько основных параметров, по которым оценивается состояние основных средств. Их необходимо правильно отразить в балансе. В зависимости от вида средства может меняться его оценка, способ приобретения.

- учредители — для ознакомления с актуальным финансовым положением предприятия;

- инвесторы, страховые и кредитные организации — для проверки платежеспособности и стабильности учреждения с целью принятия дальнейших решений относительно вложений денежных средств.

- полученные от поставщиков ТМЦ, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты;

- полученные от поставщиков неоплаченные ТМЦ, расходование которых запрещено по условиям договора до их оплаты;

- принятые по прочим причинам на ответственное хранение ТМЦ;

- ТМЦ, оплаченные покупателями, оставленные на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций.

Выписка из баланса по основным средствам форма по оборудованию в аптеке

ОАО «СИБУР»

(тыс. руб.)

ОАО «СИБУР»

(тыс. руб.)

ОАО «СИБУР»

(тыс. руб.)

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | |||

| Основные средства | 19Х168 | 24Х212 | |

| Незавершенное строительство | — | — | |

| Доходные вложения в материальные ценности | — | — | |

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | — | — | |

| ИТОГО по разделу I | ? | ? | |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 4Х612 | 5Х320 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 3Х903 | 4Х184 | |

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | — | — | |

| в том числе покупатели и заказчики | — | — | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | — | — | |

| ИТОГО по разделу II | ? | ? | |

| БАЛАНС | ? | ? | |

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

| III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал | |||

| Собственные акции, выкупленные у акционеров | (-) | (-) | |

| Добавочный капитал | 18Х838 | 18Х838 | |

| Резервный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| ИТОГО по разделу III | ? | ? | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | — | — | |

| Отложенные налоговые обязательства | |||

| Прочие долгосрочные обязательства | — | — | |

| ИТОГО по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | |||

| Кредиторская задолженность | 5Х427 | 5Х515 | |

| в том числе: поставщики и подрядчики | 4Х310 | 4Х780 | |

| задолженность перед персоналом организации | |||

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| авансы полученные | |||

| прочие кредиторы | — | — | |

| Задолженность перед участниками (учредителями) по выплате доходов | — | — | |

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | — | — | |

| ИТОГО по разделу V | ? | ? | |

| БАЛАНС | ? | ? |

ОАО «СИБУР»

ОАО «СИБУР»

| Показатель | За отчетный период | За аналогичный период предыдущего года |

| наименование | код | |

| Доходы и расходы по обычным видам деятельности Выручка(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 28Х821 | 23Х310 |

| Себестоимость проданных товаров, продукции, работ, услуг | (150115) | (140265) |

| Валовая прибыль | ? | ? |

| Коммерческие расходы | (11375) | (10204) |

| Управленческие расходы | (3Х825) | (3Х025) |

| Прибыль (убыток) от продаж | ? | ? |

| Прочие доходы и расходы Проценты к получению | ||

| Проценты к уплате | (312) | (286) |

| Доходы от участия в других организациях | — | — |

| Прочие операционные доходы | 1Х914 | 1Х029 |

| Прочие операционные расходы | (7908) | (6760) |

| Внереализационные доходы | ||

| Внереализационные расходы | (1239) | (1115) |

| Прибыль (убыток) до налогообложения | ? | ? |

| Отложенные налоговые активы | ||

| Отложенные налоговые обязательства | (415) | (320) |

| Текущий налог на прибыль | (25019) | (14750) |

| Чистая прибыль (убыток) отчетного периода | ? | ? |

Д 75 — К 80 — на сумму задолженности учредителей в денежной оценке по вкладам в уставный капитал при создании организации;

Д 08 — К 60 — отражение расходов по доставке;

Д 08.4 — К 75.1 — поступление вкладов в виде основных средств от учредителей;

Д 19 — К 83 — НДС по вкладу в уставный капитал;

Д 01 — К 08.4 — принятие объектов основных средств в эксплуатацию;

Д 68 — К 19 — НДС по вкладу в уставный капитал принят к вычету.

Д 08 — К 98 субсчёт 2 «Безвозмездное поступление» — поступление объектов основных средств по договору дарения;

Д 08 — К 60 — отражение расходов, связанных с транспортировкой объектов основных средств;

Перейти на страницу: 12 34

Денежные средства на расчетном счете – 337442,6 тыс. руб.

ЗАДАЧА 88

Сделать анализ финансового состояния торговой организации на основе данных, приведённых в таблице.

Бухгалтерский баланс торговой организации (извлечение), млн. руб.

Непокрытый убыток отчётного года — — в том числе: Касса ИТОГО по разделу 3 Расчётный счёт 4 – Долгосрочные обязательства Валютный счёт Займы и кредиты Прочие оборотные активы — — ИТОГО по разделу 4 ИТОГО по разделу 2 5 – Краткосрочные обязательства Займы и кредиты Кредиторская задолженность Поставщики и подрядчики Доходы будущих периодов Резервы предстоящих расходов Прочие краткосрочные обязательства ИТОГО по разделу 5 БАЛАНС БАЛАНС

Рк – рентабельность всего капитала, %;

Пб –балансовая прибыль;

Кср.год. – среднегодовая стоимость капитала.

Ркч –чистая рентабельность всего капитала, %;

Пч –чистая прибыль;

Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим.

Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

Рассчитываем вбухгалтерской справке сумму условногорасхода по налогу на прибыль за декабрь.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

Справка о наличии ценностей, учитываемых на забалансовых счетах

С момента получения освобождения платить НДС не надо. Однако если организация (индивидуальный предприниматель) в течение 12-месячного периода действия освобождения от исполнения обязанностей плательщика НДС случайно выставил(а) покупателю счет-фактуру с выделением суммы НДС, то он (она) обязан(а) перечислить указанную сумму НДС в бюджет (п.5 ст.173 НК РФ).

Пример 3.

Согласно п.5 ст.173 НК РФ ООО «Мир» обязано перечислить в федеральный бюджет в июне 2004 г.

Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности.

Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Терентьев Богдан

В случае расхождений – немедленно сообщать в банк. Для достоверности бухучета следует хранить выписки вместе с расходными документами (платежными поручениями), во избежание их потери.

Если потребуется получить дубликат банковской выписки, нужно написать заявление в банк. Проблем с предоставлением копии документа не должно возникнуть, но банк взимает за эту процедуру дополнительную плату.

Физические лица, активно использующие расчетный или корреспондентский счет, также вправе получать выписки по своему счету. Если выписка по банковскому счету требуется для предоставления в контролирующий орган, она должна быть заверена подписью специалиста, оформлявшего ее и печатью банка.

Во всех прочих случаях этого не требуется. Вся информация о физическом лице как о предпринимателе находится в Едином Государственном Реестре Индивидуальных Предпринимателей (ЕГРИП ).

Сумма Остаток на 01.03.0Х 27 1 071 000 30 981 015 28 5 220 31 148 755 29 53 550 Оборот 1 129 770 Оборот 1 129 770 Остаток на 01.04.0Х 0 Счет 16 «Отклонение в стоимости материальных ценностей» Дебет Кредит Месяц № опер. Сумма Месяц № опер.

/ выписка из главной книги Модернизация ОСОпределение основных средств Основные средства предприятия — это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Объекты основных средств К ОС относятся:

- производственное оборудование и машины;

- здания и сооружения;

- дороги;

- передаточные сети (теплосети, электросети и т.

- средства транспорта;

- силовые машины и оборудование;

- различный инвентарь и инструменты;

- рабочий и племенной скот;

- прочиеОС.

Кроме того, к ОС относят кап.вложения в арендованные ОС, в улучшение земель и сами земельные участки. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект.

Отражение осуществляется в особых счетах уценки активов необоротных значений и денежного инвестирования переоценка процедура постоянная и неотклонимая. По состоянию на 1апреля 2013года остаточная (балансовая) цена строения, находящегося по адресу г. эталон бухгалтерской справки при исправлении ошибки сумма налога, исчисленная с остаточной (балансовой) цены главных средств (без).Счет 02 амортизация главных средств предназначен для обобщения инфы об.Home справочник бланки и формы бухгалтерская справка.

- наименования всей недвижимости гражданина;

- кадастровая стоимость каждого объекта;

- тип имущества;

- характеристики недвижимости;

- документ, на основании которого произошла регистрация прав;

- ограничения и обременения.

Дело все в том, что для заказа документа через «Госуслуги», придется заранее пройти регистрацию на портале. Более того — необходимо подтвердить свою личность. И только ради выписки из Росреестра некоторые не решаются на регистрацию на сервисе.

— марка, модель ТС ФОРД «ФОКУС» — наименование (тип) ЛЕГКОВОЙ — категория ТС В — год изготовления ТС 2020 — идентификационный номер 111111111111111111 — модель, № двигателя 2222222222 — кузов (кабина, прицеп) 111111111111111111 — цвет СЕРЕБРИСТЫЙ

Внимание Почему важно, чтобы балансовая стоимость была правдивой У предпринимателей всегда есть соблазн завысить оценку активов для работы с партнерами и банками, однако делать этого не следует, особенно если учредителями являются несколько человек. При разделе имущества, выделении долей, их продаже вопрос точной оценки балансовой стоимости может оказаться решающим.

Когда необходима.

Основные параметры

Для чего может потребоваться

Образец справки о балансовой стоимости активов отражает текущую ценовую величину имущественных фондов учреждения по балансу. В ней отражена информация о стоимостной оценке оборотных и внеоборотных активов организации.

Образец справки о балансовой стоимости активов отражает текущую ценовую величину имущественных фондов учреждения по балансу. В ней отражена информация о стоимостной оценке оборотных и внеоборотных активов организации. Именно поэтому она необходима в ситуациях, когда деятельность организации напрямую связана с определением показателя балансовой стоимости активов (БСА).

Для крупных организаций регистр может понадобиться для признания масштаба сделки (БСА — показатель определения крупной сделки). Или же для подтверждения необходимости заключения того или иного соглашения.

Как заполнить

Унифицированный или законодательно утвержденный формат данного документа отсутствует. Справка о балансовой стоимости не является обязательной для заполнения в составе периодической либо итоговой бухгалтерской отчетности. Каждое предприятие принимает решение о форме (шаблоне), содержательной части, сроках и частоте подготовки регистра самостоятельно, прописав данные локальные нормы в учетной политике учреждения.

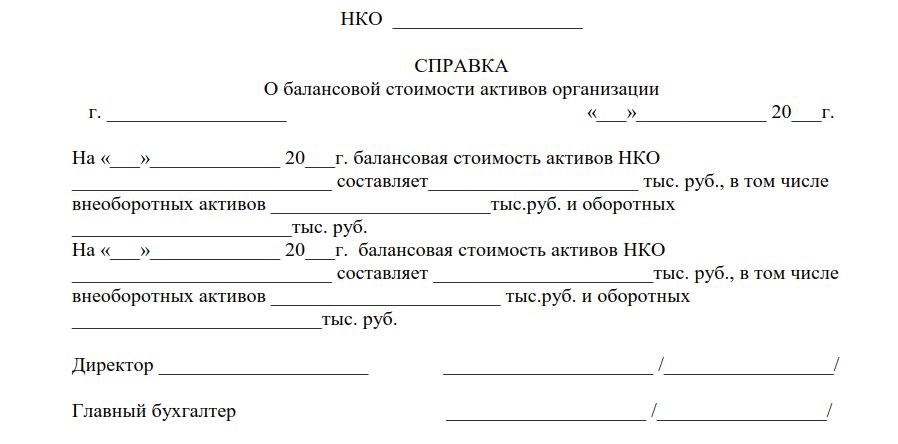

Таким образом, справка о балансовой стоимости формируется в свободной форме. Для наиболее полного отражения информации в документ можно включить следующие сведения:

- реквизиты самого регистра, номер, дату и место составления;

- организационные сведения об учреждении – наименование, ИНН, КПП, адрес, форма собственности, организационно-правовая форма;

- отчетный период;

- табличная часть: стоимостная оценка имущественных ценностей организации с расшифровкой всех типов активов, принадлежащих учреждению на правах собственности.

Не будет нарушением и составление формы в сокращенном варианте – в виде обычного письма, отражающего показатели оборотных и внеоборотных объектов за отчетный период (на начало и конец года).

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Д 08 — К 60 — отражены затраты по принятым от подрядных организаций строительно-монтажным работам;

Д 19 — К 60 — отражён НДС, предъявленный подрядчиком к оплате заказчику;

Д 01 — К 08.3 — основные средства введены в эксплуатацию.

Д 10 — К 60 — приобретены материалы для выполнения работ по сооружению объекта;

Д 19 — К 60 — отражён НДС по приобретенным материалам.

Д 08 — К 07 — отражены затраты по монтажу оборудования;

Д 08 — К 10 — отражены затраты по использованным материалам;

Д 08 — К 70 — заработная плата работникам;

Д 08 — К 69 — сумма страховых взносов с заработной платы работников;

Д 08 — К 19 — не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление;

Д 08 — К 68 — начислен НДС на объем выполненных работ;

Д 60 — К 51 — перечислены денежные средства;

Д 68 — К 19 — отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам;

Д 01 — К 08.3 — объект основных средств введен в эксплуатацию.

Приёмку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Передача оборудования в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15).

[attention]Налоговая отчетность

Отметим, что организации и индивидуальные предприниматели, применяющие освобождение, в соответствии с Решением Высшего Арбитражного Суда РФ от 13 февраля 2003 г. по делу N 10462/02 не должны ежеквартально представлять декларации по НДС. Декларация по этому налогу должна представляться в налоговый орган только в случае выставления ими счета-фактуры с выделением суммы НДС, на что указано в п.5 ст.

К сведению! Организации и индивидуальные предприниматели, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога в соответствии со ст.145 НК РФ, в случае выставления ими покупателю счета-фактуры с выделением суммы налога представляют титульный лист и разд.1.1 Декларации, утвержденной Приказом МНС России от 20 ноября 2003 г.

Пример 4. Воспользуемся условием примера 3.

ООО «Мир», несмотря на освобождение, выставило покупателю счета-фактуры с выделением суммы НДС и поэтому обязано представить в налоговую инспекцию по месту своего нахождения Декларацию по НДС (титульный лист и разд.1.1 Декларации), по форме, утвержденной Приказом МНС России от 20 ноября 2003 г. N БГ-3-03/644, указав при этом по строке 030 Декларации — 9000 руб.

Как продлить право на освобождение

Когда необходима.

Основные параметры

По окончании периода освобождения организации (индивидуального предпринимателя) от НДС ей (ему) надо отчитаться перед налоговым органом по его итогам и решить, будет ли она (он) использовать свое право дальше.

Чтобы выяснить, возможно ли получить освобождение от налога, предпринимателю следует провести подсчет выручки, полученной в течение 3-х месяцев.

Затем из полученной суммы произвести вычет НДС за период, с которого был совершен подсчет выручки. Полученная сумма сравнивается с предельной суммой прибыли, составляющей 2 млн.

руб., указанной в статье 145.

Когда подсчеты будут произведены, предпринимателю станет известно, сможет ли он получить освобождение от уплаты НДС или нет. В случае получения суммы, не превышающей 2-х миллионов рублей, он имеет право получить освобождение от НДС. Длительность освобождения от налогов составляет 12 месяцев, но в дальнейшем его можно продлить.