Содержание

- 1 Нормативное регулирование сдачи 6-НДФЛ

- 2 Сдают ли ИП отчет 6-НДФЛ в 2020 году

- 3 Основание для сдачи 6-НДФЛ

- 4 Статус налогового агента для ИП

- 5 Отчетность при временном приостановлении выплат персоналу

- 6 6-НДФЛ для обособленных подразделений

- 7 Заполнение 6-НДФЛ для ИП без работников

- 8 Нужно ли организации без работников сдавать 6-НДФЛ

- 9 Штрафы для компаний и ИП без работников за 6-НДФЛ

- 10 Ответы на распространенные вопросы

Нормативное регулирование сдачи 6-НДФЛ

НК РФ часть 2 регулирует вопросы на НДФЛ

Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ определяет форму 6-НДФЛ и ее заполнение

Письмо ФНС России от 04.05.2016 N БС-4-11/7928 разъясняет обязанность предоставления 6-НДФЛ при условии, если организация или ИП не являются налоговыми агентами (сдавать расчет не нужно).

Сдают ли ИП отчет 6-НДФЛ в 2020 году

В 2020 году условия, согласно которым определяется обязательства субъектов хозяйствования по сдаче отчета 6-НДФЛ, не изменились. Как и прежде, данный отчет сдают организации и ИП, выполняющие функции налоговых агентов, а именно выплачивающие доход физлицам и удерживающие из такого дохода суммы НДФЛ.

Руководствуясь абз. 3 п. 2. ст. 230 НК РФ, обязательства по сдаче отчета 6-НДФЛ в 2020 году присваиваются:

- юрлицам и предпринимателям, которые имеют сотрудников и выплачивают им зарплату и прочие виды вознаграждения на основании трудовых договоров;

- субъектам хозяйствования, которые привлекают наемных работников на основании договоров гражданско-правового характера (ГПХ);

- организации и ИП, осуществляющие выплаты физлицам за аренду недвижимости, имущество, оказание услуг, т.п.

Как видим, основной критерий подачи отчета 6-НДФЛ – факт выплаты дохода в пользу физлиц (сотрудников, наемных работников, третьих лиц) и исполнение субъектом хозяйствования функций налогового агента.

Если в течение отчетного периода организация (ИП) не производила выплат физлицам, то в таком случае подавать отчет 6-НДФЛ не нужно. Нулевая форма отчета 6-НДФЛ законом не предусмотрена.

Для предпринимателей предусмотрен общий порядок сдачи отчета 6-НДФЛ. Если в течение отчетного периода ИП выплачивал зарплату сотрудникам, то он обязан подать отчет в ФНС в установленный срок. Если же предприниматель работает самостоятельно и выплаты в пользу физлиц не осуществляет, то отчет 6-НДФЛ сдавать не нужно (в том числе нулевой).

Достаточно частым вопросом предпринимателей является вопрос необходимости подачи отчета при увольнении работника, истечению срока действия договора ГПХ и осуществлении выплат физлицу за аренду. Ниже разберем особенности подготовки и подачи отчета в каждой их ситуаций.

Основание для сдачи 6-НДФЛ

С 01.01.2016 года все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны представлять отчетность по форме 6-НДФЛ за каждый квартал. Эта форма не отменяет обязанность представления ежегодной справки 2-НДФЛ.

6-НДФЛ отражает информацию по всей организации, а 2-НДФЛ – по каждому работнику персонифицировано, который получал доход и за него выплачен НДФЛ.

6-НДФЛ состоит из:

- титульного листа

- раздела 1, отражающего общую информацию

- раздела 2, конкретизирующего информацию по: датам и суммам доходов и исчисленных налогов

Основой для заполнения 6-НДФЛ являются регистры налогового учета, предоставляющие самостоятельно разработанные первичные формы документов по налогам, в которых отражаются (в соответствии со ст. 230 НК РФ):

- идентификационные данные о налогоплательщике, включая статус

- вид доходов налогоплательщика и предоставляемых вычетов по НДФЛ

- доход и даты выплат

- даты удержаний и перечислений НДФЛ в бюджет

- реквизиты документа, по которому произведено перечисление

Таким образом, если у ИП нет работников, то персонифицированные регистры не ведутся и нет основания для составления 6-НДФЛ.

|

Статус налогового агента для ИП

Налоговым агентом по НДФЛ является ИП, который выплачивает работникам, работающим по договорам, доходы и рассчитывает и перечисляет подоходный налог с этих доходов. При наличии наемных работников ИП также должен вести регистры налогового учета для того, чтобы сформировать справку 2-НДФЛ и заполнить квартальную отчетность 6-НДФЛ.

Если ИП признается налоговым агентом, то при сдаче отчетности необходимо заполнить реквизит 101 – статус налогоплательщика, обязательный к заполнению: «02» – налоговый агент.

Обязанность налогового агента по НДФЛ, которая возникает у ИП при выплате доходов физическим лицам, совокупная сумма удержанного у налогоплательщиков налога уплачивается в бюджет по месту жительства налогового агента – ИП.

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева И.

Как и ко всем налоговым агентам, к ИП, у которого имеются работники, получающие доход, предъявляются такие требования, за не исполнение которых на налогового агента налагается ответственность, предусмотренную законодательством:

- правильность и своевременность исчисления, удерживания и перечисления сумм налога из доходов

- письменное информирование ФНС об отсутствии возможности удержания НДФЛ и сумме задолженности налогоплательщика

- ведение учета доходов и налогов налогоплательщика

- представление в ФНС документов, подтверждающих правильность расчета, удержания и перечисления налогов

- обеспечение сохранности этих документов в течение 4 лет

Отчетность при временном приостановлении выплат персоналу

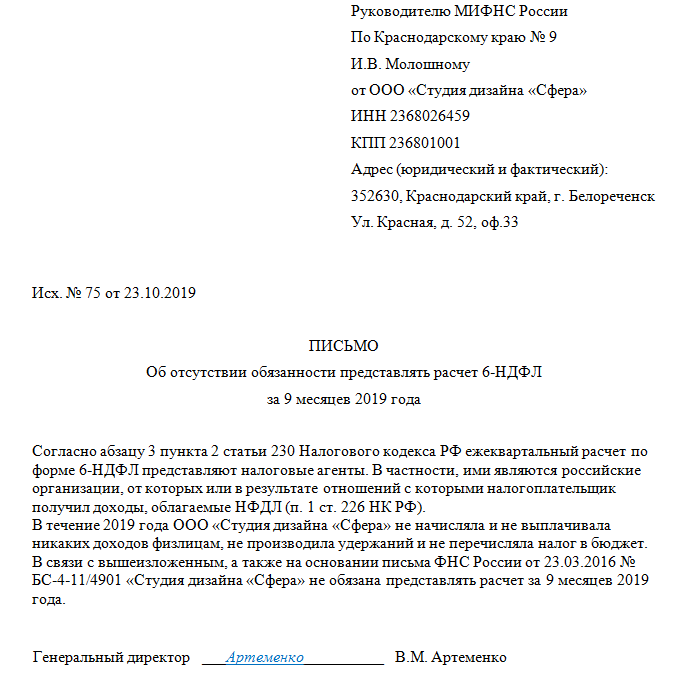

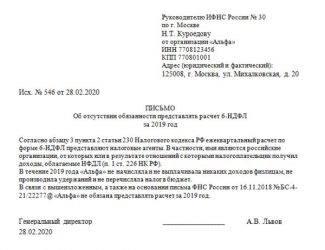

Письмом ФНС России от 1 августа 2016 г. № БС-4-11/13984@ разъяснены вопросы об обязанности сдачи 6-НДФЛ организациями и ИП без работников сдавать нулевой отчет. ФНС отмечает, что если в организации или у ИП нет наемных работников и нет выплат физическим лицам, то сдавать расчет 6-НДФЛ нет необходимости.

Обосновывается это тем, что 6-НДФЛ подают только налоговые агенты, которыми признаются организации и ИП, которые выплачивали налогооблагаемые доходы налогоплательщику.

Но при наличии каких-либо выплат по трудовому договору или ГПД придется сдавать отчет.

Сомнения по поводу 6-НДФЛ могут возникнуть и у организаций, которые имеют персонал, временно не получающий вознаграждения. Например, если были временно приостановлены выплаты работникам в связи с финансовыми трудностями. Так как в будущем восстановление выплат все же планируется, в налоговый орган целесообразнее подавать не уведомление о прекращении обязанности, а нулевой отчет 6-НДФЛ. И хотя сдавать его те, кто не является налоговыми агентами, не обязаны, отказать в принятии нулевок контролеры не имеют права.

Порядок заполнения 6-НДФЛ утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Правило заполнения формы при отсутствии показателей прописано в п. 1.8, согласно которому в суммовых строках проставляются 0, а в других строках разделов 1 и 2 проставляются прочерки. Титульный лист заполняется в обычном порядке.

Прежде чем подавать нулевой отчет при временном приостановлении деятельности, важно убедиться, что действительно не производились какие-либо выплаты. Обычно организации забывают учесть оплату разовых услуг подрядным рабочим либо вознаграждение сотрудникам в натуральной (не денежной) форме.

6-НДФЛ для обособленных подразделений

Субъекты хозяйствования, в организационной структуре которых имеются обособленные подразделения, находящиеся на отдельном балансе, подают отчет 6-НДФЛ в особом порядке. В данной ситуации организация составляет 2 отдельных отчет 6-НДФЛ: один отчет составляется по выплатам и НДФЛ в рамках головной организации (без учета расчетов филиала или представительства), второй – по расчетам обособленного подразделения.

Отчет 6-НДФЛ головной организации подается в ФНС по месту регистрации компании. 6-НДФЛ филиала составляется в 2-х экземплярах, один из которых передается в ФНС по юрадресу компании, второй же направляется в ФНС по фактическому местонахождению филиала.

Если по данным ФНС организация относится к крупнейшим налогоплательщиками, то 6-НДФЛ по расчетам филиала может составляться в одном экземпляре и направляться только в один налоговый орган по выбору компании – по юрадресу фирмы или месту нахождения филиала.

Заполнение 6-НДФЛ для ИП без работников

При условии, если ИП произвел выплаты только во II квартале, то 6-НДФЛ ИП представляет в ФНС за полугодие, девять месяцев и год, а за I квартал сдавать расчет не нужно. Если в III и IV кварталах выплат не было, то налоговым агентом при заполнении 6-НДФЛ оформляется только раздел 1 расчета, а раздел 2 расчета в этом случае не заполняется.

При условии, если были выплаты наемным работникам, ИП обязан сдать 6-НДФЛ, к которой предъявляется такие общие требования:

- при наличии менее 25 работников налоговый агент имеет право сдать форму расчета в бумажном виде

- страницы нумеруются в сквозном режиме, информация вносится слева направо

- не допускаются: исправления, двусторонняя печать, скрепление листов, которое приводит к порче

- для каждого показателя рассчитано индивидуальное поле

- при отсутствии данных – ставиться 0, при наличии пустых знакомест ставится прочерк

ИП Бикбулатов А.В. прекратил деятельность в конце I квартала 2020 года, но на учете как ИП состоит. Предприниматель расторг трудовой договор с единственным сотрудником, которому с января по март 2020 года было начислено 50000 руб. доходов. НДФЛ – 6500 руб.

ИП Бикбулатов А.В. в 2020 г. должен ежеквартально сдавать отчетность 6-НДФЛ по единственному работнику, а 01 апреля 2020 года Бикбулатов представит отчетность за 2020 год, где должен заполнить титульный лист и раздел 1.

На предпринимателей также могут возлагаться функции налогового агента. Происходит это в том случае, если ИП совершает выплаты физлицам по трудовому договору (договору ГПХ). Здесь важно не путать уплату налога с доходов сотрудников и с собственного дохода. За себя предприниматель как физическое лицо также в ряде случаев обязан уплачивать НДФЛ, например если он применяет ОСНО. Вот только в данной ситуации он является налогоплательщиком, а не налоговым агентом, и отчет 6-НДФЛ подавать не обязан.

Обязанности налогового агента могут возникнуть не только при осуществлении выплат персоналу, но и при расчетах с иными физическими лицами. Исключение составляют другие ИП, которые обязаны перечислять за себя НДФЛ самостоятельно.

Самый распространенный вариант расчетов налогового агента с физлицом — внесение платы за аренду помещений (или иного имущества). Именно вокруг него возникает наибольшее количество споров. Четкий ответ по поводу появления обязанности налогового агента в данной ситуации дал Минфин РФ в письме от 15.07.

2010 № 03-04-06/3-148. В нем говорится, что экономический субъект признается налоговым агентом при внесении арендной платы физическому лицу и должен исполнять обязанность по расчету, удержанию и уплате налога с данного вида доходов. Это правило справедливо не только для ИП, но и для юридических лиц.

Всеми функциями налогового агента наделяется и самозанятая категория граждан — нотариусы, адвокаты (адвокатские конторы). При наличии фактов уплаты вознаграждений физическим лицам данные субъекты также обязаны сдавать отчет 6-НДФЛ в налоговые органы.

Отчет 6-НДФЛ представляется в ФНС только в случае наличия у субъекта статуса налогового агента. Не имеющие работников организации и ИП таковыми не являются, им достаточно уведомить налоговый орган об отсутствии обязанности по сдаче отчетности. При этом важно убедиться, что вы действительно не совершали выплат в пользу физических лиц, с которых нужно было удерживать НДФЛ.

Еще больше материалов по теме — в рубрике «НДФЛ».

Нужно ли организации без работников сдавать 6-НДФЛ

Необходимость подачи 6-НДФЛ для организаций без сотрудников является популярным вопросом как начинающих, так и опытных бухгалтеров.

Как говорилось ранее, организация сдает 6-НДФЛ в случае, если хотя бы раз в течение отчетного года ею выплачены суммы в пользу физлица (сотрудника, наемного работника, арендодателя, третьего лица), удержан и перечислен НДФЛ.

Таким образом, если в организации ни числится ни одного работника, и соответственно, зарплата им не выплачивается, то составлять и подавать 6-НДЛФ в ФНС не нужно.

При этом особое внимание следует уделить документу, на основании которого работает директор организации. Если таким документом выступает срочный трудовой договор (как это бывает в подавляющем большинстве случаев), на основании которого директору выплачивается зарплата и прочие виды вознаграждения, то сдавать отчет 6-НДФЛ организации все-таки придется. Даже при условии если директор является единственным работником фирмы.

Отчет 6-НДФЛ представляет собой расчет сумм подоходного налога, исчисленных и удержанных за всех работников организации. В этом его основное отличие от отчета 2-НДФЛ, который подается за каждого сотрудника индивидуально.

Отчет представляется в налоговую инспекцию по месту учета ежеквартально. Делается это в течение месяца, следующего за кварталом. Исключение составляет только годовой отчет, который должен быть сдан в течение 1 квартала следующего года (до 1 апреля).

ВНИМАНИЕ! С 2020 года срок сдачи отчетности по НДФЛ изменится. Подробности см. здесь.

Эта обязанность и порядок ее осуществления закреплены в п. 2 ст. 230 НК РФ. Здесь же сделана важная пометка: отчет 6-НДФЛ представляется налоговыми агентами. То есть необходимость сдавать отчетность в ФНС возникает только в том случае, если организация обладает данным статусом. И чтобы понять, нужно ли сдавать 6-НДФЛ, если нет работников, необходимо определиться с понятием налогового агента.

В п. 1 ст. 226 НК РФ дано определение налогового агента как лица, выступающего источником доходов налогоплательщика (физического лица). Налоговый агент наделяется следующими функциями:

- исчисляет налог с доходов, выплачиваемых физическим лицам;

- удерживает налог;

- перечисляет удержанные суммы государству.

Если в организации трудоустроены работники и с уплачиваемых им вознаграждений удерживается НДФЛ, обязанность по сдаче отчетности в ФНС возникает автоматически. При этом учитываются работники как по трудовым договорам, так и по соглашениям гражданско-правового характера. Если же персонал отсутствует, организация не наделяется статусом налогового агента и не обязана сдавать отчет 6-НДФЛ.

К сожалению, на практике не все так просто. Если вы не предоставите документ (не будучи налоговым агентом), контролеры, не разобравшись в ситуации, это могут воспринять как нарушение сроков сдачи отчетности. В результате ваш расчетный счет могут заморозить, а за каждый месяц просрочки (в том числе неполный) начислят штраф в размере 1000 руб. Поэтому ФНС необходимо заблаговременно уведомить об отсутствии у вас такой обязанности.

Штрафы для компаний и ИП без работников за 6-НДФЛ

| Задержка 6-НДФЛ | 1000 руб. за каждый полный (неполный) месяц с даты крайнего срока отчетности до даты, когда отчет будет сдан. Штраф назначается после представления расчета в срок – 10 рабочих дней |

| 6-НДФЛ с ошибками | 500 руб. за каждый неправильный расчет, но при своевременной сдаче уточненного расчета до проверки ФНС штраф не назначается |

В письме ФНС от 9 августа 2016 г. № ГД-4-11/14515 отражается возможность ФНС в течение 10 дней с даты сдачи (при условии не сдачи) 6-НДФЛ заблокировать банковский счет, что возможно при отсутствии письма или формы расчета

Для того, чтобы снять блокировку счета ИП необходимо:

- предоставить 6-НДФЛ, если выплачивались доходы (за задержку еще предусмотрен штраф), нулевой отчетности не предусмотрено

- подать заявление в ФНС о том, что ИП налоговым агентом не является и доходы не выплачивались

При этом срок разблокировки счета в НК РФ не отражается. Поэтому для подстраховки своевременно написать письмо в ФНС о том, что ИП налоговым агентом не является.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли сдавать ИП нулевую отчетность, если за год не нанимались никакие работники и не было никаких выплат?

Ответ: 6-НДФЛ сдается каждый квартал и информация в ней отражается нарастающим итогом, поэтому при том условии, что ИП не являлся налоговым агентом и отсутствием необходимости сдачи нулевой отчетности, годовой расчет сдавать не нужно. Если хотя бы на короткий срок принимали работника и производили ему выплаты необходимо сдать:

- при приеме в 1 квартале – все отчеты

- во 2 квартале – полугодие, 9 месяцев, год

- в 3 квартале – 9 месяцев, год

- в 4 квартале – год

Вопрос №2: ИП прекратил свою деятельность, но с учета не снимался, нужно ли предоставить 6-НДФЛ?

Ответ: ФНС не может знать о прекращении деятельности, поэтому если до прекращения были выплаты работникам, то необходимо сдавать 6-НДФЛ, а если работников не было, лучше проинформировать ФНС письмом об отсутствии деятельности и о том, что налоговым агентом ИП не является.