Содержание

Перечисление подоходного налога в 2019-2020 годах

Размерналога=Ставканалога*Налоговаябаза

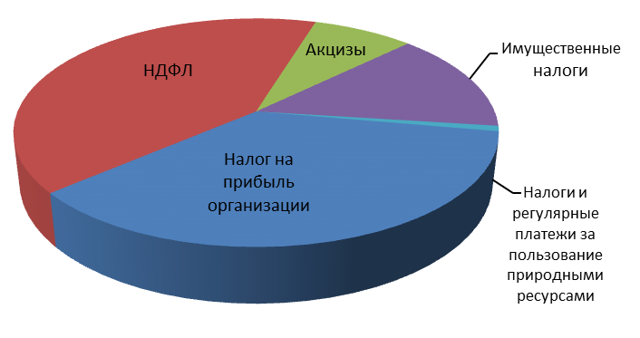

Федеральный бюджет наполняется в первую очередь за счет налога на доходы. Каждой прибылью гражданин должен делиться с казной государства, давшего ему возможность эту прибыль получить.

Доход может быть и не в форме денег, все равно часть его должна быть перечислена в виде налога.

Самый весомый вклад населения в бюджет – это подоходный налог с заработанных денег. Прежде, чем официально работающие получат на руки свой заработок, работодатель отделяет часть, предназначенную для уплаты, а все остальные удержания (кредит, алименты и др.) производятся уже от оставшейся суммы.

Кстати, расчет суммы НДФЛ вы можете осуществить на специальном калькуляторе.

Налоговая база, касающаяся подоходных отчислений, разделяется на несколько типов плательщиков, от чего зависит процентная ставка.

- Резиденты РФ. Это подавляющее большинство наемных работников: те люди, которые в течение последнего года находились в стране не менее 183 дней по календарю. На учет времени пребывания не влияют рабочие командировки, отъезды за рубеж на лечение или обучение, если срок пребывания за границей не превысит 6 месяцев. Гражданство для статуса резидента значения не имеет. Процентная ставка подоходного налога для резидента – 13%.

- Нерезиденты РФ – соответственно, остальные лица, чье отсутствие в границах РФ в течение года превысит установленные 183 дня.

- Учредители или акционеры предприятия. Для владельцев бизнеса налоговая ставка исчисляется, исходя из 9%.

- Вкладчики и призеры. Люди, пользующиеся доходом от банковских вкладов, а также счастливчики, получившие призы или выигрыши, также обязаны разделить свою радость от дохода с государством в размере 35%.

СПРАВКА! Поскольку в данной статье мы рассматриваем отношения работодателя и наемных сотрудников, для вычисления подоходного налога имеет значение статус резидента/нерезидента.

Формула НДФЛ

- Чтобы вычислить сумму подоходного налога, который вычтется из зарплаты сотрудника, нужно воспользоваться формулой:

- НДФЛ = С * (Д1 Д2 — Л1 — Л2)

- В этой формуле:

С – процентная ставка налога в зависимости от статуса сотрудника (13% для резидента, 30% для нерезидента);

Д1 – заработная плата;

Д2 – премии, поощрения, надбавки, дополнительные выплаты, облагаемые налогом;

Л1, Л2 – льготы, которые вычитаются из налогооблагаемой суммы. - Другими словами, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Считаем прибыли

Определимся с первой частью формулы: нужно знать, какие показатели, кроме зарплаты, будем суммировать под обозначением Д2: не все виды дохода предполагают отчисления с них в пользу казны. НДФЛ облагаются:

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

А доходы из следующего перечня в формулу вносить не надо, подоходный налог не берется с:

- социальных выплат;

- пенсий;

- пособий на рождение ребенка;

- стипендий;

- алиментов, полученных по суду;

- командировочных расходов;

- материальной помощи до 4 тыс. руб.

Теперь конкретизируем вторую часть нашей формулы.

Государство учитывает обязательные расходы работника и позволяет вычесть их из налоговой массы. Полный список налоговых льгот содержит ст.218 Налогового кодекса России.

ОБРАТИТЕ ВНИМАНИЕ! Правом на вычеты могут воспользоваться только те сотрудники, доход которых за год не превысит 200 тыс. руб.

Налоговые вычеты делят на 3 группы.

Стандартные вычеты

В основном, этот вид льгот касается работников, на чьем попечении находятся несовершеннолетние дети или студенты очной формы обучения (до 24 лет).

За каждого ребенка из этой категории полагается вычесть из суммы дохода по 1400 рублей, а если детей больше 2, то каждый последующий отпрыск на иждивении сэкономит на НДФЛ по 3000 руб. Такую же сумму – 3 тыс. руб. – полагается вычитать на ребенка-инвалида 1 или 2 группы.

Опекуны, усыновители или попечители имеют те же права, что и родная семья. Права должны быть подтверждены документально.

ВАЖНАЯ ИНФОРМАЦИЯ! К работающим по совместительству такой вид льгот может быть применен только на основной работе.

Пример 1. Сотрудница Ласкина Н.А., работающая на окладе 10000 руб. в мес., имеет троих несовершеннолетних детей. По итогам года она получила премию 2000 руб. и материальную помощь 4000 руб. Рассчитаем НДФЛ для Ласкиной Н.А.Ее доход за год: 12х10000 2000= 122000 руб. 4 тыс.

руб материальной помощи мы не учитываем, поскольку этот вид дохода не облагается НДФЛ. Сотрудница подпадает под социальные льготы, так как ее годовой доход меньше 200 тыс. руб. На первых двух детей Ласкиной Н.А. полагается вычет по 1400 руб., а на третьего – 3000 руб. Итого, облагаемая налогом сумма: 122000 – 1400 Х 2 – 3000 = 116200 руб. Ласкина Н.А.

является резидентом РФ, так что вычисляем НДФЛ по ставке в 13%: 15106 руб.

Социальные вычеты

Государство позволяет не облагать налогом такие социальные траты граждан:

- образование (собственное и/или детей);

- медицинские услуги (включая покупку медикаментов);

- благотворительность;

- страхование (медицинское и пенсионное);

- накопительная часть пенсии.

Эти льготы не вычитаются при вычислении НДФЛ при выплате зарплаты. Для них предусмотрена процедура возврата части уплаченного налога. Для этого нужно подать налоговую декларацию, приложив к ней копии соответствующих документальных подтверждений. Срок для подачи требования о возврате части НДФЛ по социальным льготам – 3 года со дня совершения траты (п.7 ст. 78 НК РФ).

Имущественный вычет

Именно «вычет», а не «вычеты», так как этой льготой можно воспользоваться 1 раз в течение года, если ваши деньги связаны с:

- куплей-продажей авто;

- покупкой или продажей недвижимости или доли в ней, а также земельного участка;

- выплаты % по ипотечному кредиту;

- строительства жилья;

- отделки или ремонта дома, квартиры.

ВАЖНО! Если недвижимость приобретается или продается родственникам или другим созависимым лицам, например, сделка происходит с работодателем, право на вычет утрачивается.

Сумма, с которой может быть списан имущественный вычет, ограничивается 2 млн. руб., то есть максимальная льгота может составить 13% от 2 млн. – 260 тыс.руб.

Пример 2. Рассчитаем НДФЛ для сотрудника-резидента РФ Стольникова П.П. Заработная плата Стольникова П.П. составляет 12 тыс. руб. в месяц, в последние три месяца оклад был повышен до 15 000 руб. Он воспитывает 2 детей: сына 3 лет и 20-летнюю дочь – студентку «очницу», обучающуюся на платной основе за 10 тыс. руб. в год.

Начальство выделило ему материальную помощь в размере 5000 руб. Вычислим НДФЛ, который должен уплатить П.П.Стольников.Заработная плата Стольникова П.П. за год составит 12000 Х 9 15 000 Х 3 = 153 тыс. руб. Приплюсуем 1000 руб., на которую материальная помощь превышает не облагаемый налогом лимит. Доход за год – 154000 руб. – меньше 200 тыс.руб.

, так что стандартные вычеты полагаются. За каждого ребенка, в том числе и дочь, так как она учится очно, вычитаем по 1400 руб: 154000 – 2800 = 151200 руб. Вычисляем 13% по резидентской ставке: 19656 руб. Это сумма подоходного налога для Стольникова П.П. Он может возвратить себе часть этого налога по социальной льготе (обучение дочери) на сумму 13% от 10 000 руб.

, то есть 1300 руб., подав налоговоую декларацию с копией контракта на обучение.

Подоходный налог (НДФЛ) – налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

- заработная плата;

- премии, надбавки;

- вознаграждения, полученные в рамках выполнения договоров гражданско-правового характера;

- выигрыши;

- доходы, полученные в натуральной форме и т.д.

|

Ставка налога |

Применяется к: |

|

13% |

— доходам резидентов РФ; — доходам беженцев и граждан ЕАЭС, полученным при исполнении трудовых обязанностей на территории РФ |

|

15% |

дивидендам, выплачиваемым нерезидентам |

|

30% |

доходам по ценным бумагам российских компаний |

|

35% |

— выигрышам в сумме более 4 тыс.руб.; — процентам по вкладам в части превышения суммы процентов, исчисленной исходя из увеличенной на 5% ставки рефинансирования ЦБ и т.д. |

Больше о ставках НДФЛ смотрите в в рубрике «Ставка (НДФЛ)».

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Пример.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

1 400 руб. – на 1-го ребенка;

1 400 руб. – на 2-го ребенка;

3 000 руб. – на 3-го ребенка.

Величина налога к удержанию за январь 2020 года равна: 3 146 руб. ((30 000 – 1 400 – 1 400 – 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

См. также: «[НДФЛ]: Когда платить с зарплаты, больничных и отпускных?».

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

— крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные

доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации

сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и

внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер); - иные доходы.

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,

у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные

особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

(Информация о величине ежемесячных авансовых платежей, подлежащих уплате в 2015 году иностранными физическими лицами, осуществляющими трудовую деятельность по найму на основании патента согласно статье 2271 НК РФ, размещена на официальном сайте ФНС

России в разделе «Физические лица»).

Какие суммы не облагаются подоходным налогом

Подоходный налог берется с любой заработанной суммы. Поблажек по минимальной сумме государство не предоставляет.

- Если ваша зарплата составила 3000 рублей за месяц, то смело вычитайте из них 13% и узнаете сумму, которую вы получите на руки.

- С самого начала года с вас высчитывают 13 % подоходный налог и до того момента, пока ваш доход не превысит доход 280 тысяч рублей.

После наступления данной суммы налог перестает взиматься.

- Если гражданин устроился на новую работу в середине года, ему стоит принести справку о доходах с предыдущего места работы для урегулирования настоящего вопроса.

Если есть ребенок?

- Есть категория граждан, которые пользуются налоговыми льготами.

- К таким гражданам относятся опекуны, родители, имеющие одного и более детей, матери — одиночки, работающие пенсионеры.

- Все налогоплательщики имеют право на вычет, который не зависит от иных выплат.

- Он составляет на первого и второго ребенка — 1400 рублей.

- В случае, если ребенок является инвалидом 1ой или 2ой группы, размер вычета увеличивается до 3000 рублей.

- Родители, имеющие на опекунстве или попечительстве детей, имеют аналогичные права на налоговый вычет в размере 3000 рублей.

- И многодетные родители, имеющие на иждивении 3ох, и более детей, могут воспользоваться налоговым вычетом до 3000 рублей.

Воспользоваться налоговым вычетом вам поможет ваш бухгалтер.

Для этого необходимо написать заявление и представить необходимые документы, которые бухгалтер предоставит в налоговую инспекцию.

- Минимальная зарплата — минимальный размер оплаты труда работника МРОТ устанавливается и регулируется государством, индексируется на размер увеличения инфляции.

- В основном установка минимального размера оплаты труда приходится в конце декабря, МРОТ устанавливают на год.

- Для каждого региона вычисляется свой МРОТ, и он может значительно отличаться от соседних.

- Не стоит путать МРОТ и прожиточный минимум.

- Минимальный размер оплаты труда — минимальная сумма, которую работодатель может установить как размер оплаты труда за полностью отработанный месяц неквалифицированного сотрудника.

Минимальный размер оплаты труда регулирует зарплату, пособия по безработице, оплату больничных листов, пособие по беременности и родам. Если трудоустройство официальное, ниже МРОТ работодатель не имеет право оплачивать полностью отработанный месяц.

Согласно законам РФ, прописанным в статье 207, 208,209…217 Налогового кодекса, все физические лица являющимися налоговыми резидентами и не являющимися налоговыми резидентами, но работающими на территории РФ обязаны уплачивать подоходный налог.

При определении налоговой базы учитываются все виды доходов независимо от их источника. И определения минималки нет ни в одном пункте, ни одной статье Налогового кодекса.

Поэтому НДФЛ взимается даже с минимальных доходов.

Одинокая мама – это статус, который присваивается женщине, родившей без регистрации брака, и в органы ЗАГСа не было подано заявление об установлении отцовства.

- Если ребенок родился через 300 дней после развода с предыдущим супругом или есть судебное решение о том что, муж не является, биологическим отцом ребенка.

- Или ребенка усыновила женщина вне брака. Во всех этих случаях в графе отец ставится прочерк.

Выдается справка по форме №25, где вписывается, что отец вписан со слов матери. И считать его таковым не стоит. Фамилия ребенка идет от матери.

В Российском Налоговом кодексе статье №218, прописано, что матери-одиночки имеют право на двойной налоговый вычет на каждого ребенка по достижении им 18 лет.

- Если после достижения 18 лет ребенок продолжает обучение, то период продлевается на срок окончания обучения, но не позднее наступления 24 лет.

- Для получения налогового вычета, работнику необходимо предоставить в отдел кадров или бухгалтерию необходимые справки (копию свидетельства о рождении и копию справки по форме № 25 выданную в отделение ЗАГСа).

- Сумма налогового вычета для одинокой матери равна 2800 на двоих детей, на всех последующих по 6000 рублей. Для учащегося 6000 и если ребенок матери-одиночки инвалид, то так же 6000 рублей.

С работающими пенсионерами законодательство ведет себя очень строго.

Если работающий пенсионер официально трудоустроен на полный рабочий день, и его рабочее место не является подработкой.

На основном месте работы ведется трудовая книжка, и отчисляются взносы в фонд социального страхования. В таком случае подоходный налог для работающего пенсионера составит 13 % от общей суммы дохода.

Если пенсионер просто подрабатывает по договору найма, и нет записи в трудовой книжки, только трудовой договор, в таком случае подоходный налог составит 20% от суммы дохода.

Льгота все-таки существует, начиная с января месяца ежемесячно вычитается сумма в размере 400 рублей до наступления общего дохода — 40 тысяч рублей.

Работник получает матпомощь в случае каких-либо чрезвычайных жизненных ситуациях. Сюда относятся рождение малыша, лечение, смерть кого-то из членов семьи и т.д.

Подоходный налог не взимается с помощи, если она не больше 4 тысяч рублей в год.

Существуют виды матпомощи, которые не подлежат уплате подоходного налога, несмотря на сумму.

- Если человек потерпел стихийное бедствие или чрезвычайное происшествие. В компанию предоставляется документ, который описывает произошедшее событие. Такой документ — подтверждение из МЧС.

- Оказание материальной помощи сотруднику, получившему дорогостоящее лечение. К таким сотрудникам относятся и пенсионеры, ранее работающие в организации.

Здесь необходимо предоставить документы из медицинских организаций.

- Оказание денежной помощи в случае смерти работника. Денежные средства передаются близким людям умершего сотрудника. Притом, такая выплата — единовременна.

- Если кто-то из членов семьи сотрудника умер. Выплата также единовременная.

Подоходный налог не взимается с родителя, усыновившего ребенка или детей до одного года. Денежная выплата составляет 50 тысяч рублей. Сумма матпомощи второму родителю НДФЛ облагается.

- Подоходный налог не высчитывается у пенсионеров, так как пенсии – социальные выплаты.

- Подоходный налог не высчитывается с листов нетрудоспособности, пособия по беременности и родам, субсидии разного рода, женщины, находящиеся в декретном отпуске до полутора лет.

- Подоходный налог не взимается с алиментов, полученных женщиной от отца ребенка.

Если гражданин не устроен официально на работу и не ведется трудовая книжка, налог НДФЛ он оплачивать не будет.

Не будут оплачены взносы в фонд социального страхования и остальные, гражданин теряет социальную поддержку.

Этот период не войдет в стаж, и не будет учитываться при начислении пенсии.

Многим знакомо, то чувство, когда выходишь из бухгалтерии и понимаешь, что тебя обманули, но ты не знаешь где именно. Для того чтоб разбираться полностью в собственных доходах необходимо знать как рассчитать налоги.

НДФЛ — налог на доход с физических лиц, который составляет в зависимости от статуса человека 13-30%.

Если гражданин является резидентом РФ налог составит 13% от общей суммы доходов. Гражданин, не являющийся резидентом, будет обязан отчислять 30% подоходного налога. Самый простой способ высчитать налог зарплаты поделить на сто и умножить на сумму налога.

Рассчитывается налог такими действиями:

- Суммируем всю зарплату за месяц.

- Отнимаем социальные начисления, если таковые имеются (больничные, субсидии, социальные пособия).

- Далее полученную сумму в зависимости от статуса умножаем на 0,13 или 0,30. Проще говоря, сумму делим на 100 и умножаем на 13 или 30.

- Полученный налог вычитаем из зарплаты.

- Если есть льготы, из зарплаты вычитается сумма налоговой льготы или вычета, а налог высчитывается, из оставшейся суммы.

- На настоящий момент в бюджеты субъектов Федерации производятся отчисления в размере 85% — это самый большой процент, далее местные бюджеты забирают себе 15%.

- Из 15 процентов в бюджет муниципальных районов отчисляют 5%, городской округ забирает 15%.

- За всем этим сложным процессом и распределением осуществляется строгий контроль и надзор.

- Всю ответственность взяла на себя счетная палата Российской Федерации, федеральное казначейство и администрация, которая следит на местном уровне соблюдение всех правил финансово-бюджетного контроля.

- На что же тратятся наши отчисления?

- Основная часть отчислений тратится на социальную сферу и содержание все тех же политиков и администрации, их зарплату.

- На этом месте оказалось наше бесплатное образование (детские сады школы, бесплатные кружки, бюджетные места в колледжах и институтах, а так же зарплата педагогов).

- Медицина (гос. больницы, поликлиники и зарплата врачей и медицинского персонала).

- На остаток проведение всех культурных мероприятий.

Для любого бухгалтера по зарплате рассчитать НДФЛ не составит труда, тем более теперь эту процедуру производит автоматически программа в ExceL. А рядовому гражданину стоит поучиться.

- Перед расчетом налога надо рассчитать и разложить по полочкам зарплату. Включая все доплаты оклады, премии.

- В зависимости от зарплаты рассчитываем оклад и премию, отпускные. Отнимаем больничные листы, социальную помощь, пособия по беременности и родам, донорские, стипендии.

- Полученные числа складываем и получаем зарплату.

- На зарплату начисляем надбавку, если таковая присутствует (уральские надбавки, северные и т.д.).

- С полученной суммы начинаем высчитывать налог. Если есть налоговый вычет, то из полученной зарплаты, отнимаем вычет.

- С оставшейся зарплаты высчитываем 13 или 30% подоходного налога с физических лиц. Получится сумма отчисляемого налога НДФЛ.

В сумму расчета по закону входят все виды начислений, связанные с зарплатой (оклад, премия, отпускные, командировочные, северные, уральские, полярные, заполярные).

Все виды премий — за классность, за стаж, санитарное состояние, выполнение плана и т.д.

- То есть все доходы, кроме социальных.

- Датой получения дохода считается последний день месяца в который производился расчет.

- Соответственно бухгалтер вначале высчитывает доход и налог, затем налог отчисляется и только потом выдается зарплата.

Зарплатная квитанция часто вызывает недоумение у тех, кто её получает. Бывает сложно рассчитать, какие отчисления будут произведены в следующем месяце. Давайте подробно рассмотрим, каким образом начисляется и платится подоходный налог с заработной платы.

Порядок получения налогового вычета

Если есть ребенок?

Чем объясняется такая разница? При расчёте НДФЛ мало иметь информацию только о налоговом тарифе. Важно понимать сущность процедуры начисления и уплаты налога. Рассмотрим различные варианты и то, с какой суммы не берется подоходный налог.

Граждане Российской Федерации, которые работали у практикующего нотариуса либо адвоката, а также выполняли свою деятельность по гражданскому договору обязаны рассчитать и оплатить НДФЛ самостоятельно.

Налогоплательщик должен после окончания периода рассчитать величину полученного дохода и вписать её в декларацию 3-НДФЛ. Чтобы заполнить данную форму, необходимо посетить отделение ФНС либо воспользоваться официальным сайтом компании, скачав с него необходимое приложение.

Декларация за предшествующий год необходимо подать до начала апреля следующего за ним годом. После этого нужно в течение 3 месяцев произвести оплату налога. Последний срок – 15 июля.

Работа по патенту

Граждане других государств, которые трудоустроены по патенту (ФЗ №115) у индивидуального предпринимателя, юридического лица, нотариусов, адвокатов, а также тех, кто занимается частной практикой, могут вести свою деятельность по патенту. В эту группу также относятся те, кто предоставляет частные услуги – повар, няня, домработница и т.п.

Во время действия патента гражданин другого государства обязан каждый месяц платить авансы по НДФЛ по месту выдачи патента. Они будут взысканы в фиксированной сумме, она рассчитывается с учётом регионального и базового показателя, а также коэффициента инфляции.

После завершения периода, полученный общий доход нужно умножить на налоговый тариф. Многие удивляются, узнав, сколько должны заплатить граждане других государств по НДФЛ. Все иностранцы, трудовые мигранты и беженцы, которые работают на территории Российской Федерации, должны платить те же 13%, что и россияне.

Дальше из полученной суммы необходимо отнять внесённые авансы. Сумма подлежит уплате в бюджет.

Важно! При уплате авансов на большую сумму, чем налог, тогда вернуть их в будущем не получится. Это устанавливает Налоговый Кодекс РФ в 7 статье 227.1.

Расчёт НДФЛ

Получив информацию об общих принципах расчёта и начисления НДФЛ, можно самому определить количество и срок уплаты бюджетных отчислений. Даже если сейчас сложно просчитать размер зарплаты и налога, тогда можно воспользоваться онлайн-калькулятором, который в сети находится огромное количество.

Если работник в течение отчётного периода был на больничном, тогда заработная плата за всё это время не была начислена. А значит, подоходный налог за текущий период начисляться не будет. При заболевании будет произведено начисление пособия с учётом стажа и зарплаты сотрудника.

Декретные выплаты. Российское законодательство устанавливает обязательное социальное страхование женщин, когда до родов остаётся 70 дней до времени 70 дней после родов.

Налоговое законодательство РФ устанавливает, что пособия государственного характера, которые выплачиваются гражданам государства, освобождаются от уплаты налогов. Это распространяется и на декретные перечисления.

Только те выплаты, которые относятся к расходам предприятия, могут подлежать обложению налогами. Декретные выплаты не относятся к этой категории, ведь они уплачиваются государством.

Внимание! При наличии доплаты к декретным выплатам за должность она подлежит налогообложению, вед учитывается в качестве прибыли.

В подобных обстоятельствах компания расходует определённую сумму денежных средств на работу сотрудника.

Больничный лист. Сотрудник компании, который готов приступить к своим служебным обязанностям, должен подать работодателю больничный лист. К тому же у него есть право получить компенсацию за счёт работодателя на протяжении всего срока нетрудоспособности.

Величина перечисления соответствует сумме средней зарплаты за месят, когда он отсутствовал на месте ведения трудовой деятельности. Она является частью дохода физлица, а значит, за неё обязательно должен быть уплачен налог.

Поскольку пособия по больничному листу считаются доходом сотрудника, они подлежат налогообложению.

При определении налоговой базы в расчёт принимаются все виды дохода, источник их поступления во внимание не принимается. Ни один закон Российской Федерации не определяет минимальный порог.

Поэтому на вопрос: «С какой суммы не берется подоходный налог?», можно ответить: подоходный налог платится с любой суммы.

В этой статье вы найдете ответы на вопросы: как высчитать подоходный налог из заработной платы, какие вычеты положены по закону, и не задолжал ли вам бюджет (такое тоже возможно).

Подоходный налог с заработной платы — это часть дохода, которая удерживается в пользу государства. Другими словами, в день зарплаты вы получите на руки не весь установленный оклад, а сумму за вычетом НДФЛ с зарплаты.

Это правило действует в том случае, если фирма, в которой вы собираетесь трудиться, является добросовестным налогоплательщиком и платит своим сотрудникам официальную зарплату. Правильно рассчитать подоходный налог и в установленные сроки заплатить его в бюджет – обязанность работодателя.

Размер ставки налога с зарплаты зависит от того является гражданин резидентом или нет. Для резидентов действует ставка 13 %, а с зарплаты граждан – нерезидентов налог удерживается по ставке 30 %.

Напомним, резидентом считается гражданин, который находится на территории России не менее 183 дней в течение года. Об этом сказано в статье 207 Налогового кодекса РФ. Статус определяется на момент получения дохода.

В течение года статус работника может измениться. В том случае, если нерезидент приобрел статус резидента, по итогам года сумма подоходного налога может оказаться излишне уплаченной.

Эту переплату можно вернуть по окончании года, обратившись в налоговую инспекцию.

Для этого придется сдать декларацию 3-НДФЛ, заявление о возврате налога, справку 2–НДФЛ с работы и документы, которые подтвердят статус резидента.

Чтобы правильно рассчитать налоги с зарплаты, бухгалтер должен учесть стандартные налоговые вычеты, на которые есть право у работника. Для того, чтобы проинформировать бухгалтерию о своем праве на вычеты, нужно написать соответствующее заявление и принести подтверждающие документы.

В соответствии с Налоговым кодексом стандартные вычеты могут предоставляться на самого гражданина и на детей. Посмотрим, какие есть основания для предоставления стандартных вычетов.

- Право на вычет в размере 3 000 руб. предоставлено чернобыльцам, участникам ликвидации последствий аварии на производственном объединении «Маяк» и еще нескольким категориям граждан. Все они перечислены в пп.1 п.1 ст. 218 Налогового кодекса РФ.

- Право на вычет в размере 500 руб. предоставлено инвалидам I и II групп, инвалидам детства и еще ряду лиц, которые перечислены в п. 2 статьи 218 Налогового кодекса. Закон не разрешает применять эти вычеты одновременно. Если у гражданина есть несколько оснований для вычетов, то можно использовать только один – максимальный.

- Вычеты на детей предоставляются на каждого ребенка и зависят от того сколько всего детей у работника. На первого и второго ребенка предоставляется вычет 1 400 руб., а на третьего и каждого последующего – 3 000 руб. Если ребенок работника инвалид, то родителю предоставят вычет – 12 000 руб. А вот опекуну или приемному родителю такого ребенка вычет дадут в размере 6 000 руб.

В том случае, если родитель единственный, законом для него обеспечено право на получение «детского» вычета в двойном размере. Вычеты на детей предоставляются до достижения ими 18 лет, или 24 лет, если ребенок учится на очном отделении.

Вычеты на детей предоставляются обоим родителям. Один из них может отказаться от получения вычетов, а второй родитель тогда будет получать их в двойном размере. В этом случае на работу нужно принести заявление об отказе от вычетов второго родителя, а также ежемесячно предоставлять справку 2-НДФЛ этого родителя.

Следует учитывать, что законом установлено ограничение по сумме дохода для применения вычетов на детей. При достижении суммы дохода с начала года 350 тыс. руб. применение вычетов прекращается.

Перечисление подоходного налога в 2019-2020 годах

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).

Подробнее о санкциях за нарушение сроков перечисления НДФЛ читайте в материале «Какая ответственность предусмотрена за неуплату НДФЛ?».

Оплата налога и представление отчётности

Оплатить налог на доходы физических лиц можно с помощью сервиса

«Уплата налогов физических лиц»

»

В бумажном видеБланк предоставляется бесплатно в налоговых инспекциях.

Узнать адрес инспекции можно с помощью сервиса

«Адрес и платежные реквизиты Вашей инспекции»

В электронной форме

Использовать программу по заполнению декларации

«Декларация 2018»

Итоги

Срок перечисления НДФЛ с зарплаты зависит от даты фактического получения дохода. С 2016 года этот срок стал единым для всех форм выплаты зарплаты: не позже дня, наступающего за днем ее фактической выдачи с учетом возможности переноса из-за выходных дней. Исключение установлено для больничных и отпускных, крайний срок уплаты налога с которых соответствует последнему дню месяца их выплаты.