Содержание

Персональный счет бухгалтерского счета для отражения недостач

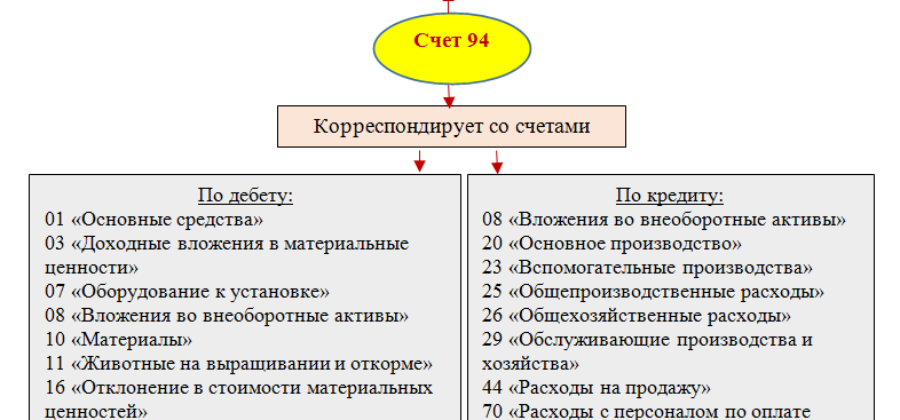

Для фиксации недостач в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей» (План счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Как в хозяйственной деятельности применяется счет 94, расскажем в следующем разделе.

Как списать недостачу за счет чистой прибыли

Регулярный контроль наличия и состояния имущества, проводимый посредством проведения инвентаризации, помогает руководству компании:

- своевременно выявлять недостачу и порчу имущества;

- разбираться с виновниками;

- принимать меры по взысканию недостач с виновных лиц;

- списывать испорченные и отсутствующие материальные ценности со счетов бухгалтерского учета и формировать достоверную информацию в отчетности об имуществе компании;

- принимать меры по усилению контроля за сохранностью активов, повышению уровня ответственности материально ответственных лиц и т. д.

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

|

Наименование |

Количество |

Цена, руб. |

Стоимость, руб. |

||

|

Цемент ПЦ-500 |

5 мешков |

290,00 |

1 450,00 |

||

|

Совковая лопата с деревянным черенком (рельсовая сталь) |

4 штуки |

525,00 |

2 100,00 |

||

|

Домкрат реечный |

1 штука |

5 080,00 |

5 080,00 |

||

|

Итого на сумму: |

8 630,00 |

||||

Кладовщик Завьялов Н. Г. согласился добровольно возместить недостачу.

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

94 |

10 |

8 630,00 |

Стоимость недостающих ценностей перенесена на счет учета недостач |

|

73 |

94 |

8 630,00 |

Недостача отнесена на виновное лицо |

|

70 |

73 |

8 630,00 |

Недостача удержана из заработной платы материально ответственного лица по его заявлению |

Как наличие норм естественной убыли влияет на порядок списания недостач, рассказываем здесь.

Чистая прибыль — это конечный финансовый результат деятельности компании за отчетный период. Ее показатель формируется на счете 99 «Прибыль и убытки» и заключительными оборотами в конце года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток) ». Нераспределенная прибыль может использоваться для покрытия убытков (например, при обнаружении недостачи). Однако принять решение о такой форме использования прибыли могут только собственники компании.

О том, куда можно направить чистую прибыль компании, рассказывает эта публикация.

Если собственники примут такое решение, проводки при списании недостачи за счет чистой прибыли не будут затрагивать счета 99 и 84. Операция по списанию недостачи в бухгалтерском учете будет отражаться корреспонденцией счетов Дт 91.2 Кт 94. Такое списание недостачи приводит к появлению расхождений между бухгалтерским и налоговым учетом, так как при расчете налогооблагаемой базы по налогу на прибыль эта сумма участвовать не будет. В результате на счетах бухучета необходимо отразить постоянное налоговое обязательство.

О видах расхождений между бухгалтерским и налоговым учетом узнайте из этого материала.

Не с кого спросить за недостачу: разбираемся с проводками

https://www.youtube.com/watch?v=ytdeven-GB

Ситуации, когда за недостачу не с кого спросить, возникают нередко. Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Сначала собственнику имущества надлежит разобраться в истинных причинах недостачи и принять меры по поиску виновных лиц, а также доказательств их причастности к утрате ценностей. Для этого компания может сама провести внутреннее расследование или обратиться с заявлением в полицию.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

94 |

10 |

2 654 399,38 |

Отражена недостача стройматериалов |

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

91.2 |

94 |

2 654 399,38 |

Списан убыток от недостачи на прочие расходы в связи с отсутствием виновных лиц |

Такая же запись производится в учете, если вина материально ответственного лица в порче или утрате ценностей не доказана. Основанием может выступать оправдательный приговор суда (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49).

О нюансах применения счета 91 узнайте из этого материала.

Итоги

https://www.youtube.com/watch?v=ytadvertiseen-GB

Выявленные суммы недостач, вне зависимости от наличия или отсутствия виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей». Списание отраженных на этом счете сумм производится на счет 73 «Расчеты с персоналом по прочим операциям» — если виновное лицо установлено, или признается прочим расходом и списывается на счет 91 «Прочие доходы и расходы» — если виновники не найдены или их причастность к недостаче не доказана.