Содержание

Как делится квартира в ипотеке при разводе, взятая в браке?

Это наиболее распространенная ситуация, при которой муж и жена имеют равные права на недвижимость. Вместе с тем, они также несут солидарную (равную) ответственность по взятой ипотеке. То есть ипотечная недвижимость при покупке ее в период брака в любом случае считается совместно нажитым имуществом. Следовательно, каждый из супругов вправе претендовать на половину имущества и должен взять на себя 50% от кредитного обязательства.

Раздел ипотеки при разводе при отсутствии спора, а также усложняющих обстоятельств (наличие детей, единственное жилье и др.) возможен следующими путями:

- Право собственности на квартиру или дом оформляется на одного из супругов, кредитный договор не меняется. А между собой они подписывают соглашение о разделе недвижимости и долга в соотношении 50/50. Далее бывшие муж и жена продолжают платить кредит пополам. Когда ссуда будет выплачена они либо продают недвижимость и делят деньги либо оформляют право на ½ доли каждому.

- Один из бывших супругов отказывается от своей доли. Когда у него есть другое жилье, то такой вариант вполне приемлем. Отказ он осуществляет безвозмездно или за денежную компенсацию. Банк переоформляет ипотеку и жилье полностью на другого супруга и выводит созаемщика из ипотечного договора. Однако кредитное учреждение пойдет на это лишь в случае достаточной платежеспособности оставшегося заемщика.

- По договоренности мужа и жены банку выплачивается вся задолженность, то есть кредит гасится досрочно. Далее квартира или дом продается, а денежные средства делятся поровну (но возможно и в ином порядке). Такой вариант раздела оптимален, когда у супругов есть деньги на закрытие ипотеки или остаток долга небольшой.

- Квартира или дом продается, а деньги с продажи идут на закрытие долгового обязательства и оставшиеся делятся между супругами. Разумеется, такая операция возможно лишь с одобрения банка. Он может не пойти навстречу и обязать супругов выплачивать кредит.

Более сложная ситуация возникает при наличии спора, когда один из супругов претендует на бо́льшую долю чем ½. Обосновывать это он может:

- Вложением личных средств в первоначальный взнос по ипотеке.

- Досрочными платежами из денег, которые у него были до брака.

- Внесением значительной суммы родственниками супруга и в ряде других случаев.

Тогда ипотека при разводе делится следующим образом:

- Мировым соглашением или через суд устанавливается более высокая доля одного из супругов и на него переоформляется вся ипотека, оставшийся долг так же переходит ему. Но он выплачивает второму супругу половину от внесенных денежных средств за период совместного проживания.

- С согласия банка кредит делится на две новых ссуды, каждый супруг получает на руки свой кредитный договор. Недвижимость также достается каждому в том размере, который определит суд. Далеко не каждый банк пойдет на это, ведь его риски возрастают и если пойдет просрочка, то вместо одного кредита их будет уже два.

Когда делится ипотека в такой ситуации, бывшим супругам важно понимать два основных момента:

- Имущество, приобретенное до брака, является собственностью того, кто его приобрел. Соответственно, и обязательства, которые остаются после развода (ипотечный кредит) так же сохраняются за владельцем имущества.

- Поскольку стоимость за ипотечное жилье выплачивается постепенно в течение многих лет, то логично, что часть денег могла быть выплачена именно из общего семейного бюджета в период брака. Следовательно, второй супруг может обоснованно требовать от первого половины денежных средств, внесенных в погашение ссуды (если первый супруг не докажет, что абсолютно все выплаты – это его личные средства).

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

В судах учитываются оба эти пункта, хотя они несколько противоречат друг другу. Краеугольный камень при дележке такой ипотеки – именно в определении того, какая часть платежей вносилась из общих денег, а какая только из личных. То есть ипотечная недвижимость в какой-то степени может быть признана совместно нажитым имуществом.

Ипотека при разводе супругов в случае приобретения жилья одним из них до брака, делится следующими путями:

- Имущество остается за тем супругом, кто его приобрел. По решению суда или мировым соглашением определяется размер денежных средств, которые положены второму супругу. Соответственно, эти деньги ему выплачивает собственник жилья по ипотеке.

- Происходит деление недвижимости на доли соразмерно внесению платежей из общих семейных средств и личных вложений каждого супруга. Однако такой вариант возможен только с согласия банка и если квартира не однокомнатная, поскольку физически не выделенные доли находиться в залоге не могут.

- Возможны варианты раздела аналогичные тем, что происходят при дележке ипотеки взятой в браке. Но нужно доказать что все платежи (или бо́льшая их часть) осуществлялись совместно. Тогда суд признает недвижимость общим имуществом со всеми вытекающими последствиями. Такая ситуация чаще возникает когда ипотека взята одним из супругов незадолго до регистрации брака.

Если есть дети

Наличие у супругов несовершеннолетних детей, в том числе прописанных в ипотечном жилье, на раздел оставшегося долга не влияет. А вот при дележке самой недвижимости суд всегда учитывает этот факт.

Основные нюансы как делится ипотека при разводе супругов с детьми:

- Тому супругу, с кем будет проживать ребенок, может быть выделена бо́льшая доля, но при этом и размер ипотечного долга у него будет больше.

- При наличии у ребенка доли собственности в недвижимости она прибавляется к доле родителя, с которым он остается.

- Когда ребенок прописан в квартире или доме, но собственником является только муж, то его жена имеет право на получение доли в этой недвижимости, если несовершеннолетнего она оставляет с собой, и у нее нет другого жилья.

- При продаже ипотечного жилья и наличии в нем прописанного ребенка, его нужно обязательно выписать.

- Если ребенок остается с матерью и ей тяжело выплачивать ипотеку (нахождение в декрете, инвалидность), то размер ежемесячного платежа для нее может быть снижен, а оставшаяся часть будет временно возложена на отца ребенка по решению суда.

Стоит упомянуть, что наличие детей и их прописка не влияет на порядок взыскание залога по ипотеке, когда имеется просроченная кредитная задолженность.

Для семей-владельцев материнского капитала вопрос раздела ипотеки более чем актуален. Ведь в покупке жилья задействованы деньги от государства.

Нюансы дележки будут следующими:

- Доля ребенка, которая выделилась за счет средств материнского капитала присоединяется к жилплощади того супруга, с кем он остается. При этом ипотечное обязательство чаще всего делится поровну, если нет других значимых факторов.

- После развода бывшая жена может закрыть всю свою задолженность (или ее часть) перед банком через материнский капитал. Однако распоряжаться собственностью до полного погашения кредита она не сможет.

- Когда на момент развода доля ребенку еще не была выделена, в суде на родителей накладывается обязанность сделать это после выплаты всей ипотеки.

- Продать квартиру или дом по долям и поделить деньги, если задействован материнский капитал просто невозможно: сделка будет признана недействительной, так как детей нельзя оставлять без жилья. Если же «провернуть» такую операцию, то супруги будут обязаны вернуть в бюджет денежный эквивалент материнского капитала (на 2020 г. 466 617 руб.).

Заключение брачного договора во многом облегчает решение вопроса, как делится ипотека при разводе. В нем прописываются важные моменты, касающиеся раздела недвижимости, если супруги разведутся. То есть, не будет длительного бракоразводного процесса, а сразу примется во внимание содержание брачного договора.

В частности, в этом документе можно указать следующую важную информацию:

- Один из супругов не претендует на жилье, а также не несет ответственность за выплату долгового обязательства. Либо можно прописать, что претендовать он может лишь на денежную компенсацию в совместных выплатах в период брака. Вариант применяется чаще когда ипотека взята до брака, и собственник жилья уже самостоятельно выплатил значительную сумму. И в случаях, когда в силу ряда причин (плохая кредитная история, наличие долгов и др.) один из супругов не может быть созаемщиком.

- Точные доли в недвижимости, возможность выплаты денежной компенсации при отказе от доли, как распределится при разводе кредитное обязательство.

- Погашаться ипотека будет совместно (например, когда взята одним из супругов незадолго до брака), прописывается также порядок раздела жилья, и отдельно – если родятся дети.

Следует обязательно уведомить банк о наличии брачного контракта.

В особенности актуальный вопрос для военнослужащих и их супругов – как поделить военную ипотеку при разводе. Ведь жилье в рамках такой программы предоставляется Министерством Обороны (МО) РФ. Оно же и оплачивает ипотеку.

Поэтому раздел такой недвижимости имеет следующие нюансы:

- Так как участником программы является только военнослужащий и именно он фигурирует в договоре ипотеки, то при разводе он и остается собственником в подавляющем большинстве случаев. То есть квартира или дом не признаются совместно нажитым имуществом.

- Кредитный договор военной ипотеки не переоформляется.

- Бывший супруг (супруга) может претендовать на долю или часть вложенных средств в эту недвижимость только если докажет, что:

- для покупки жилья помимо государственных средств были вложены деньги из семейного бюджета или его личные денежные средства;

- во время выплаты ипотечного кредита военнослужащий уволился из Вооруженных Сил и платежи уже стали выплачиваться из общих денежных средств супругов;

- Если бывший супруг (обычно жена) планирует претендовать на долю, то добиться раздела жилья по военной ипотеке можно лишь после полного закрытия ссуды. С этим жильем невозможны и любые другие операции (продажа, обмен, дарение). Это объясняется тем, что недвижимость находится в залоге как у банка, так и у МО РФ.

- При наличии детей и отсутствия у бывшей супруги другого жилья и когда она не имеет права на ипотечное жилье бывшего мужа, максимум что она может добиться – суд разрешит проживание в этой недвижимости ей и ребенку.

Подводные камни и возможные проблемы с ипотекой при разводе

Самым простым способом избежать необходимости делить при разводе квартиру, купленную супругами по ипотечному кредиту, выступает продажа недвижимости. Можно выделить два главных преимущества подобного способа решения проблемы. Во-первых, созаемщики погашают долги перед банком.

Во-вторых, заметно облегчается процесс раздела общей собственности, так как разделить деньги намного проще, чем жилую площадь в квартире. Очевидно, что для продажи заложенной в ипотеку недвижимости, необходимо согласие банка. Обычно, кредитная организация не возражает против подобного решения, так как оно позволяет гарантированно вернуть денежные средства, переложив проблемы по продаже квартиры на бывших супругов.

Еще одним альтернативным вариантом решения проблемы с обслуживанием ипотечного кредита является сдача квартиры в аренду. В случае, если речь идет о ликвидной жилой площади, выплачивать проценты по займу за счет поступающих от арендатора средств вполне реально. Однако, в подобной ситуации бывшим супругам самим придется снимать более дешевое жилье.

Характерной особенностью значительной части бракоразводных процессов выступают испорченные отношения между бывшими супругами. Именно это делает процедуру раздела имущества крайне проблемной и сложной. В результате вероятность заключения мирового соглашения, которое является самым простым, быстрым и беспроблемным решением вопросов по непогашенной ипотеке, как правило, невелика.

Важно отметить и тот факт, что происходящий при разводе раздел квартиры, приобретенной в кредит, с юридической точки зрения затрагивает как семейное, так и финансовое право. Не удивительно, что в большинстве случаев решение принимается судебными органами. При этом его содержание в значительной степени определяется тем, насколько квалифицированные юристы представляют интересы каждого из бывших супругов.

Согласно ст. 34 Семейного Кодекса имущество нажитое мужем и женой в период брака является их совместной собственностью. Обращаясь к ст. 39 СК РФ, делаем вывод о том, что доли супругов при разделе совместно нажитого имущества признаются равными, если иное не предусмотрено договором.

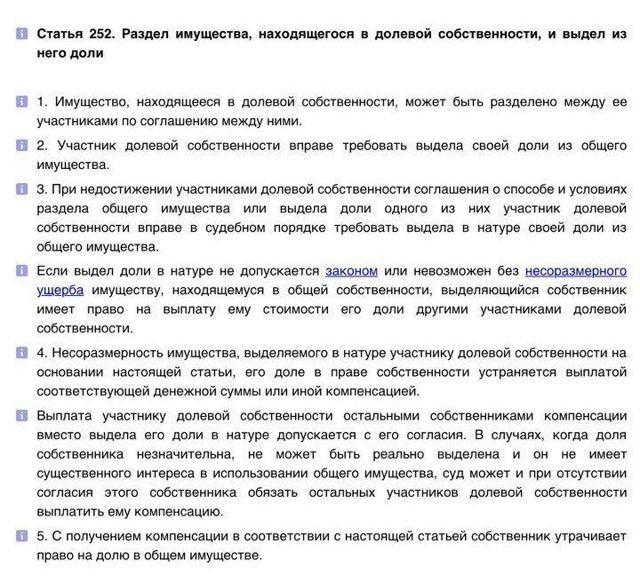

Причем, для этого не имеет значения, кем и на имя кого внесены денежные средства. Поэтому даже если жена – основной заемщик по ипотеке, поскольку зарабатывает больше, чем ее муж, или наоборот, муж – главный заемщик, это не абсолютное основание для отступления от равенства долей. Супруга или супруг в таком случае может требовать выдела большей доли в квартире, но обязан(а) выплатить благоверному по его требованию компенсацию за причитающуюся ему долю. (ч.2, 3 ст. 252 ГК РФ)

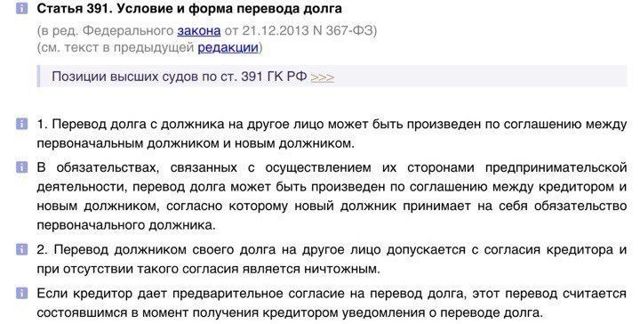

Все бы было сладко, да гладко, если бы не наличие третьей стороны – банка. Квартира, приобретенная супругами с привлечением ипотечных средств, находится в залоге у банка, на все операции необходимо согласие последнего. В супружеской паре, где бремя ее содержания ложится на мужа, поскольку жена не работает и занимается воспитанием детей, погасить кредит сможет только работающий супруг. Поэтому на перевод долга от жены на мужа необходимо одобрение банка. (ст. 391 ГК РФ)

Нужно быть готовым к тому, что банк поинтересуется вашими дальнейшими действиями в отношении ипотечной недвижимости. Вам могут задать следующие вопросы: “На ком из бывших супругов останется собственность, кто и как будет рассчитываться по кредиту?”

.png)

Если же мысли супругов будут заняты только размышлениями на тему того, как жить после развода, и на нервной почве они забудут уведомить кредитную организацию о предстоящем одиночестве, то за них это сделает суд. Суды при рассмотрении споров о распределении кредитной задолженности обязательно привлекают в качестве третьих лиц банки, поскольку без согласия последних невозможно вносить изменения в кредитный договор.

- Внесение изменений в кредитный договор, на основании разрешения банка. Эти изменения касаются распределения ответственности по выплате долга. Общая (солидарная) обязанность на самостоятельную ответственность каждого из супругов по погашению соответствующей части кредита.

- Переоформление всего долга на одного из супругов. В данном случае один из них освобождается от обязанности уплаты платежей по кредиту, но при этом лишается права на квартиру, приобретенную в ипотеку.

Следующий вариант решения ипотечной проблемы после распада брака – это продажа жилья, взятого в кредит. Но такая сделка будет производиться только с разрешения банка, поскольку квартира, находящаяся в залоге, обременена. Такая возможность продажи должна быть предусмотрена в договоре, с оговоркой на согласие банка и предоставление ему определенных гарантий.

Если продажа недвижимости прошла “без сучка, без задоринки”, то за счет вырученной суммы супруги погашают оставшуюся часть ипотечного кредита, а оставшуюся могут разделить между собой.

Движутся в ногу со временем и брачно-семейные отношения, поэтому становится все популярнее заключение брачных договоров и соглашений между молодоженами в случае с ипотекой. Составление данных документов является оптимальным решением ипотечного вопроса. В соглашении муж и жена прописывают порядок раздела общего имущества и общих долгов. Составить и заключить его можно как в период брака, так и после его расторжения, обязательно в письменной форме.

“Страховкой” от несоблюдения второй половинкой условий соглашения может служить брачный контракт. В данном документе муж и жена устанавливают режим совместной или раздельной собственности. (ст.42 СК РФ). Брачный контракт составляется как до заключения брака, так и во время супружеской жизни и должен содержать следующие существенные условия:

- кто и в каких долях выплачивает первоначальный взнос по ипотеке;

- кто и как выплачивает ежемесячные платежи;

- кто становится собственником приобретенной квартиры.

Развод – это болезненный процесс для обеих сторон. Душевные переживания перекликаются с имущественными проблемами, тем более, если они связаны со страшной и ужасной госпожой Ипотекой.

И если вы пришли к такому важному семейному решению, то закон четко регламентирует, кому и в каком размере платить по ипотечным долгам. Поэтому уделяйте особое внимание составлению брачного контракта, соглашения, условиям ипотечного договора и даже поискам семейного психолога –поскольку за совместное счастье нужно бороться…

Переоформление ипотеки при разводе супругов (на жену или на мужа)

Вопрос разделения ипотечных обязательств при разводе регулируется следующими нормативными актами:

- Семейным кодексом РФ;

- Гражданским кодексом России.

- Так, в соответствии с нормами семейного законодательства любая собственность, приобретенная в браке, является общей собственностью супругов.

- В случае судебного раздела общей собственности между супругами, разделу также подлежат долги, которые образовались во время семейных отношений.

- Гражданское законодательство содержит норму, согласно которой раздел ипотечного обязательства между супругами возможно только при условии согласия кредитной организации.

На основании норм Семейного кодекса при оформлении ипотечного займа одним из супругов, в роли созаемщика автоматически регистрируется второй супруг.

Помимо возникновения обязанностей, у созаемщика возникает право на жилую площадь в виде доли. Как правило, эта доля равна половине от общей жилой площади имущества. Однако договором об ипотечном займе может быть установлено и другое соотношение долей.

В случае если один из супругов не хочет нести материальное обязательство перед банком и не претендует на новую недвижимость, должен быть составлен брачный договор, где указываются виды собственности каждого из семейной пары, а также устанавливаются права и обязанности по отношению к недвижимости, приобретаемой в будущем.

В случае если брачного договора между супругами не составлено, и они решили развестись, ипотечную недвижимость, а также обязанности по выплате денежных средств можно разделить в судебном порядке.

Супруги, принявшие решение о разводе и являющиеся созаемщиками по ипотечному обязательству, должны:

Осуществлять взнос ипотечных средств в прежнем режиме, без изменения условий возвращения средств и прав собственности на жилое помещение. В этом случае супругами после информирования банка взнос платежей осуществляется по прежним правилам;

Осуществлять взнос ипотечных средств в прежнем режиме, без изменения условий возвращения средств и прав собственности на жилое помещение. В этом случае супругами после информирования банка взнос платежей осуществляется по прежним правилам;- Обратится с заявлением о переходе прав собственности только к одному супругу. В этом случае необходимо в банковскую организацию обратится с заявлением о переводе долга на одного из супругов. В случае удовлетворения заявления банком составляется дополнительное соглашение, в котором указывает права и обязанности единственного заемщика, а также устанавливается новая периодичность платежей и их сумма;

- Разделить в судебном порядке права собственности на недвижимость, а также обязательства по возврату ипотечного долга. Для этого следует подать гражданский иск в суд с просьбой о разделе совместного имущества. Судом в процессе заседания, опираясь на соотношение долей супругов в отношении собственности, будет установлен порядок последующей оплаты ипотечных взносов;

- Осуществить погашение ипотечного кредита досрочно, а затем осуществить продажу собственности. Выбрав этот путь разрешения спорной ситуации, обратите внимание, что до полного погашения долга, продажа собственности недопустима, поскольку недвижимость имеет статус обремененной;

- Отказаться от исполнения обязательств и дождаться реализации собственности на торгах банковской организацией. В этом случае, обремененная квартира будет реализовываться банковской организацией самостоятельно. Деньги, полученные от продажи недвижимого имущества, буду засчитаны в счет погашения ипотеки.

Независимо от принятого решения, супруги в обязательном порядке должны проинформировать банковскую организацию о разводе.

Вывести созаемщика из ипотечного обязательства при разводе можно несколькими способами:

Добровольно, при обращении в банковское учреждение с соответствующим заявлением. В этом случае основному заемщику необходимо найти дополнительного второго созаемщика, вместо выбывающего. Выбывающий супруг в свою очередь должен в письменном виде выразить свое согласие на выход из обязательства, это согласие в обязательном порядке должно быть заверено нотариусом. Если банковская организация будет согласна, как ранее было указано, будет составлено дополнительное соглашение, которое будет отвечать новым условиям;

Добровольно, при обращении в банковское учреждение с соответствующим заявлением. В этом случае основному заемщику необходимо найти дополнительного второго созаемщика, вместо выбывающего. Выбывающий супруг в свою очередь должен в письменном виде выразить свое согласие на выход из обязательства, это согласие в обязательном порядке должно быть заверено нотариусом. Если банковская организация будет согласна, как ранее было указано, будет составлено дополнительное соглашение, которое будет отвечать новым условиям;- Решить вопрос о распределении обязательств можно и без участия кредитного учреждения. Для этого следует обратиться в суд. После принятия решения судом и вступления его в юридическую силу следует обратиться в Россреестр с заявлением о выдаче нового свидетельства о праве собственности. Основанием выдачи нового документа будет являться судебное решение. Далее с судебным решением и новым свидетельством следует обращаться в банк с заявлением об изменении условий ипотечного договора.

Отказ от ипотеки

Основываясь на ранее указанной информации, можно сделать вывод, что отказ от ипотеки реализовывается несколькими путями:

- Добровольно одним из супругов, путем составления письменного, нотариально заверенного отказа от исполнения обязательств, а также от добровольного отказа от собственности на это имущество. Если банковская организация согласится с этой просьбой, то она инициирует перерегистрацию прав собственности в регистрирующем органе, а также составит дополнительное соглашение к основному договору;

- В судебном порядке на основании решения судебного органа. После вынесения соответствующего решения, основной созаемщик приобретает право перерегистрировать собственность без согласия банка;

- На основании брачного договора, в котором должно быть указано, что один из супругов не претендует на приобретенную в собственность ипотечную недвижимость при разводе.

Для того, чтобы перерегистрировать права собственности необходимо согласие банка. Банк в этом случае выдаст договор, в котором вместо предыдущих созаемщиков, будут указаны данные только одного супруга (главного заемщика). Этот документ будет являться основанием для того, чтобы регистрирующий орган переоформил право собственности и выдал соответствующее новое свидетельство о собственности. При этом недвижимость будет дальше находиться под обременением.

Еще одним вариантом переоформления собственности является вступившее в силу решения суда. Для регистрирующего органа оно также является основанием внесения новых данных о лице, признанном собственником.

Делить имущество при разводе бывает непросто, особенно, если в деле «замешана» квартира. Еще сильнее ситуация запутывается, когда эта самая квартира взята в ипотеку, и созаемщиками выступают оба супруга. Что делать с долговым обязательством при разводе? Может ли один из супругов перевести кредит на себя без риска потерять квартиру? «Кредиты.ру» разбирались в юридической коллизии.

Как утверждает популярный писатель Фредерик Бегбедер — любовь живет три года. Прав он или нет, но статистика разводов на его стороне: в России распадается в среднем 50% браков, из них значительная часть — в первые пять лет совместной жизни.

Между тем средний ипотечный кредит берется на 10 лет… И банк абсолютно не волнует, разводится пара или не разводится: кредитные платежи должны поступать точно по графику, иначе возникает риск лишиться квартиры вообще. Вот и получается, что «помидоры вянут», а с кредитом надо что-то срочно решать, и договариваться, кто, как и в каком объеме гасит обязательства перед банком.

Стоит учесть, что даже если расставание супругов прошло отнюдь не мирно, варианты «Сам (а) плати свой дурацкий кредит» или «Квартира куплена на мои деньги, ты здесь никто» — «не прокатят». Почему?

Согласно Гражданскому и Семейному кодексам, все имущество, нажитое в браке, независимо от личного вклада каждого из супругов в его приобретение, считается совместной собственностью. То есть, если муж работал на двух работах, а жена была домохозяйкой, права супругов на купленную в период брака квартиру все равно по закону признаются равными.

Но это еще не все. Платежи по ипотеке, осуществленные в процессе семейной жизни, также считаются произведенными за счет совместного имущества.

Поэтому при разводе, если квартира остается супругу-заемщику, второй (не являвшийся ни заемщиком, ни поручителем) имеет право либо на половину денег, внесенных по кредиту, либо на долю в собственности.

Вроде бы, все понятно, и с законом не поспоришь; однако на практике чаще встречается другая ипотечная коллизия.

Когда за ипотекой обращается официальная супружеская пара, банки чаще всего предлагают (а то и выдвигают требование) записать мужа и жену в созаемщики. Это дополнительная страховка для кредитной организации, поскольку созаемщики несут солидарную ответственность по обслуживанию долга, и если один «увиливает» — можно спросить с другого.

Солидарная ответственность на стадии покупки квартиры имеет плюсы и для заемщиков, так как позволяет представить совокупный доход и, соответственно, получить кредит в большем размере. Минус в том, что в случае развода супруги теряют все бонусы брака, теряют часть имущества, однако сохраняют совместное обязательство по выплате кредита. Чем это чревато?

Вот одна житейская история из копилки «Кредитов.ру». Лилия и Сергей поженились вскоре после института, через пару лет стали родителями и решили взять ипотеку, чтобы решить квартирный вопрос.

Кредит сумме 4 200 000 (с учетом процентов) оформили на 7 лет как созаемщики. Ежемесячная выплата по кредиту составляла 50 000 рублей. Но через три года семейная жизнь дала трещину… Супруги подали на развод.

Заодно прояснили вопрос с ипотекой: каждый из них должен оплачивать половину ежемесячного взноса — 25 000 рублей.

Солидарная ответственность заемщиков предполагает «дележ» ипотечного платежа по принципу «50 на 50».

Для Сергея, который привык полностью обеспечивать семью, это была совсем небольшая сумма. Для Лилии, чей доход понизился после декретного отпуска, платеж оказался непосильным.

И хотя при разделе имущества ей могли присудить более 50% квартиры, поскольку с ней оставался ребенок, это ситуацию не улучшало: ведь за большую долю полагается и больший взнос… Сергей предлагал свою помощь, но женщина, глубоко обиженная на супруга, не хотела никаких соглашений с ним.

- Составляется мировое соглашение, устраивающее обоих супругов. Можно заранее проконсультироваться в кредитном учреждении, которое выдало ссуду, какой вариант больше устроит банк. Если же к согласию прийти не получается, то следует готовить исковое заявление в суд.

- После официальной регистрации развода банку нужно обязательно сообщить об этом факте и предложить к одобрению свой вариант мирового соглашения по ипотечной недвижимости и оставшемуся долгу. В случае отказа банка следует попытаться найти компромисс, устраивающий все стороны.

- Если все три стороны устроит дальнейшая судьба ипотечной недвижимости и распределение долговых обязательств, то следует обратиться к нотариусу для утверждения данного соглашения.

- Далее оба супруга выполняют свои обязательства по мировому соглашению (погашают весь долг, получают на руки свой кредитный договор, выставляют недвижимость на продажу и т. д.).

Ипотека и брачный контракт

Решить проблему «малой кровью» поможет брачный договор. Заключить его можно как до брака, так и на любом этапе семейной жизни. Однако вам обязательно придется уведомить банк о заключении брачного договора.

Брачный контракт заключается в нотариальной форме, в нем можно прописать не только имущественные права, но и обязательства по кредиту. Но помните, что условия контракта также затрагивают интересы банка, поэтому, чтобы кредитная организация не заявила об ущемлении своих прав, согласуйте с ней условия договора.

Мировое соглашение или переоформление ипотеки на одного из супругов поможет оставить квартиру в собственности, но в будущем может вызвать претензии с одной из сторон. Продажа квартиры с согласия банка и раздел остатка поможет снизить количество претензий к собственности. Конечно, не все советы универсальны, и каждую ситуацию придется рассматривать отдельно. Однако, как отметил в шутку наш адвокат в начале разговора, в таком случае лучше не разводиться.