Содержание

Куда сдавать 6-НДФЛ

Все они становятся налоговыми агентами, если физлицо получило от них доходы, облагаемые НДФЛ. Налоговые агенты должны заполнить форму 6-НДФЛ, если физлицо:

- работает по трудовому договору и получает зарплату;

- сдает в аренду налоговому агенту свой автомобиль, квартиру или что-то еще;

- работает по гражданско-правовому договору, например подряда или оказания услуг, и получает вознаграждение;

- получает от налогового агента материальную помощь и т. д.

Сдавать форму 6-НДФЛ нужно в налоговую инспекцию по месту нахождения организации. Если у компании есть обособленные подразделения, они могут сдать расчет в налоговую по месту своего нахождения, по месту нахождения какого-то одного подразделения или головной организации, если головная организация и подразделения находятся в одном муниципалитете. Индивидуальные предприниматели сдают 6-НДФЛ по месту своей регистрации.

Дата удержания налога в 6-НДФЛ: стандартный подход

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

Когда надо удержать и перечислить НДФЛ с разных видов дохода

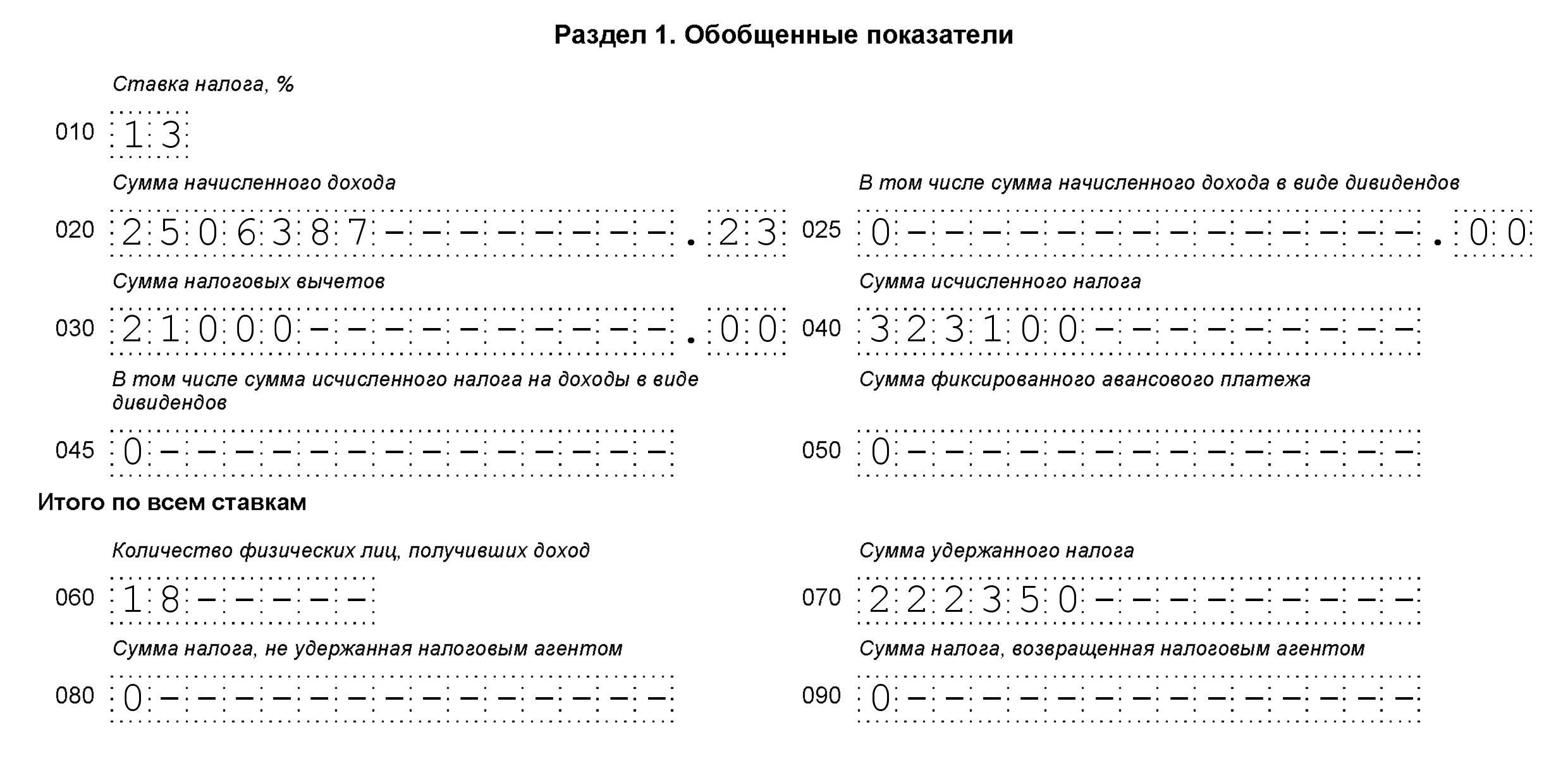

Раздел 1 формы 6-НДФЛ «Обобщенные показатели» условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

https://www.youtube.com/watch?v=ytdevru

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Образец заполнения Раздела 1 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании статьи 223 Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог (письмо ФНС России от 25.02.2016 № БС-4-11/3058@));

- по строке 120 указывается дата в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ (письмо ФНС России от 20.01.2016 № БС-4-11/546@). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами – наиболее ранняя из следующих дат:

- дата окончания соответствующего налогового периода;

- дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

- дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

https://www.youtube.com/watch?v=ytpressru

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г.

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает.

Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.;

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

https://www.youtube.com/watch?v=ytcreatorsru

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Сроки сдачи

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

В каком случае строка о дате удержания налога в 6-НДФЛ с «подарочного» дохода не будет заполнена никогда?

Вот что может случиться, если налоговый агент не предоставит расчет 6-НДФЛ в срок.

Допустим, если расчет за первый квартал налоговый агент предоставит не 30 апреля, а 18 июня, он должен будет заплатить штраф 2000 Р.

Надо помнить, что налоговая может получить информацию о выплатах денег физлицам только от самого налогового агента. О том, что у вас таких выплат не было, налоговую нужно известить. Если этого не сделать, сотрудники налоговой могут решить, что налоговый агент нарушает требование закона. В этой ситуации они вправе заблокировать счет. Случается такое постоянно, поэтому не забывайте информировать налоговую о выплатах.

Чтобы известить налоговую, достаточно написать письмо в свободной форме. Его можно отправить почтой или отнести в налоговую лично.

Еще один нюанс — если вы начислили работникам зарплату, но не выплатили ее к моменту, когда нужно сдать форму 6-НДФЛ, отчет все равно придется сдать. Если зарплату начислили, но люди ее не получили, для налоговой она получена в последний день месяца начисления.

- стоимость дара не превысила 4 000 руб.;

- работодателю не удалось удержать НДФЛ до конца календарного года.

Дата УН в первом случае будет отсутствовать, поскольку с подарка дешевле 4 тыс. руб. НДФЛ удерживать нет необходимости (п. 28 ст. 217 НК РФ). При этом в 6-НДФЛ такой подарок можно не показывать вовсе (см.: «Отражать ли в 6-НДФЛ подарки и призы дешевле 4 000 рублей»). Либо отразить в первом разделе расчета общую стоимость подарка по стр.

Вторая из указанных ситуаций может возникнуть в том случае, если совпали 2 обстоятельства:

- после выдачи подарка работодатель никаких денег своему работнику не выплачивал;

- календарный год закончился.

При этом налоговое законодательство не позволяет налоговому агенту бесконечно ждать, пока в новом отчетном году получится удержать НДФЛ.

Заполнение 6-НДФЛ в периоде выдачи подарка такое:

- стр. 100 и 130 второго раздела — поставить дату и сумму «подарочного дохода»;

- стр. 110, 120 и 140 заполнить нулями.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Стр. 080, предназначенная для отражения в 6-НДФЛ неудержанного налога, появится только в годовом отчете, когда станет ясно, что налог удержать уже невозможно.

ВНИМАНИЕ! Невозможность удержания НДФЛ в условиях закончившегося календарного года налагает на работодателя дополнительную обязанность — сообщить об этом налоговикам и получателю подарка (п. 5 ст. 226 НК РФ).

Об обязанностях налогового агента в ситуации невозможности удержания НДФЛ см. в этом материале.

Заполнение Раздела 2 формы 6-НДФЛ

- по месту учета самой компании, если головное и обособленное подразделения находятся в одном муниципалитете;

- по месту нахождения одного из ее обособленных подразделений.

Как уже писали выше, с 2020 года на бумажном носителе можно подать отчетность максимум за 10 человек. Если в компании больше получателей доходов, надо подавать электронный отчет.

Срок подачи годового расчета 6-НДФЛ теперь на месяц раньше — не позднее 1 марта. В 2020 году этот день выпадает на воскресенье, поэтому последний день сдачи отчета за 2019 год — 2 марта 2020 года.

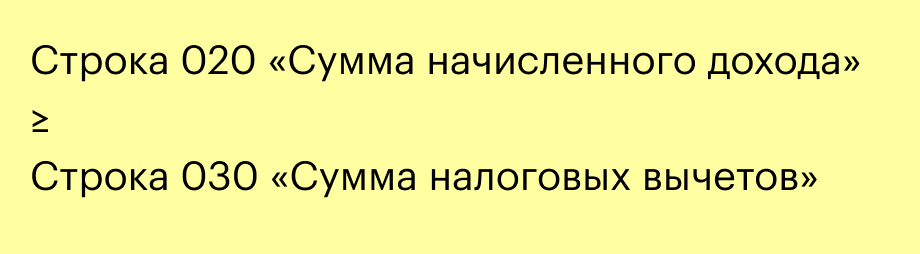

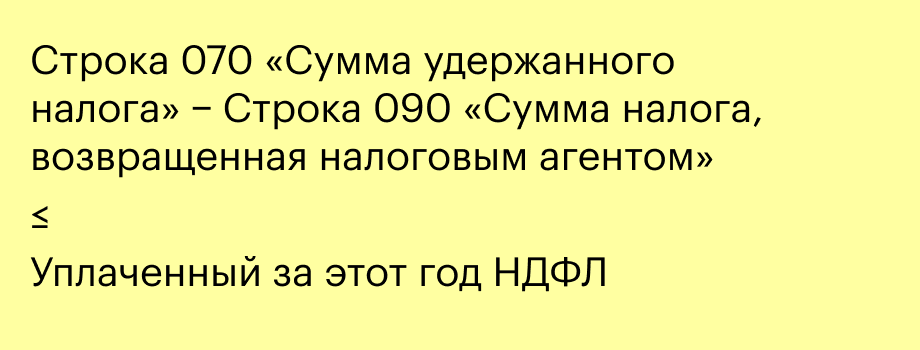

Взаимосвязанные строки в отчете. У взаимосвязанных строк в 6-НДФЛ нужно проверить соотношения.

Форму 6-НДФЛ, данные бухучета и налоговые регистры. Эти данные нужно сверить, чтобы не было противоречий между разными отчетными документами.

Дату в строке 120 с датой перечисления НДФЛ в налоговой отчетности. Налоговая также сверяет данные формы 6-НДФЛ с Карточкой расчетов с бюджетом налогового агента (КРСБ). КРСБ — это база данных, которую налоговая собирает по каждому налогоплательщику. В ней сведения по начисленным и уплаченным налогам. Она формируется по налоговой отчетности, которую передает в ИФНС налогоплательщик.

Налоговая инспекция может сверить указанную в КРСБ фактическую дату перечисления НДФЛ с датой, которая указана налоговым агентом в строке 120 «Срок перечисления налога». Если фактическая дата будет позже той, что указана в строке 120, налоговая начислит пени.

Еще нужно сопоставить показатели формы 6-НДФЛ с формами 2-НДФЛ с признаком 1, где указана информация о доходах физических лиц. Такое сопоставление актуально только для годового расчета: внутри года справок нет и сравнивать показатели не с чем.

И после надо обязательно сравнить среднюю зарплату по налоговому агенту с установленным минимальным размером оплаты труда. Если средняя заработная плата окажется меньше МРОТ, сумма налоговой базы могла быть занижена.

Структура 6-НДФЛ

- Титульный лист. На нем указывают ИНН и КПП организации, ее наименование, номер корректировки, номер налоговой, в которую подается отчетность, и отчетный период.

- Раздел 1. В нем каждый раз подводятся промежуточные итоги — например, сколько НДФЛ вернули за первый квартал, сколько за полгода и т. д. Это называется нарастающим итогом. В разделе 1 есть следующие данные: нарастающий итог доходов, вычетов, исчисленного и удержанного НДФЛ и налога, возвращенного или не удержанного налоговым агентом.

- Раздел 2, в котором отражается информация только за отчетный квартал без учета предшествующих периодов. Бывают случаи, когда второй раздел не заполняют — например, если сдают отчет за первый квартал, в котором физические лица никакого дохода не получили.

Раздел 1 содержит такие данные:

- Доходы налогоплательщиков.

- Предоставленные вычеты.

- Начисленный и удержанный налог.

- Возвращенный или неудержанный налог.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Все доходы нужно сгруппировать по датам, когда они были выплачены, и по срокам, когда удержанные из них суммы НДФЛ должны быть перечислены в бюджет.

Итоги

Дата удержания налога — важный параметр, регламентируемый налоговым законодательством. Знание нюансов отражения его в 6-НДФЛ избавит налоговых агентов от подачи уточненных расчетов и претензий налоговиков.