Содержание

- 1 Заполнение счета-фактуры

- 2 Регистрация, учёт и хранение счетов-фактур

- 3 Допустимые ошибки и дополнения в счете-фактуре

- 4 Кратко

- 5 Обычный счет-фактура

- 6 Когда и кем выставляется счёт-фактура

- 7 Общие правила составления счетов-фактур

- 8 Сведения о продавце

- 9 Основные правила оформления счетов-фактур

- 10 Грузоотправитель и грузополучатель

- 11 Платежно-расчетные реквизиты

Заполнение счета-фактуры

Методика формирования счета-фактуры у опытных бухгалтеров не вызывает затруднений. Вопросы могут возникнуть только у новичков. При оформлении необходимо следовать следующим рекомендациям:

- В верхней части бланка (строка 1) проставляется нумерация документа и дата его формирования.

- В строчках 2, 2а, 2б, 6, 6а, 6б обозначаются сведения об участниках сделки: адресные данные, ИНН, КПП. Вся информация должна соответствовать учредительной документации участников сделки.

- Сведения об отправителе и получателе товаров обозначаются в строчках 3 и 4. Если счет-фактура составляется на услуги либо работы, то в этих строчках проставляются прочерки.

- В строчке 7 следует указать валюту для расчетов и ее код по ОКВ.

Ниже в бланке находится таблица. В ней должна присутствовать следующая информация:

- Графа 1 содержит в себе сведения о названии продукции (работ, услуг) в соответствии с договоров (актом, накладной).

- В графах 2, 2а, 3, 4 прописываются код и измерительная единица для продукции (работ, услуг) в соответствии с ОКЕИ, количественные характеристики и стоимость единицы без учета НДС.

- В некоторых случаях по данным графам проставляются прочерки:

- если договором определяется измерительная единица, отсутствующая в разделах 1, 2 ОКЕИ;

- при отсутствии измерительных единиц в договоре (при предоставлении услуг, работ);

- если отсутствуют измерительные единицы (к примеру, в договоре на лизинг либо аренду).

- При реализации продукции, не облагаемой акцизным сбором, в графе 6 прописывается словосочетание «Без акциза». Если акциз начисляется, то обозначается его сумма.

- В графах 7 и 8 должна присутствовать информация о размере ставки и сумме НДС к уплате. Она обозначается в рублях и копейках без округлений.

- В графах 5 и 9 надо написать стоимость продукции (услуг), предоставленных получателю по счету-фактуре без учета НДС и с ним.

- Если реализованы товары импортного производства, то следует заполнить графы 10, 10а и 11. В них обозначаются код и государство изготовления продукции в соответствии с ОКСМ, регистрационный номер таможенной декларации, оформленной для ввоза продукции в Россию. В случае перепродажи иностранных товаров в вышеназванных графах обозначаются материалы из счета-фактуры, предоставленного поставщиком.

В определенных случаях в вышеназванных графах проставляются прочерки:

- при отсутствии сведений об импортной продукции у поставщика;

- при реализации отечественной продукции.

Дополнительная информация! На бланке счета-фактуры должны присутствовать подписи руководителя и главного бухгалтера. Подписывать документ также могут иные лица с нотариальной доверенностью либо уполномоченные распоряжением руководителя.

Заполняется документ от руки либо на компьютере. Также допускается смешанный способ заполнения (от руки и на ПК).

![]()

Чтобы правильно сформировать счет-фактуру необходимо ознакомиться с требованиями законодательства. Действующий шаблон можно найти в интернете. Бланк может быть представлен в формате WORD либо EXEL.

В общем случае продавец, реализуя что-то, обязан выставить покупателю обычный счет-фактуру на отгрузку. Кроме этого, выставить вам могут и счета-фактуры на аванс, исправленные или корректировочные документы. Разобрать, в каких ситуациях какие виды счета-фактуры выставляют, поможеттаблица.

Вместо счета-фактуры продавец может выдавать универсальный передаточный документ (УПД). Этот документ, так же как и счет-фактура, может быть основанием для вычета.

Подробнее о ситуациях, когда и как применяют УПД, как его регистрировать и на что обратить внимание в его оформлении, смотрите в рекомендации Как применять универсальный передаточный документ (УПД).

Для учёта в налоговом органе счёт-фактура должен содержать подобного рода информацию:

- Порядковый номер и дату составления.

- Наименование продавца (поставщика), его адрес и идентификационные номера.

- Наименование покупателя (заказчика), его адрес и идентификационные номера.

- Наименование грузоотправителя и грузополучателя, его адрес.

- Название проданных товаров или описание оказанных услуг, единица их измерения.

- Количество проданных товаров или объём оказанных услуг.

- Валюту документа, которая используется при переводе денежных средств.

- Цену за единицу товара или услуги без учёта налога.

- Полную стоимость продаваемых товаров, оказанных услуг.

- Налоговую ставку.

- Сумму налога.

- Полную стоимость товаров, оказанных услуг с учётом суммы налога.

- Страну происхождения товара и номер таможенной декларации (только для импортных товаров).

Составлять счет-фактуру обязаны:

- все плательщики НДС, если они совершают операции, которые являются объектом налогообложения;

- лица, которые пользуются освобождением от НДС в соответствии со ст. 145, ст. 145.1 НК РФ;

- налоговые агенты за своего поставщика.

В отдельную категорию можно отнести лиц, которые осуществляют посреднические операции — как применяющих общий режим налогообложения, так и УСН или иной спецрежим. Они могут быть в названных категориях.

Не составляют счет-фактуру:

- лица, совершающие операции, которые не являются объектом налогообложения;

- организации и предприниматели, которые заняты розничной торговлей, общественным питанием, выполнением работ (оказанием услуг) для населения за наличный (безналичный) расчет при условии выдачи кассового чека или иного документа установленной формы;

- лица, которые применяют специальные налоговые режимы (за некоторыми исключениями);

- с 1 октября 2014 года — при наличии соответствующего письменного согласия сторон сделки при реализации ТРУ лицам, не являющимся плательщиками НДС либо освобожденным от исполнения обязанностей налогоплательщика по ст. 145, ст. 145.1 НК РФ.

- при получении суммы аванса в счет предстоящих поставок ТРУ: с длительным производственным циклом; с облагаемых по ставке 0%; не облагаемых по ст. 149 НК РФ.

Итак, в некоторых случаях закон не требует составлять счет-фактуру, но иногда неплательщик проявляет инициативу и выставляет счет-фактуру с выделенной суммой НДС. Возникает вопрос: вправе ли плательщик (то есть вторая сторона сделки) принять сумму НДС к вычету, если продавец не является плательщиком НДС, но выставил счет-фактуру с выделенным налогом?

Вычет возможен в ситуациях, когда:

- продавцом выступает спецрежимник;

- продавец освобожден от НДС по ст. 149 НК РФ (то есть осуществляет операции, которые не облагаются НДС);

- операция не является объектом обложения НДС (часто это те операции, которые не признаются операциями реализации по ст. 39 п.3 части 1-ой НК РФ).

- неплательщик НДС, выставляя счет-фактуру с выделенным налогом, должен уплатить этот налог в бюджет (пп. 1 п. 5 ст. 173 НК РФ). Но это спорный момент с вероятностью риска 50 на 50. Существует мнение, что организация не вправе по такому счету-фактуре принять сумму НДС к вычету. Серьезный аргумент в пользу того, что компания вправе это сделать — определение конституционного суда. Организация вправе принять сумму НДС к вычету, но далеко не все суды решают этот вопрос в пользу налогоплательщиков. Поэтому, если сложилась подобная ситуация, стоит заручиться поддержкой контролирующих органов и быть готовым к тому, что свою позицию придется отстаивать в суде.

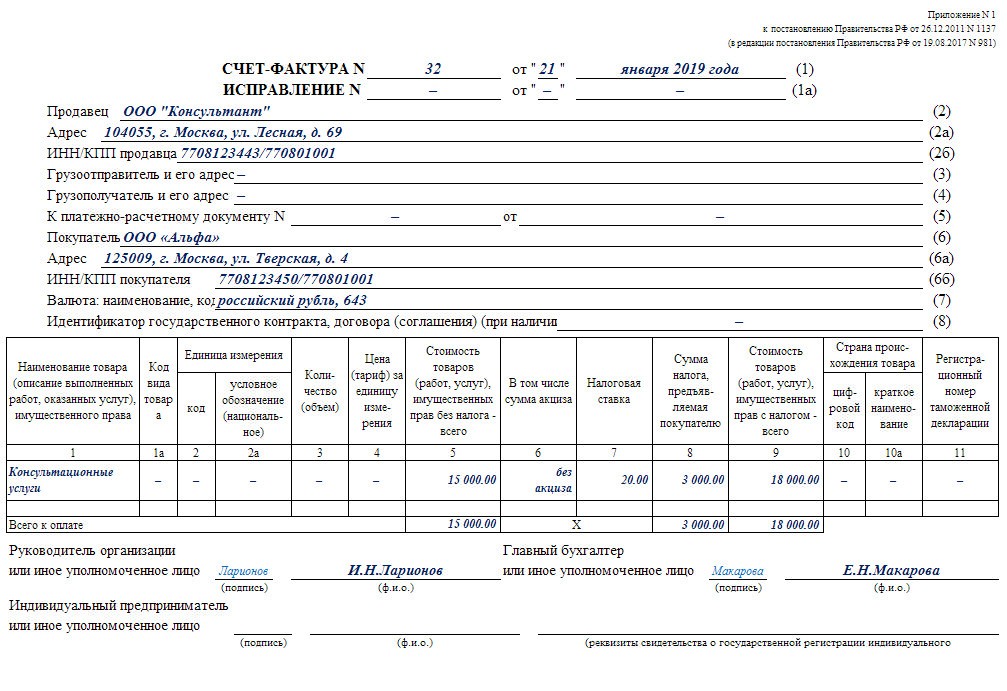

Правила заполнения счета-фактуры (его бумажной формы) регламентируются Постановлением Правительства от 26.12.2011 №1137. В нем утверждены порядок заполнения счетов-фактур, форма документа, форма корректировочных и исправленных счетов-фактур, форма журнала учета и книг покупок и продаж.

Пример заполнения счета-фактуры и инструкция по заполнению счета-фактуры.

Бланк можно найти в прил. 1 к Постановлению №1137, подготовленному Правительством РФ. К оформлению данного документа предъявляются конкретные требования, закрепленные в НК РФ (ст.169).

От того, насколько верно заполнен счет-фактура, зависит возможность покупателя возместить НДС. Если с/ф будет включать не все необходимые обязательные реквизиты, или заполнение будет произведено не правильно, покупатель сможет зарегистрировать с/ф в своей Книги покупок, но налоговая впоследствии может отказать в возмещении налога по этому счету-фактуре.

Покупателю при получении с/ф от продавца следует проверить бланк на предмет корректности его оформления, наличия необходимых сведений и реквизитов. Если что-либо не устроило покупателя, он может обратиться к продавцу с просьбой об исправлении, при этом текущий с/ф уничтожается и формируется новый с тем же номером и датой, с верными реквизитами. Отличие исправленного варианта будет в наличии информации о номере и дате исправления.

Если в таблице с/ф остаются незаполненные графы и строки, их нужно прочеркнуть. Отсутствие прочерков не сделает с/ф не действительным, однако возникает риск внесения в пустые строки дополнительной ошибочной информации.

Утвержденный бланк счета-фактуры содержит исчерпывающий набор реквизитов, которых достаточно для указания всех необходимых показателей. Вместе с тем за продавцом остается право дополнить существующие поля и графы необходимой информацией. Главное при этом, не убрать и не сократить существующую в бланке информацию.

Заполнение полей счета-фактуры

| Номер поля | Заполняемая информация |

| 1 | № счета-фактуры. Никаких особых требований к нумерации НК РФ не предъявляет. Обычно нумерация порядковая с начала года (месяца или квартала при большом числе отгрузок), но может быть выбран и иной способ нумерации, который закрепляется в учетной налоговой политике.

Хорошо, если цифру будут добавлять поясняющие буквы и разделительные знаки. Например, для счетов-фактур, формируемых в связи с отгрузками и получением авансов, могут указываться разные буквенные обозначения в нумерации. Разделительные знаки (например, «/») используются, когда самостоятельные отгрузки проводят подразделения обособленного типа. Не допускается присваивание одного и того же номера разным счетам-фактурам, поэтому за нумерацией нужно следить строго, не допуская случайных или преднамеренных повторений. Нарушение нумерации не делает с/ф не действительным. Дата должна соответствовать текущему дню выписки. Она должна попадать в 5-тидневный срок со дня отгрузки или поступления авансовой суммы. |

| 1а | Поле для отражения № и даты исправления. Эта специальная строка заполняется, когда с/ф исправляется по причине допущенной в нем ошибки (опечатка, неверные расчеты). Указывается текущее число внесения исправлений, а также присвоенный номер. |

| 2 | Наименование продавца – из учредительных документов полное или сокращенное. |

| 2а | Адрес продавца, берется из учредительной документации. То есть это адрес, который был указан в момент подачи документов в налоговую для регистрации юрлица. Должен включать наименование города, индекс, улицу, дом, квартиру, офис. Элементы адреса могут указываться с сокращениями. |

| 2б | ИНН и КПП. Важные реквизиты, ошибки в которых не допустимы. Отсутствие или некорректные данные не позволят покупателю получить вычет налоговой суммы по данному с/ф. Реквизиты берутся из свидетельства от налоговой, выписанного в связи с постановкой на учет при формировании. |

| 3 | Сведения о грузоотправителе – собственнике отгружаемых ценностей. Так же в этой роли может быть владелец складского помещения, который по поручению собственника товаров выступает грузоотправителем.

Часто продавец является одновременно и грузоотправителем, при этом совпадении в данное поле пишется «он же». При желании можно повторно указать реквизиты продавца, это не будет нарушением. Адрес грузоотправителя должен соответствовать почтовому адресу. Данное поле заполняется только при отгрузке товарных ценностей. При оказании услуг, работ, поступлении авансов поле не заполняется. |

| 4 | Сведения о грузополучателе – лицо, которому предназначен груз. Приводятся данные о наименовании и почтовом адресе этого лица. При этом не запрещено при необходимости вместо почтового адреса указать юридический или фактический.

Поле заполняется только при отгрузке товаров, в прочих ситуациях ставится прочерк. |

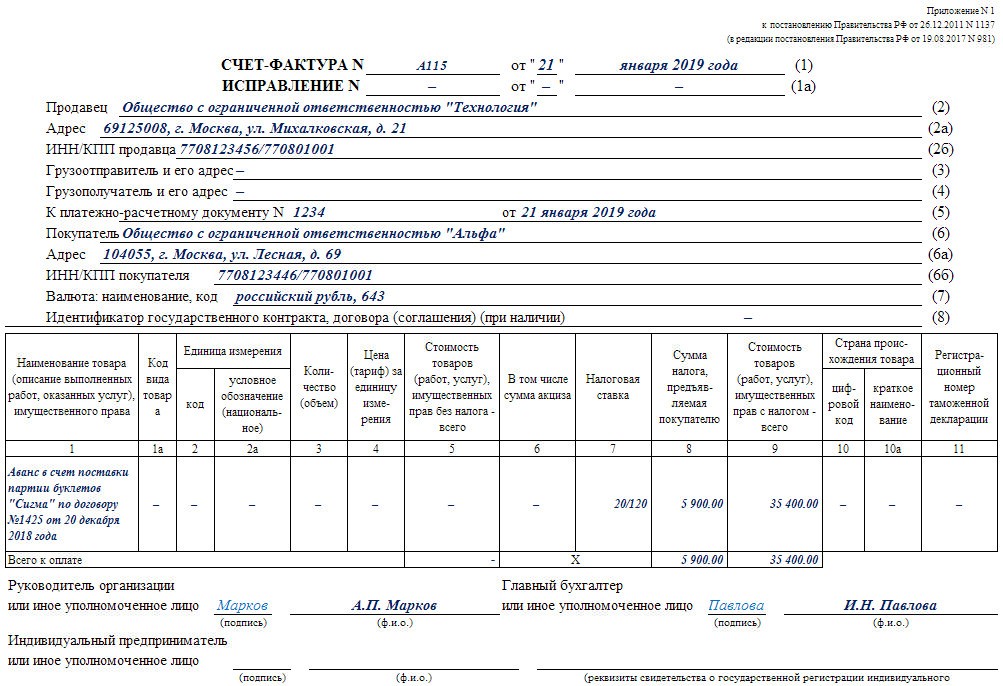

| 5 | Реквизиты платежки, подтверждающей оплату налоговой суммы.

При поступлении аванса приводятся данные о п/п, на основании которого он получен. Не нужно заполнять поле, если оплата получена в день совершения отгрузочной операции или позже. |

| 6 | Наименование покупателя – заполнение идентично полю 2. |

| 6а | Элементы адреса покупателя по аналогии с полем 2а. |

| 6б | ИНН и КПП покупателя – заполнение аналогично полю 2б. |

| 7 | Сведения о валюте – обязательный реквизит. Для российского рубля ставится код 643. |

| Заполнение граф таблицы | |

| 1, 2 и 2а | Сведения о наименовании товара и единице его измерения. |

| 3 | Количество каждого наименования. |

| 4 | Цена без налога за единицу. |

| 5 | Стоимость позиции без налога. |

| 6 | Акцизная сумма заполняется под соответствующую группу товаров. |

| 7 | Ставка НДС. |

| 8 | Налоговая сумма – должна соответствовать результату умножения показателей граф 5 и 7. |

| 9 | Стоимость с налогом. |

| 10 и 10а | Происхождение товара. |

| 11 | Реквизиты таможенной декларации. |

Регистрация, учёт и хранение счетов-фактур

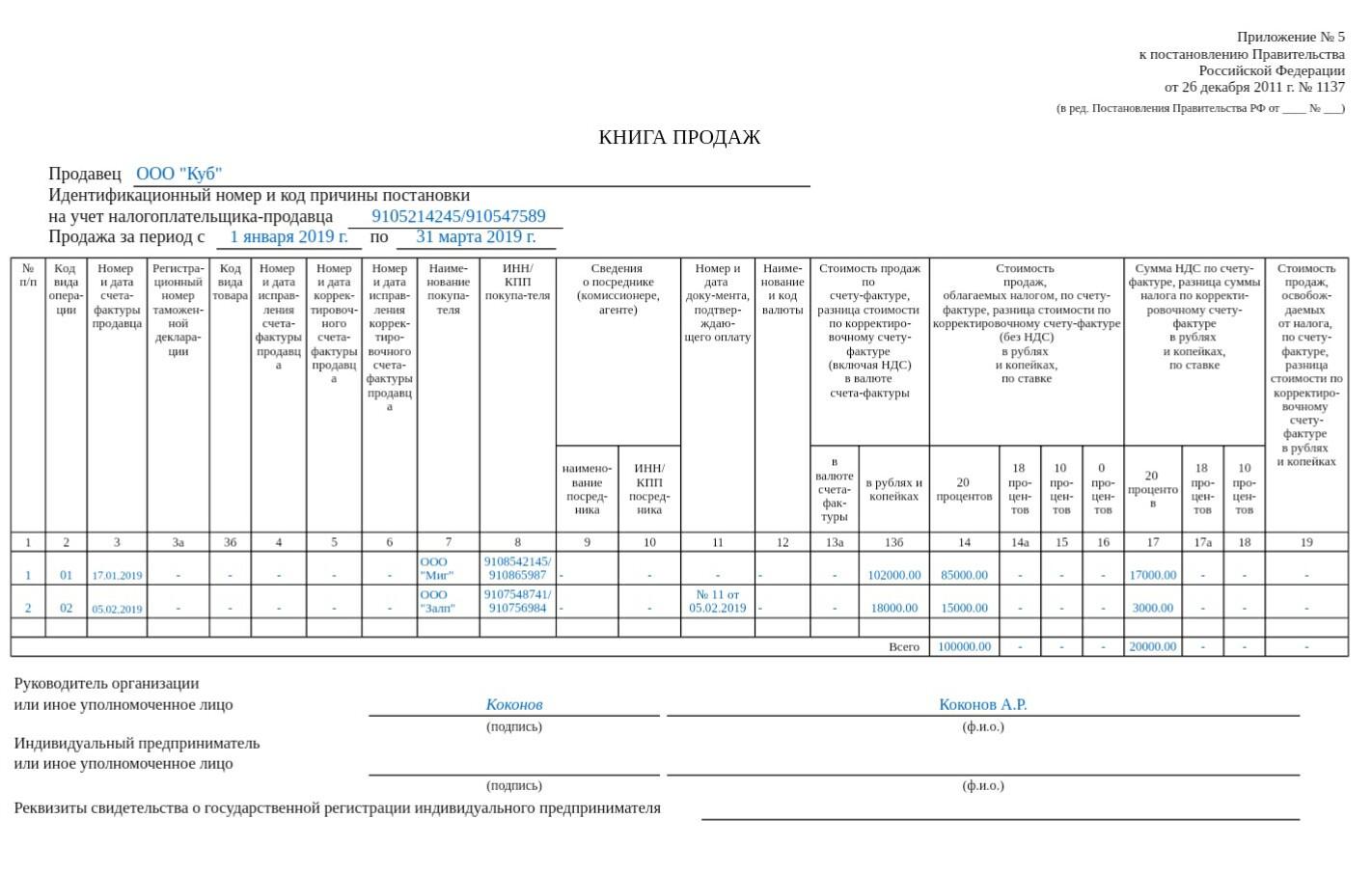

Возместить из бюджета добавленный налог можно, указав данную сумму в декларации по НДС. Заполнение декларации проводится на основании показателей Книг покупок и продаж, которые обязаны вести плательщики добавленного налога. В указанные книги данные заносятся из получаемых и выставляемых счетов-фактур. Получаемые регистрируются в Книге покупок, выставляемые – в Книге продаж.

Покупателю, чтобы возместить из бюджета уплаченный поставщику (продавцу) добавленный налог, нужно преодолеть следующие этапы:

- Получить от продавца счет-фактуру;

- Внести его реквизиты, стоимостные и количественные показатели в Книгу покупок;

- Перенести показатели из книг в декларацию.

Задача покупателя – получить своевременно от продавца с/ф, законами в РФ установлен срок в 5 дней с дня отгрузки или поступления предоплаты. Срок исчисляется в календарных днях. Задача продавца – правильно оформить с/ф для того, чтобы клиент не имел в будущем проблем с возмещением добавленного налога.

|

Составляют с/ф для своих клиентов следующие лица:

- Плательщики НДС;

- Лица на спецрежимах в случаях, когда они совершают облагаемые добавленным налогом операции;

- Лица, освобожденные от НДС, но совершающие облагаемые операции;

- Посредники, выступающие в интересах комитента или принципала при продаже их товаров.

Вторая и третья категории выставляют с/ф, когда совершают функции налогового агента, осуществляют ввозные операции, а также по собственной инициативе выставляют счета-фактуры клиенту.

При этом в с/ф, составленном при получении авансовых денег, указывается сумма НДС, выделенная из величины аванса. В с/ф, составленном при отгрузке, указывается сумма НДС, добавленная к цене реализации.

При редактировании ранее сформированного счета-фактуры вместо ошибочного составляется исправленный с/ф, если ошибка вызвана опечаткой, неверными расчетами, недочетами. А если ошибки значительны и связаны с изменением количества, цены, то в дополнение к ранее подготовленному с/ф оформляется корректировочный счет-фактура – самостоятельный документ, дополняющий ранее выставленный.

Не должны оформлять с/ф:

- Лица, совершающие операции, освобожденные от НДС;

- Лица, осуществляющие розничную торговлю, занимающиеся общепитом, а также оказанием прочих услуг населению за наличные деньги (если продавец при этом выдает покупателю чек или БСО);

- Лица на специальных режимах (за исключением некоторых отдельных операций);

- Лица, получившие аванс от клиента в счет предстоящих отгрузочных операций товаров, облагаемых 0%, освобожденных от НДС по ст. 149 или 145, а также ценностей, продолжительность производственного цикла которых более полугода.

- При оформлении согласия сторон об отсутствии обязанности по выставлению с/ф по причине его ненужности для покупателя (у последнего отсутствует необходимость в уплате и возмещении добавочного налога).

Например, покупатель освобожден от НДС и не обладает правом на вычет, соответственно и с/ф ему не нужен. Закон позволяет в данной ситуации не оформлять фактуры при наличии согласия обеих сторон, обоюдно подписанного. Данное утверждение подтверждает п.3 ст.169 НК РФ. Нужно помнить о том, что несмотря на то, что с/ф покупателю не нужен, он необходим продавцу для регистрации в Книге продаж, на основании которой считается налог к уплате. Поэтому с/ф все равно должен быть сформирован, но клиенту его можно не отправлять.

Для продавцов доступны два формата – электронный и бумажный. Можно выбрать любой удобный формат. Однако для формирования фактур в электронном виде, требуется подключиться к Оператору, который обеспечит электронную связь через ТКС между контрагентами. При этом участникам электронного документооборота следует заключить соглашение об обмене с/ф в электронном виде через ТКС.

Бумажный с/ф составляется для клиента и для себя, то есть формируется два идентичных экземпляра.

Выставлять счета-фактуры нужно после появления у продавца соответствующего основания:

- Отгрузка;

- Передача прав имущественного типа;

- Получение предоплаты.

Раньше наступления данных событий с/ф оформлять не рекомендуется, однако и не запрещается действующим законодательством. В данном случае налоговая придерживается мнения, что делать этого не нужно, а судебная практика содержит случаи, когда правда оставалась на стороне продавца, выставившего счет-фактуру более ранней датой.

Не допускается задержка в оформлении – дата выписки должна попадать в любой из 5-ти календарных дней, отведенных для оформления.

Допускается выставить один с/ф на несколько реализованных партий ТМЦ, если все отгрузки приходятся на один день для одного клиента.

Пример заполнения счета-фактуры

Пример заполнения счета-фактуры при отгрузке

Счета-фактуры выставляют на бумаге или в электронном виде. Однако вторым способом может воспользоваться только тот продавец, который получит от вас согласие. Кроме того, ваши с контрагентом средства приема, обмена и обработки должны быть совместимы. Необходимо обеспечить их соответствие установленным форматам и порядкам. Об этом сказано в абзаце 2 пункта 1 статьи 169 Налогового кодекса РФ.

Выставляют и получают счета-фактуры в электронном виде в порядке, который утвержден приказом Минфина России от 10 ноября 2015 г. № 174н. Электронный формат счета-фактуры утвержден приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93.

Бумажные формы обычного и корректировочного счета-фактуры, а также правила их заполнения утверждены постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно ли принять к вычету НДС по счету-фактуре, полученному по факсу?

Нет, нельзя.

Счет-фактура, полученный по факсу, это не оригинал и, значит, не может служить основанием для налогового вычета.

Эта точка зрения налоговых инспекторов официально не была опубликована, однако прослеживается в судах. Представители Минфина России тоже поддерживают эту позицию. При этом в судах контролеры аргументируют ее нормами статьи 169 Налогового кодекса РФ и указывают на ненадлежащее оформление подписей.

Некоторые суды разделяют точку зрения контролирующих ведомств. По мнению судей, до тех пор пока оригинал счета-фактуры не получен, принимать входной НДС к вычету нельзя. Вычет необходимо перенести на тот налоговый период, в котором оригинал счета-фактуры поступит от поставщика. Такие выводы, например, есть в постановлениях ФАС Поволжского округа от 7 июня 2008 г. № А55-11510/2007 и от 18 марта 2008 г. № А55-11507/2007-31.

Совет: входной НДС по счету-фактуре, полученному по факсу, все же можно принять к вычету. Законодательство не содержит указания на то, что право на вычет зависит от вида документа – оригинал или копия, полученная по факсу. Однако данную позицию наверняка придется отстаивать в суде.

В ряде случаев суды все-таки признают правомерность вычета по счету-фактуре, который получен по факсу. В частности, такие выводы сделаны в постановлениях ФАС Западно-Сибирского округа от 11 мая 2011 г. № А45-15053/2010 и от 27 февраля 2006 г. № Ф04-599/2006(19980-А27-6), Московского округа от 14 октября 2009 г.

Если счет-фактура составлен верно и по нужной форме, то налоговые инспекторы не вправе отказать в вычете. Но при условии, что в документах есть:

- все обязательные реквизиты, предусмотренные пунктами 5, 5.1 и 5.2 статьи 169 Налогового кодекса РФ;

- подписи лиц, указанных в пункте 6 статьи 169 Налогового кодекса РФ.

Не преграда вычету и некоторые ошибки в счетах-фактурах, но только если они не мешают идентифицировать:

- стороны сделки – продавца и покупателя или исполнителя и заказчика;

- наименование и стоимость реализованных товаров, выполненных работ, оказанных услуг, переданных имущественных прав;

- налоговую ставку и сумму НДС, предъявленную покупателю.

Такой порядок предусмотрен в абзаце 2 пункта 2 статьи 169 Налогового кодекса РФ.

При этом указание стоимости товаров, работ, услуг, имущественных прав или суммы НДС с арифметическими ошибками допустимой ошибкой не будет. По такому счету-фактуре принять НДС к вычету нельзя. Такие разъяснения даны в письме Минфина России от 30 мая 2013 г. № 03-07-09/19826.

Дополнительные требования к оформлению счетов-фактур, которые предусмотрены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, необходимо выполнять неукоснительно. Даже если эти требования прямо не прописаны в пунктах 5, 5.1, 5.2 и 6 статьи 169 Налогового кодекса РФ.

Понять, какие ошибки контролеры сочтут безобидными для вычета, поможет таблица.

Налоговые инспекторы не вправе отказать в вычете НДС и по счетам-фактурам, в которых помимо обязательных реквизитов указаны дополнительные сведения или показатели. Например, если, кроме почтового адреса продавца, в счете-фактуре приведен адрес его электронной почты или контактные телефоны. Об этом сказано в письме Минфина России от 9 февраля 2012 г. № 03-07-15/17.

При этом можно вносить в счета-фактуры дополнительные реквизиты. Даже отдельные графы. Однако это разрешено, только если установленная форма и все ее реквизиты изменены не будут. Такие указания есть и в письме ФНС России от 18 июля 2012 г. № ЕД-4-3/11915.

Ситуация: можно ли принять к вычету НДС, если в счете-фактуре, полученном от продавца, введены дополнительные реквизиты, характеризующие параметры поставки?

Да, можно.

Ведь отказать вам в праве на вычет НДС налоговые инспекторы могут лишь при отсутствии какого-либо из обязательных реквизитов счета-фактуры (п. 2 ст. 169 НК РФ).

Если же в счете-фактуре есть все обязательные реквизиты, и в нем указаны дополнительные сведения, нарушением правил составления такого документа это не является. Поэтому допускается дополнить счет-фактуру, например, следующими реквизитами: «Код товара», «Условия оплаты», «Номер заказа», «Номер прейскуранта», «Номенклатурный номер товара» и т. п.

- Номер указывается в строке 1.

- Номер присваиваются в порядке возрастания в хронологической последовательности.

- Период возобновления нумерации счетов-фактур — на усмотрение организации (месяц, квартал, год).

- Номер надо дополнять через «/» цифровыми индексами в случае составления счета-фактуры обособленным подразделением, участником простого товарищества или доверительным управляющим по товарам (работам, услугам), реализуемым в рамках соответствующего договора.

Допустимые ошибки и дополнения в счете-фактуре

Какие ошибки недопустимы?

- Ошибки, не позволяющие определить, кто именно является продавцом или покупателем (ошибки в наименовании, адресе, ИНН покупателя или продавца). То есть ситуации, когда наименование полностью искажено.

- Ошибки, не позволяющие определить, какой именно товар (услуга) приобретен.

- Ошибки, не позволяющие определить, сколько стоят товары (работы, услуги) или какая сумма предоплаты была получена (в авансовом счете-фактуре). Часто допускаются арифметические ошибки в расчете стоимости товаров.

- Ошибки, не позволяющие точно определить ставку НДС по товару. Типичная ошибка: вместо ставки 10% автоматически указывается ставка 18%. Либо по товарам, облагаемым 0%, указывается ставка 18%.

- Ошибки, не позволяющие определить сумму налога.

Может ли налоговая инспекция отказать в вычете «входного» НДС, если улица в адресе продавца указано с орфографической ошибкой?

Какие ошибки в счете-фактуре можно считать допустимыми (не препятствующими праву на вычет «входного» НДС)?

Да, можно.

Подтверждается такой вывод и в постановлениях ФАС Московского округа от 5 октября 2004 г. № КА-А40/8818-04, от 13 октября 2004 г. № КА-А40/9399-04, Северо-Западного округа от 10 августа 2005 г. № А56-753/2005, от 18 мая 2005 г. № А56-25585/04.

Кратко

- Счет и счет-фактура имеют существенные различия.

- Счет — предложение оплатить товар, услугу, продукцию. Счет может как отражать уже существующие договорные обязательства, так и служить офертой. Не является обязательным документом.

- Счет-фактура — это основание признать вычет по НДС законным. Все реквизиты счета-фактуры, сроки и правила его оформления строго регламентированы. Документ обязателен к применению организациям и ИП, ведущим расчеты по НДС.

- Универсальный передаточный документ (УПД) сочетает в себе признаки первичного документа и счета-фактуры. Может применяться всеми организациями любых форм собственности, а также предпринимателями. Рассматривается налоговыми органами аналогично счету-фактуре при соответствующем использовании налогоплательщиком. Применение его не носит обязательный характер и прописывается в учетной политике.

Обычный счет-фактура

Вот полный перечень реквизитов, которые продавец обязательно должен заполнить в счете-фактуре на отгруженные товары, оказанные услуги, выполненные работы или переданные имущественные права:

- порядковый номер и дата составления;

- наименование, адрес и идентификационные номера продавца и покупателя или исполнителя и заказчика;

- наименование и адрес грузоотправителя и грузополучателя – только на отгруженные товары;

- номер платежного поручения или другого платежно-расчетного документа – если оплата прошла до отгрузки;

- наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить;

- количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить;

- цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен – с учетом суммы налога;

- стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- сумма налога, предъявленная покупателю исходя из указанных налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара – только для импортных товаров;

- номер таможенной декларации – только для импортных товаров.

Это следует из положений пунктов 5 и 6 статьи 169 Налогового кодекса РФ.

Когда и кем выставляется счёт-фактура

Правила оформления счетов-фактур регулируются на законодательном уровне рядом актов:

- Налоговым кодексом РФ;

- Постановлением Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость»;

- Постановлением Правительства РФ от 19 августа 2017 г. №981 (регламентирует изменения в оформлении), с документом можно ознакомиться здесь.

Счёт-фактура нужен для подтверждения исходящего НДС при продаже товара, оказании услуг, а также для списания входящего НДС при покупке товара или услуг.

Счёт-фактура может не оформляться, если покупатель не является налогоплательщиком НДС. Обе стороны сделки купли-продажи в таком случае должны подписать соответствующее соглашение.

Если продавец освобождён от НДС (такая возможность предусмотрена ст. 145 НК РФ), то он вправе оформлять счета-фактуры без НДС. Согласно законодательству фирмы или ИП могут поступать так в том случае, если они не реализуют подакцизные товары. Аналогичные действия возможны, если их выручка за три месяца подряд не более 2 млн р. Налогоплательщики должны выполнять следующие действия:

- уведомить ИФНС (налоговый орган) о намерении не платить НДС;

- применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него;

- по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении товара на освобождение от уплаты НДС или отказаться от этого права.

СФ выставляется поставщиком заказчику после того, как товар (услуга) был принят. Существуют два способа направления этого документа:

- по почте;

- вместе с отгруженным товаром.

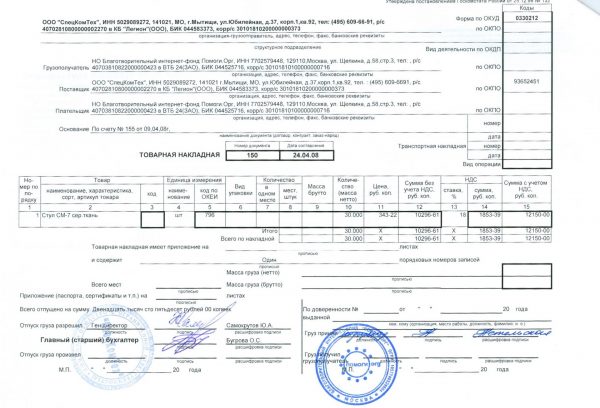

Не стоит путать счёт-фактуру и товарную накладную.

Товарная накладная — документированное доказательство перехода в собственность того или иного товара.

Товарная накладная имеет ряд отличий от счёта-фактуры

Отличия данных документов друг от друга прослеживаются в следующем:

- В оформлении. Накладная может быть составлена в свободной форме, тогда как счёт-фактура должна заполняться по предложенному законодательством образцу.

- В назначении. Для вычета НДС используется только счёт-фактура. Накладная выступает доказательством того, что товар был передан заказчику.

- В предъявлении претензий к поставщику. Заказчик может выставлять претензии на основании накладной. Счёт-фактура таким способом не используется.

- В количестве предоставляемых экземпляров. Товарная накладная подписывается в двух экземплярах (продавцом и покупателем), тогда как счёт-фактура — только продавцом.

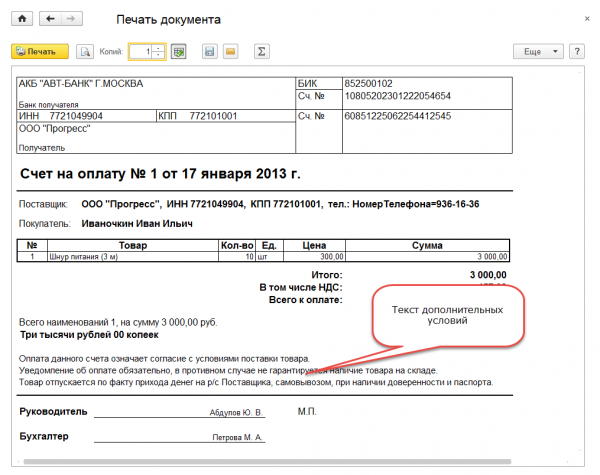

Помимо этого, счёт-фактура отличается и от счёта.

Счёт — это документированное уведомление об оплате товара/услуги, выдаваемое покупателю продавцом.

Счёт не касается обязательств по НДС, он предназначен исключительно для создания платёжного документа

Существуют следующие отличия счёта от счёта-фактуры:

- счёт не касается обязательств по НДС;

- не определены сроки для выставления счёта (если только конкретные сроки не оговорены в договоре);

- счёт не является бланком строгой отчётности, предоставляемым ИФНС.

Общие правила составления счетов-фактур

Нумеровать счета-фактуры поставщики вправе в том порядке, который утвержден в их учетной политике. Обычно это простая нумерация в порядке возрастания с начала каждого календарного года. Но может быть предусмотрен и другой порядок. Главное, чтобы нумерация была возрастающей и сквозной.

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ или передачи имущественных прав. Эту дату и указывают в строке 1.

Это следует из положений подпункта «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и пункта 3 статьи 168 Налогового кодекса РФ.

![]()

Если в первичный счет-фактуру вносят исправления, то в строке 1а исправленного счета-фактуры указывают порядковый номер внесенного в первичный счет-фактуру исправления и дату внесения этого исправления. При составлении первичных счетов-фактур в этой строке вместо номера и даты проставляют прочерки. Такой порядок предусмотрен подпунктом «б» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно ли принять к вычету НДС, если счет-фактура оформлен раньше, чем отгружены товары, выполнены работы, оказаны услуги или переданы имущественные права? В договоре предоплата не предусмотрена

Нет, нельзя.

В описанной ситуации аванс не предусмотрен. А значит, выставить счет-фактуру поставщик или исполнитель может только после отгрузки товаров, выполнения работ, оказания услуг или передачи имущественных прав. Такое правило установлено в пункте 3 статьи 168 Налогового кодекса РФ. Это подтверждается и в письмах Минфина России от 17 февраля 2011 г. № 03-07-08/44, от 2 июля 2008 г. № 03-07-09/20.

Совет: применяйте налоговый вычет по счетам-фактурам, выставленным до фактической отгрузки товаров, выполнения работ, оказания услуг или передачи имущественных прав и при отсутствии их предварительной оплаты. Это наверняка вызовет споры с налоговыми инспекторами. Однако есть аргументы, которые помогут вам отстоять свое право в суде. Они заключаются в следующем.

Налоговое законодательство не устанавливает в качестве основания для отказа в возмещении НДС досрочное предъявление счета-фактуры поставщиком или исполнителем. В связи с этим некоторые суды признают правомерным применение налогового вычета по таким счетам-фактурам. Например, постановления ФАС Северо-Кавказского округа от 24 июня 2011 г.

Ситуация: можно ли принять к вычету НДС, если продавец выставил счет-фактуру с опозданием, то есть позже пяти дней со дня отгрузки? В договоре предоплата не предусмотрена

Да, можно.

Если счет-фактура выставлен позже чем через пять дней после отгрузки, это не помешает инспекции установить:

- кто является сторонами сделки (продавец, покупатель, исполнитель и заказчик);

- какие товары (работы, услуги) была реализованы;

- по какой ставке и в какой сумме начислен НДС, предъявленный покупателю.

Таким образом, опоздание, допущенное продавцом, не является ошибкой, из-за которой покупатель не сможет принять НДС к вычету.

Это следует из абзаца 2 пункта 2 статьи 169 Налогового кодекса РФ и подтверждается письмом Минфина России от 25 января 2016 г. № 03-07-11/2722.

Устойчивая арбитражная практика подтверждает правомерность такого вывода (см., например, определения ВАС РФ от 17 декабря 2009 г. № ВАС-16581/09, от 25 сентября 2009 г. № ВАС-11696/09, от 24 февраля 2009 г. № ВАС-1782/09, от 3 июня 2008 г. № 6314/08, постановления ФАС Северо-Кавказского округа от 24 августа 2009 г.

№ А53-19676/2008-С5-23, Поволжского округа от 18 августа 2009 г. № А55-15142/2008, от 19 мая 2009 г. № А55-12068/2008, от 19 февраля 2009 г. № А65-6288/2008, от 18 сентября 2008 г. № А06-618/08, Восточно-Сибирского округа от 28 октября 2008 г. № А19-13680/07-24-Ф02-5268/08, Западно-Сибирского округа от 15 сентября 2008 г.

Позиция судов сводится к следующему. Налоговое законодательство не устанавливает зависимости между правом на вычет по НДС и соблюдением сроков выставления счетов-фактур. Поэтому налоговые вычеты по счетам-фактурам, выставленным с опозданием, обоснованны. Правом на вычет покупатель или заказчик может воспользоваться, если в счете-фактуре есть все обязательные реквизиты, а приобретенные товары (работы, услуги) соответствуют условиям пункта 2 статьи 171 Налогового кодекса РФ.

Отметим, что раньше Минфин России давал другие разъяснения. В письмах от 26 августа 2010 г. № 03-07-11/370, от 30 июня 2008 г. № 03-07-08/159 говорилось, что счета-фактуры, выставленные позже пятидневного срока, не отвечают установленным требованиям и не могут быть основанием для вычета. Однако с выходом письма от 25 января 2016 г. № 03-07-11/2722 прежняя позиция финансового ведомства утратила актуальность.

Ситуация: когда можно воспользоваться вычетом по НДС? Счет-фактура с выделенной суммой налога получен в более позднем налоговом периоде, чем выставлен

По общему правилу организация вправе заявить вычет по НДС в течение трех лет с даты принятия на учет товаров, работ, услуг или имущественных прав.

А что делать, если счет-фактура поступит в следующем квартале? В этом случае действует следующее правило. НДС можно успеть принять к вычету за предыдущий налоговый период, если:

- товары, работы, услуги или имущественные права приняты на учет в указанном периоде;

- счет-фактура получен до 25-го числа месяца, следующего за отчетным.

Например, товары приняты к учету 16 марта, а счет-фактура за I квартал получен 20 апреля. В этом случае организация может заявить вычет в I квартале. Если же товары приняты к учету 16 марта, а счет-фактура за I квартал получен 12 мая, то заявить вычет организация вправе начиная со II квартала в течение трех лет. Трехлетний срок в таком случае надо начинать считать с 16 марта, то есть с даты принятия к учету приобретенных товаров.

Такой порядок установлен пунктом 1.1 статьи 172 Налогового кодекса РФ.

Сначала счет-фактура (если речь идет об НДС начисленном) регистрируется в книге продаж и далее переносится в раздел 9 декларации. Одна ошибка в счете фактуре — и вы неправильно начисляете НДС. Далее нужно вычесть сумму НДС, которая принимается к вычету, опять же по счету-фактуре. Дальше счет-фактуру, как правило, регистрируют в книге покупок, а затем данные переносятся в раздел 8 декларации.

Третий показатель — сумма НДС в бюджет увеличивается на сумму восстановленного НДС. Частая ситуация: мы восстанавливаем преимущественно по счету-фактуре, который регистрируем в книге продаж, и далее отражаем этот показатель в разделе 9 декларации.

Узнайте, как свести к минимуму риск доначисления НДС

Сведения о продавце

Из положений пп.пп. «в», «и» п. 1 Правил следует, что в строках 2 и 6 счета-фактуры указывается полное или сокращенное наименование юридического лица. Данные положения не устанавливают приоритета применения полного или сокращенного наименования. То есть в счетах-фактурах можно указывать либо полное, либо сокращенное наименование.

Поскольку понятие «наименование» юридического лица ни нормы НК РФ, ни Постановления N 1137 не раскрывают, то на основании п. 1 ст. 11 НК РФ обратимся к другим нормативным актам, расшифровывающим данное понятие.В п. 1 ст. 54 ГК РФ говорится, что юридическое лицо имеет свое наименование, содержащее указание на его организационно-правовую форму. Каждая организация должна иметь полное наименование и вправе иметь сокращенное наименование.

Кроме того, юридическое лицо, являющееся коммерческой организацией, должно иметь фирменное наименование (п. 4 ст. 54 ГК РФ). Юридическое лицо также вправе иметь сокращенное фирменное наименование на русском языке (п. 3 ст. 1473 ГК РФ).

По общему правилу полное и (в случае, если имеется) сокращенное наименование, фирменное наименование для коммерческих организаций на русском языке указывается в учредительных документах и ЕГРЮЛ (п. 5 ст. 54 ГК РФ, пп. «а» п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Требования к фирменному наименованию акционерного общества закреплены в ст. 4 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ). Согласно данной норме полное фирменное наименование общества на русском языке должно содержать полное наименование общества и указание на его организационно-правовую форму — акционерное общество, а полное фирменное наименование публичного общества на русском языке — также указание на то, что общество является публичным.

Сокращенное фирменное наименование общества на русском языке должно содержать полное или сокращенное наименование общества и слова «акционерное общество» либо аббревиатуру «АО», а сокращенное фирменное наименование публичного общества на русском языке — полное или сокращенное наименование публичного общества и слова «публичное акционерное общество» либо аббревиатуру «ПАО».

Фирменное наименование общества на русском языке и на языках народов РФ может содержать иноязычные заимствования в русской транскрипции или в транскрипциях языков народов РФ, за исключением терминов и аббревиатур, отражающих организационно-правовую форму общества.

Схожие положения о фирменных наименованиях ООО содержит ст. 4 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ).

Полное и сокращенное (при наличии) фирменные наименования обществ с указанием организационно-правовой формы должны содержаться в учредительных документах обществ (абзац 2 п. 3 ст. 11 Закон N 208-ФЗ, абзац 2 п. 2 ст. 12 Закона N 14-ФЗ).

Как видим аббревиатуры ООО, АО, ПАО могут содержать только сокращенные фирменные наименования обществ. При этом такие наименования организации вправе иметь, но не обязаны.

Поэтому если дословно следовать положениям пп.пп. «в», «и» п. 1 Правил, то в случае отсутствия у юридического лица сокращенного фирменного наименования в строках 2 и 6 счета-фактуры в наименовании такой организации ее организационно-правовая форма должна указываться, например, как «Общество с ограниченной ответственностью». Если же организация имеет сокращенное фирменное наименование, то допустимо в наименовании указывать соответствующую аббревиатуру.

В то же время нормы пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ требуют лишь указания наименования продавца и покупателя и не указывают на то, какое наименование организации (полное или сокращенное, полное фирменное или сокращенное фирменное, с аббревиатурой или нет) должно быть проставлено в счете-фактуре.

При этом невыполнение требований к счету-фактуре, не предусмотренных п.п. 5, 5.1, 5.2 и 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом (абзац 3 п. 2 ст. 169 НК РФ). К тому же акты исполнительных органов власти, в том числе Правительства РФ, не могут изменять или дополнять законодательство о налогах и сборах, то есть нормы НК РФ в целом и главы 21 НК РФ в частности, что прямо установлено п. 1 ст. 4 НК РФ.

В связи с этим приведем разъяснения финансового и налогового ведомств относительно нарушения налогоплательщиками порядка заполнения строки 2 в счетах-фактурах, оформленных в соответствии с требованиями ранее действовавшего постановления Правительства РФ от 02.12.2000 N 914. В тот период в строке 2 счета-фактуры согласно положениям поименованного Постановления необходимо было указывать полное и сокращенное наименование продавца в соответствии с учредительными документами.

Уполномоченные органы пояснили, что нормами ст. 169 НК РФ порядок указания в счетах-фактурах полного или сокращенного наименования налогоплательщика не регламентирован, поэтому указание в строке 2 счетов-фактур полного или сокращенного наименования продавца в соответствии с учредительными документами не является причиной для отказа в вычете сумм НДС, указанных в таких счетах-фактурах (письма Минфина России от 07.07.2009 N 03-07-09/32, УФНС России по г. Москве от 25.11.2009 N 16-15/123937).

Заметим, что нам не встретилось арбитражной практики, где бы рассматривался спор о правомерности принятия к вычету НДС, на основании счетов-фактур, в которых указана аббревиатура организационно-правовой формы покупателя или продавца, что может свидетельствовать об отсутствии претензий со стороны проверяющих по данному вопросу.

Указание в счете-фактуре аббревиатуры организационно-правовой формы в наименовании продавца и (или) покупателя вместо полного ее написания, на наш взгляд, не может служить препятствием для идентификации продавца и (или) покупателя. Поэтому такая ошибка (если ее такой признавать) не является основанием для отказа в принятии к вычету сумм НДС (абзац 2 п. 2 ст. 169 НК РФ).

Положения пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ и пп.пп. «в», «и» п. 1 Правил не устанавливают требований к регистру букв (прописные, строчные) или шрифту для целей указания в счете-фактуре наименования продавца и покупателя. Не отсылают эти нормы и к ЕГРЮЛ.

При получении от поставщика счета-фактуры проверьте, насколько правильно и достоверно в нем отражены реквизиты поставщика и покупателя.

В строке 2 «Продавец» поставщик должен указать свое полное или сокращенное наименование в соответствии с учредительными документами. В строке 2а «Адрес» поставщик отражает свой адрес, указанный в учредительных документах. В строке 2б проставляют ИНН и КПП продавца.

Такой порядок предусмотрен подпунктами «в»–«д» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Продавец – крупнейший налогоплательщик должен проставить КПП, который присвоен ему по месту учета в качестве крупнейшего налогоплательщика (пятый и шестой знаки КПП – 50). Но даже если он укажет КПП, присвоенный ему по местонахождению организации, то эта ошибка не помешает покупателю заявить вычет налога по данному счету-фактуре (письмо ФНС России от 7 сентября 2015 г. № ГД-4-3/15640).

Ситуация: можно ли принять к вычету НДС по счету-фактуре, если в строке «Адрес» дополнительно к почтовому адресу указан адрес сайта в Интернете, электронная почта, телефон горячей линии?

Да, можно.

Отказать в праве на вычет НДС налоговая инспекция может лишь при отсутствии какого-либо из обязательных реквизитов счета-фактуры (п. 2 ст. 169 НК РФ). Если же документ содержит все обязательные реквизиты, и в нем указаны дополнительные сведения, нарушением правил составления счетов-фактур это не является. Аналогичные разъяснения есть и в письмах ФНС России от 18 июля 2012 г. № ЕД-4-3/11915 и Минфина России от 9 февраля 2012 г. № 03-07-15/17.

Подтверждает такой вывод и арбитражная практика (см., например, постановления ФАС Поволжского округа от 7 июня 2008 г. № А55-14265/2007, Восточно-Сибирского округа от 9 ноября 2005 г. № А19-5000/05-24-Ф02-5522/05-С1, Московского округа от 5 октября 2004 г. № КА-А40/8818-04).

В счет-фактуре указывают следующую информацию о покупателе.

В строке 6 «Покупатель» продавец должен указать полное или сокращенное наименование покупателя. В строке 6а «Адрес» – адрес покупателя. Наименование и адрес покупателя проставляют так же, как в его учредительных документах. В строке 6б указывают ИНН и КПП покупателя.

Если покупку делаете через свое обособленное подразделение, в строке 6б «ИНН/КПП покупателя» продавец должен указать КПП этого обособленного подразделения (письмо Минфина России от 1 сентября 2009 г. № 03-07-09/43).

Об этом сказано в подпунктах «и»–«л» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: чье наименование должно быть указано в строке 6 «Покупатель» и в строке 6б «ИНН/КПП покупателя» счета-фактуры – обособленного подразделения или головного отделения организации? Заказчиком услуг является обособленное подразделение организации

Ответ на этот вопрос зависит от того, подразделение какой организации – российской или иностранной – приобретает услуги.

Если услуги приобретает обособленное подразделение российской организации, то счет-фактура должен быть оформлен следующим образом. В качестве покупателя в строке 6 «Покупатель» счета-фактуры должно стоять наименование головного отделения организации. Ведь филиалы не являются самостоятельными налогоплательщиками. А значит, покупателем выступает организация.

В строке же 6б «ИНН/КПП покупателя» должен быть КПП обособленного подразделения. Все это следует из положений статей 11 и 19 Налогового кодекса РФ, подпунктов «и», «л» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и подтверждается письмом Минфина России от 13 апреля 2012 г. № 03-07-09/35.

Обособленные подразделения (филиалы, представительства) иностранных организаций, состоящие в России на налоговом учете, признаются самостоятельными налогоплательщиками. Это следует из положений пункта 1 статьи 143, статьи 83, пункта 7 статьи 174 Налогового кодекса РФ. Поэтому, если услуги приобретает такое подразделение, именно его реквизиты должны быть указаны в строках 6 и 6б счета-фактуры.

Основные правила оформления счетов-фактур

- журнал учёта счетов-фактур;

- книги покупок и продаж;

- заверенные копии бумажных счетов-фактур, полученные от посредников;

- таможенные декларации или их копии, заверенные руководителем или главным бухгалтером организации (ИП);

- платёжные и прочие документы, подтверждающие уплату НДС, в отношении товаров, ввезённых на территорию РФ или импортируемых из ЕАЭС и т. д.

Законодательством предусмотрен минимальный срок хранения счетов-фактур, и равен он 4 годам

Полный список документов НДС зафиксирован в пунктах 10 и 11 постановления Правительства РФ №981. Выставленные, принятые и исправленные счета-фактуры необходимо регистрировать.

Действия с таким документом отражаются:

- в журнале учёта счёта-фактуры (реестре) в момент выставления и получения (форма журнала здесь);

- в книге продаж в момент отгрузки товара;

- в книге покупок в момент получения права на вычет.

Стоит иметь в виду, что на посредников, привлекаемых поставщиками, возлагается обязанность по ведению журнала учёта. Он может быть оформлен в бумажной или электронной форме. В число посредников также входят:

- экспедиторы, организующие исполнение услуг с привлечением третьих лиц;

- застройщик, организующие строительство с привлечением подрядчиков.

В 2018 году вести журнал необходимо не только для фиксации деятельности в рамках договоров с посредниками, но для субагентских договоров и договоров субкомиссии (т. е. посредники могут пользоваться услугами других посредников), а также транспортная экспедиция и выполнение функций застройщика.

Помимо вышеназванных случаев, журнал ведётся:

- плательщиками НДС, в том числе исполняющими обязанности налоговых агентов, а также лицами, освобождёнными от уплаты НДС;

- лицами, не являющимися плательщиками НДС.

В 2018 журнал учёта счетов-фактур вести не требуется, если:

- по условиям договора с заказчиком посредник включает в расходы стоимость товаров (работ, услуг), которые он приобрёл от своего имени;

- комиссионер (агент) реализует товары работы (услуги) неплательщикам НДС или покупателям, которые освобождены от НДС и не составляют счета-фактуры с их согласия;

- комиссионер (агент) реализует товары иностранным организациям, которые не стоят на налоговом учёте в российских ИФНС.

С примером того, как ведётся журнал, можно ознакомиться тут.

В обязательном порядке у плательщиков НДС должны быть заведены книги покупок и продаж. При этом налогоплательщик может по своему усмотрению выбрать подходящий ему способ ведения: электронный или бумажный формат. В случае с бумажным вариантом книг до 25 числа месяца, следующего за истекшим кварталом, руководителю или ИП необходимо внести свою подпись.

Бланк книги продаж можно посмотреть здесь.

Счёт-фактура может выставляться в электронном формате. Для этого требуется взаимное согласие участников сделки, а также необходимые технические средства, при помощи которых происходит приём и обработка электронных счетов-фактур. Согласие выражается в специальном соглашении, которое составляется в свободной форме.

В соглашении надо указать следующие моменты:

- Название бланка.

- Дату и место составления.

- Реквизиты сторон.

- Подтверждение того, что стороны будут обмениваться счетами-фактурами в электронном виде.

- Указание на то, что должно быть выполнено требование приказа №174н о подписании документов УКЭП.

- Ссылки на законодательные документы, устанавливающие порядок взаимодействия сторон при электронном документообороте.

- День вступления соглашения в силу.

- Срок действия соглашения.

- Подписи сторон, печати.

Электронный счёт-фактура поступает заказчику в кратчайшие сроки

Утверждён данный формат ФНС РФ приказом от 24.03.2016 № ММВ-7–15/155@. Для получения усиленной квалифицированной электронной подписи обращаются в удостоверяющий центр. Помимо этого, необходимо заключить договор с одним из операторов электронного документооборота, перечень которых размещён на сайте ФНС.

В ряде случаев возникает необходимость в аннулировании счёта-фактуры

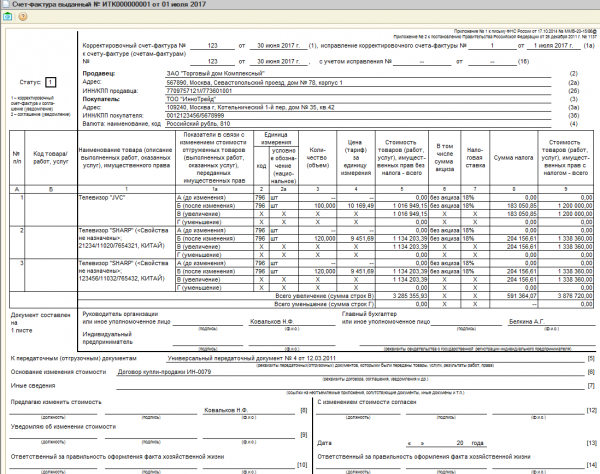

Корректировочный счёт-фактуру выставляют в таких случаях:

- при изменении стоимости товаров и услуг;

- при недостаче товара (когда товар приходит в одном количестве, а в счёте-фактуре указано большее количество);

- при обнаружении брака (когда часть товара повреждена).

Корректировочный счет-фактура оформляется дополнительно к первоначальному документу.

При возврате бракованной продукции оформляется корректировочный счёт-фактура

Постановление Правительства РФ от 19.08.2017 №981 официально зафиксировало право налогоплательщиков добавлять в корректировочный счёт-фактуру любые строки и графы.

Исправительный счёт-фактура выставляется в следующих ситуациях:

- когда имеются ошибки технического плана (в документе зафиксирован неточный адрес);

- когда имеются арифметические ошибки.

Если ошибки не искажают зафиксированную в документе информацию, то нет необходимости оформлять новый экземпляр счёта-фактуры. В исправительном счёте-фактуре в строке 1а («исправление») указывается порядковый номер и дата исправления «первичного» документа. Образец исправительного счёта-фактуры здесь. Продавец должен выполнить следующие действия:

- Аннулировать запись об ошибочном счёте-фактуре.

- Зарегистрировать правильный образец.

Нередко товар возвращается обратно продавцу (из-за ненадлежащего качества и т. д.), что должно быть отражено в учёте. Накладная в таком случае является основным документом.

Если товар принят, производится следующий порядок действий:

- Оформляется обычный счёт-фактура на обратную реализацию товара.

- Продавец и покупатель меняются местами, а товар возвращается в исходную точку.

Если заказчик (покупатель) намеревается вернуть товар, не состоящий на учёте, действуют следующим образом:

- На основании полученного счёта-фактуры покупатель возвращает всю партию поставщику. Продавец не оформляет счёт-корректировку, а просто уменьшает стоимость отгруженных товаров на сумму возврата.

- Покупатель не оформляет вычет НДС, так как входящий счёт-фактура не был зарегистрирован. Продавец же имеет право на вычет, для этого счёт-фактуру необходимо внести в книгу покупок (по факту получения от покупателя возврата партии товара).

Бракованный товар при возврате продавцу должен быть учтён надлежащим образом

Нередки ситуации, когда оформляется частичный возврат продукции (часть товара не соответствует требованиям). Корректировкой поставки в этом случае занимается поставщик:

- В книге покупок покупатель регистрирует товар, признанный качественным.

- Продавец предоставляет покупателю счёт-корректировку. На сумму НДС по возвращённому товару продавец может оформить вычет НДС. Но для этого корректировку нужно провести в том квартале, в котором покупатель сделал возврат товара.

- Полученный от продавца счёт-корректировку в книге покупок покупатель может не регистрировать. Уточнение суммы осуществляется на основании справки-расчёта, оформленного при возврате товара (сумма поставки за минусом стоимости возврата, выделенный НДС по каждой позиции).

В том случае, если покупатель, возвращающий товар, использует упрощённый режим налогообложения, то процедурой оформления документа занимается продавец.

Грузоотправитель и грузополучатель

Строки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» продавец заполняет только при реализации товаров.

Если продавец и грузоотправитель – одно и то же лицо, в строке 3 поставщик может написать «он же». Если вместо этого продавец вновь укажет свои данные (полное или сокращенное наименование, почтовый адрес), нарушением правил составления счетов-фактур это не является (письмо Минфина России от 1 сентября 2009 г. № 03-07-09/44).

Если продавец и грузоотправитель – разные лица, то в строке 3 указывают полное или сокращенное наименование и почтовый адрес грузоотправителя, как в его учредительных документах.

Строку 3 «Грузоотправитель и его адрес» можно заполнить на основании аналогичного реквизита накладной по форме № ТОРГ-12 (письмо Минфина России от 25 мая 2012 г. № 03-07-14/54). В частности, такой вариант применяется, если продавец поставляет товары на условиях самовывоза (письмо Минфина России от 15 сентября 2014 г. № 03-07-РЗ/46026).

В строке 4 «Грузополучатель и его адрес» продавец указывает полное или сокращенное наименование грузополучателя в соответствии с его учредительными документами и его почтовый адрес. Такой порядок действует независимо от того, будет грузополучатель и покупатель одним и тем же лицом или нет.

При составлении счета-фактуры на выполненные работы или оказанные услуги в строках 3 и 4 нужно поставить прочерки.

Об этом сказано в подпунктах «е» и «ж» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно ли принять к вычету НДС по счету-фактуре, если в строке «Грузополучатель и его адрес», кроме адреса магазина-получателя, продавец указал свой внутренний код, присвоенный этому магазину?

Да, можно.

Отказать в праве на вычет НДС налоговая инспекция может лишь при отсутствии какого-либо из обязательных реквизитов счета-фактуры (п. 2 ст. 169 НК РФ). Если же в документе есть все обязательные реквизиты, и в нем указаны дополнительные сведения, это не будет нарушением правил составления счетов-фактур. Аналогичные разъяснения содержатся в письмах ФНС России от 18 июля 2012 г. № ЕД-4-3/11915 и Минфина России от 9 февраля 2012 г. № 03-07-15/17.

Платежно-расчетные реквизиты

- номер и дату платежно-расчетного документа (документов) покупателя или заказчика, которым был перечислен аванс – полная или частичная предоплата;

- номер и дату кассового чека – при реализации за наличный расчет.

В строке 5 ставят прочерк:

- если предоплаты не было (подп. 4 п. 5 ст. 169 НК РФ);

- если аванс был перечислен в день отгрузки товаров, выполнения работ, оказания услуг или передачи имущественных прав (письмо Минфина России от 30 марта 2009 г. № 03-07-09/14);

- при получении аванса в натуральной форме.

Об этом сказано в подпункте «з» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Длинные номера платежных документов в строке 5 продавцы могут сократить – это допускается и не является ошибкой. Например, если номер платежного поручения состоит более чем из трех цифр (скажем, 125478), в счете-фактуре можно указать лишь три последних знака (478). Для правильной идентификации платежа и для применения вычета по НДС этого достаточно. Такие разъяснения содержатся в письме Минфина России от 19 сентября 2014 г. № 03-07-09/46986.

Ситуация: можно ли принять к вычету НДС, если продавец заполнил в счете-фактуре строку 5 «К платежно-расчетному документу»? Аванс покупатель не перечислял. Оплата поступила после отгрузки, но до оформления счета-фактуры

Да, можно.

В рассматриваемой ситуации заполнение строки 5 «К платежно-расчетному документу» следует расценивать как указание в счете-фактуре дополнительной информации. Отказать в праве на вычет НДС налоговая инспекция может лишь при отсутствии какого-либо из обязательных реквизитов счета-фактуры (п. 2 ст. 169 НК РФ).

Если же счет-фактура содержит все обязательные реквизиты, и в нем указаны дополнительные сведения, нарушением правил составления счетов-фактур это не является. Аналогичные разъяснения содержатся в письмах ФНС России от 18 июля 2012 г. № ЕД-4-3/11915 и Минфина России от 9 февраля 2012 г. № 03-07-15/17.

Подтверждает такой вывод и арбитражная практика (см., например, постановление ФАС Московского округа от 5 октября 2004 г. № КА-А40/8818-04).

https://www.youtube.com/watch?v=2rVkC0Dc9dg

Счет-фактура подлежит учету и регистрации в налоговом ведомстве, если в платежном документе содержатся следующие реквизиты:

- Порядковая нумерация и дата формирования документа. Нумерует бланки продавец любым удобным для него способом. Единственное требование: нумерация должна выполняться по возрастанию и быть сквозной. В случае ошибки ИП в присвоении номеров (к примеру, после формирования счетов с номерами 16, 17 бизнесмен выписал счет-фактуру под номером 9) оформление вычета проходит по стандартной процедуре. Но такая ситуация может создать путаницу в учете.

- Наименование участников сделки (продавца, покупателя), их адресные данные, номера, полученные в государственных структурах, позволяющие идентифицировать контрагентов. Название может быть обозначено как в полном, так и в сокращенном виде. Оно должно соответствовать учредительной документации. Адресные данные должны соответствовать Уставу и указываются полностью (вместе с индексом).

- Название отправителя и получателя груза, их адресные данные. Эти сведения необходимы лишь при продаже продукции. Если груз отправляет сам продавец, то полностью адресные данные отправителя не указываются. В соответствующей сточке прописывается словосочетание «Он же». В некоторых случаях продавцы полностью вносят свои данные, прописывая наименование и адрес. Это допустимо, документ не будет считаться ошибочным. Информация о получателе продукции прописывается детально. В данном случае не имеет значения, являются ли получатель груза и покупатель отдельными субъектами либо представлены в одном лице. Указывается название, адресные данные на основе уставной документации.

- Перечень реализованной продукции, предоставленных услуг, их измерительные единицы.

- Количественные характеристики проданной продукции предоставленных услуг.

- Денежные единицы, используемые при расчетах. На основе Общероссийского классификатора валют в счете-фактуре обозначается код валюты. Наиболее часто используются следующие денежные единицы:

- если стоимость продукции (услуг) указана в российских рублях, то код 643;

- при расчете в американской валюте (доллар США) код 840;

- если стоимость сделки в счете-фактуре обозначена в евро, то код 978.

- Стоимость единицы продукции (услуги), без налогов.

- Общая стоимость реализованных товаров (услуг).

- Ставка налогообложения. Она может быть нулевой либо составлять 10 %, 20 %.

- Величина налога.

- Общая стоимость реализованной продукции, предоставленных услуг (учитывая налоги).

- Для импортной продукции обозначается государство, где она произведена, и регистрационный номер таможенной декларации.