Содержание

- 1 Где и когда используются данные о среднесписочной численности

- 2 Кто обязан сдавать КНД 1110018

- 3 Как учитывать работников неполного дня

- 4 Бланк среднесписочной численности

- 5 Как учитывать работников неполного дня

- 6 Штраф за несдачу среднесписочной численности

- 7 Как учитывать работников неполного дня

- 8 Если отчетный период отработан не полностью

- 9 Что указать в отчете, если среднесписочная численность равна нулю

- 10 Зачем нужна среднесписочная численность налоговой

Где и когда используются данные о среднесписочной численности

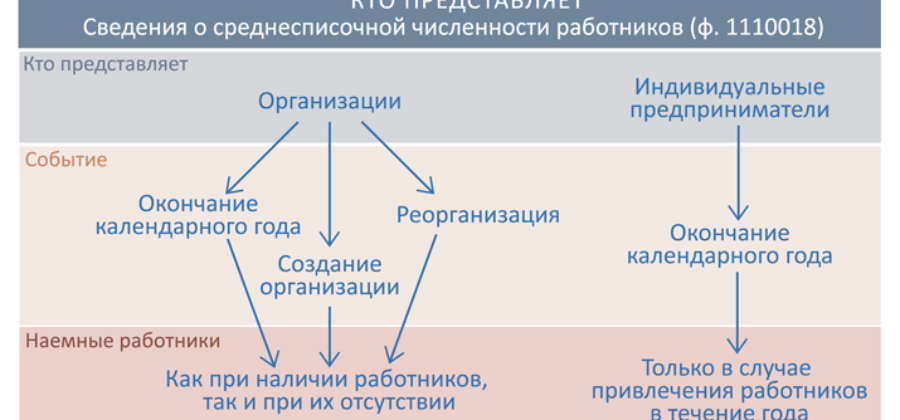

Сведения о среднесписочной численности за предшествующий год должны сдать в налоговую инспекцию все без исключения организации, а также ИП, которые в прошлом году привлекали наемных работников (п. 3 ст. 80 НК РФ). Форма сведений утверждена приказом ФНС России от 29.03.07 № ММ-3-25/174. Срок сдачи — не позднее 20 января текущего года.

Бесплатно сдать сведения о среднесписочной численности через интернет

Вновь созданные и реорганизованные компании также должны отчитываться о среднесписочной численности. Сделать это нужно даже в том случае, если в штате еще нет ни одного сотрудника. Такое мнение высказал Минфин России в письме от 04.02.14 № 03-02-07/1/4390 (см. «Даже если у недавно открытой компании еще нет наемных работников, она должна отчитаться о среднесписочной численности»).

К аналогичным выводам пришли и судьи в постановлении ФАС Центрального округа от 25.04.14 №А62-2115/2013. (см. «Вновь созданная организация должна отчитаться о среднесписочной численности работников даже в случае отсутствия персонала»). Срок сдачи — не позднее 20 числа месяца, следующего за месяцем создания или реорганизации.

Для вновь зарегистрированных предпринимателей особые сроки отчетности не установлены. Это значит, что в месяце, следующем за месяцем регистрации, подавать сведения о среднесписочной численности они не обязаны. Это подтвердил и Минфин России в письме от 19.07.13 № 03-02-08/28371 (см. «Минфин напомнил, в какой срок индивидуальный предприниматель должен отчитаться о среднесписочной численности работников»).

Добавим: организации, открывшие обособленные подразделения, должны отчитаться о среднесписочной численности в ИФНС по местонахождению головного офиса. В отчете необходимо указать сведения обо всех сотрудниках компании, включая филиалы. Подавать сведения по каждому из подразделений в отдельности не нужно (письмо Минфина России от 14.02.

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст.

Заполнить, проверить и сдать всю отчетность по взносам через интернет

Сдать бесплатно

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

|

Вопрос |

Норма НК РФ |

|---|---|

|

Предоставление льгот |

|

|

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 2 п. 3 ст. 149 |

|

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов |

подп. 2 п. 3 ст. 149 |

|

право IT-компаний относить на расходы стоимость ЭВМ |

п. 6 ст. 259 |

|

право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов |

подп. 38 п. 1 ст. 264 |

|

освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 3 ст. 381 |

|

освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 5 ст. 395 |

|

Доля прибыли филиала и участника консолидированной группы |

|

|

расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) |

п. 2 ст. 288 |

|

расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) |

п. 6 ст. 288 |

|

Применение спецрежимов |

|

|

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 14 п. 3 ст. 346.12 |

|

право на применение ЕНВД организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 2 п. 2.2 ст. 346.26 |

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

Бесплатно сдать 4-ФСС и РСВ-1 через интернет

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Бесплатно заполнить и сдать всю отчетность в Росстат через интернет

Кто обязан сдавать КНД 1110018

Название этого отчетного документа указывает на то, что сдают его только работодатели. Но это не так, что и подтвердили правоприменительные органы. Минфин в письме от 2012 года (письмо Минфина России от 17.07.2012 № 03-02-07/1-178) поясняет, что, несмотря на отсутствие персонала, надо сдавать среднесписочную численность ООО без работников в любых ситуациях.

В том числе эта обязанность распространяется и на вновь созданные общества, которые еще даже не успели сформировать штат и никаких тружеников на службу не принимали. Образец отчета при открытии общества с ограниченной ответственностью выглядит несколько иначе, чем для уже работающих компаний, и заполняется по определенным правилам.

Кто обязан сдавать:

- только что зарегистрированные и организованные общества, независимо от того, имеется ли персонал;

- ИП, являющиеся работодателями;

- организации, у которых имеются сотрудники в штате, с которыми заключены трудовые договоры;

- организации, не имеющие на текущий момент сотрудников в штате.

То есть не сдавать ССЧ вправе только ИП, которые не являются работодателями.

Сведения о среднесписочной численности работников должны ежегодно сдавать все организации, а также индивидуальные предприниматели, у которых есть наемные сотрудники.

Если ИП работает самостоятельно и в течение года не прибегал к помощи наемных работников, ему нет необходимости подавать ССЧ.

Если в организации нет работников, она не освобождается от представления данных сведений.

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2019 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

Подробнее: Пример заполнения бланка сведений о среднесписочной численности вновь созданной организации

Например, ООО, зарегистрированное 25 августа 2019 года, первый раз сдает СЧР до 20.09.19 включительно, а затем по итогам года – не позже 20 января 2020 года.

Отчет по среднесписочной численности работников (СЧР) должны сдавать все организации и ИП (независимо от выбранной системы налогообложения), у которых в календарном году были работники.

Вновь созданным организациям (не ИП) необходимо сдать отчет СЧР два раза: один раз — после создания, а второй — по итогам года.

Индивидуальным предпринимателям без работников начиная с 1 января 2014 года сведения по СЧР подавать не нужно.

Обратите внимание! 2020 год стал последним, в котором нужно было подать отчет СРЧ. С 2021 года он отменяется законом от 28 января 2020 года № 5-ФЗ. Информация о численности сотрудников будет передаваться в ИФНС в составе Расчета по страховым взносам.

Отчет по средней списочной численности работников подается в налоговый орган:

- ИП — по месту жительства;

- ООО — по месту нахождения (юридическому адресу).

Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса.

Примечание: среднесписочную численность по местонахождению обособленных подразделений подавать не нужно. Данные по работникам подразделений указываются в общем отчете по всей организации, который сдается в ИФНС головного офиса.

Среднесписочную численность можно подать:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения и квитанция, число в которой будет считаться датой сдачи численности.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Обратите внимание, при подаче сведений СЧР в бумажной форме в некоторых ИФНС могут дополнительно потребовать приложить файл с электронной версией отчета на дискете или флешке.

Обязанность подавать сведения о среднесписочной численности (форма КНД 1110018) распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять расчет численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого в 2019 году не было сотрудников, отчет о среднесписоной численности в 2020-м не сдает.

Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Заметим, что на эту обязанность никак не влияет применяемый налоговый режим. Сведения на равных подают и применяющие ОСНО, и те, кто выбрал специальные режимы (УСН, ЕНВД, ЕСХН, ПСН).

Сообщать о численности нужно ежегодно, в том числе и тогда, когда по сравнению с прошлым годом она не меняется.

Форму сведений о среднесписочной численности работников утверждает налоговая служба.

![]()

Для подачи сведений о среднесписочной численности бланк в 2019 году использовался в соответствии с приказом от 29.03.2007 № ММ-3-25/174@. Среднесписочная численность на бланке в 2020 году за истекший 2019 год подается по той же форме. Рекомендации по заполнению формы приведены в письме ФНС РФ от 26.04.2007 № ЧД-6-25/353@.

Заполненную бумажную форму можно сдать лично или через представителя в ИФНС или отправить по почте с описью вложения.

Подать сведения возможно и в электронном виде. Соответствующий формат утвержден приказом ФНС РФ от 10.07.2007 № ММ-3-13/421@. Причем выбирать между бумажным и электронным вариантом могут все налогоплательщики, включая тех, у кого среднесписочная численность перевалила за сотню. Сведения не декларация, поэтому требование п. 3 ст. 80 НК РФ об обязательном электронном способе сдачи в данном случае не действует.

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Как учитывать работников неполного дня

Безусловно, накажут. За каждый случай непредставления или просрочки сведений о среднесписочной численности работников налогоплательщика могут оштрафовать на 200 руб. в соответствии с п. 1 ст. 126 НК РФ.

Помимо налоговой возможна и административная ответственность должностных лиц по ч. 1 ст. 15.6 КоАП РФ, то есть штраф от 300 до 500 руб. На это указывает Минфин России в письме от 07.06.2011 № 03-02-07/1-179.

Однако имейте в виду, что блокировать за это счет инспекция не вправе. Сведения не являются декларацией, а значит, их непредставление или нарушение сроков не подпадает под основание для приостановления движения денег по счетам, предусмотренное подп. 1 п. 3 ст. 76 НК РФ.

Подробнее о блокировке и разблокировке счетов читайте тут.

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 27.11.19 № 711. далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

|

Месяц |

Среднесписочная численность работников на полной ставке |

Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

|

январь |

10 |

5 |

|

февраль |

10 |

5 |

|

март |

15 |

4 |

|

апрель |

10 |

4 |

|

март |

9 |

3 |

|

июнь |

15 |

3 |

|

июль |

16 |

3 |

|

август |

14 |

3 |

|

сентябрь |

14 |

2 |

|

октябрь |

14 |

3 |

|

ноябрь |

13 |

3 |

|

декабрь |

15 |

4 |

|

Итого: |

155 |

42 |

Бесплатно вести кадровый учет и готовить всю кадровую отчетность в сервисе «Контур.Персонал»

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок утвержден приказами Росстата:

- от 26.10.2015 № 498 — для использования в 2017 году;

- от 22.11.2017 № 772 — начиная с 2018 года.

Нюансы см. здесь.

СрЧ год = (СрЧ 1 СрЧ 2 … СрЧ 12) / 12,

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

О том, кто и в какие сроки представляет сведения осреднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников»

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 772).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 772. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

ОБРАТИТЕ ВНИМАНИЕ! Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, с 2018 года, в ССЧ их учитывают (п. 79.1 указаний Росстата № 772).

Как посчитать ежедневную численность узнайте здесь.

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 : 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

(0,5 × 23 × 4 0,4 × 23 0,4 × 15 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

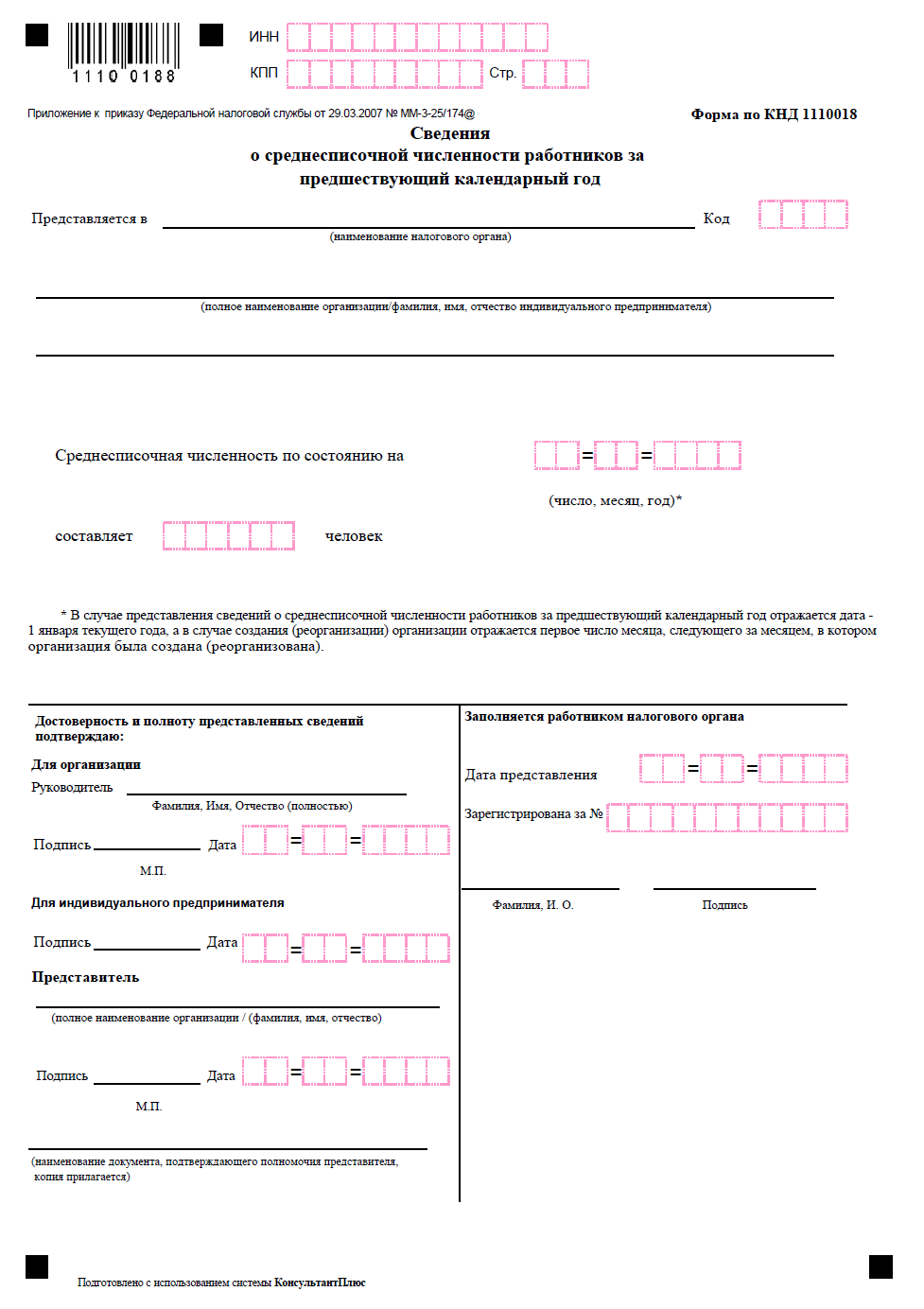

Бланк среднесписочной численности

Образец заполнения бланка среднесписочной численности вы можете посмотреть на этой странице.

Бланк 2019 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Заполненный образец сведений СЧР выглядит так.

В отчёте о среднесписочной численности есть только один значимый показатель – количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 22.11.2017 № 772). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

(СЧР за январь СЧР за февраль … СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2019 год был таким:

- январь – февраль: 25 чел.;

- март – июнь: 35 чел.;

- июль – декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) (4 * 35 = 140) (6 * 40 = 240) = 430/12, итого – 35,8, округляем до 36 человек.

Другие примеры расчётов и категории сотрудников, которые учитывают в СЧР согласно Указаниям Росстата, смотрите в статье «Среднесписочная численность работников: как рассчитать»

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу – в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.

Формула расчета проста: необходимо сложить списочное число тружеников (определенное на основании приказов о приеме и увольнении, табеля учета рабочего времени) за все 12 месяцев и разделить получившуюся сумму на 12. Следует учитывать и тот факт, что если сотрудник работал неполный рабочий день или неделю, придется учитывать его не как единицу, а пропорционально отработанному времени.

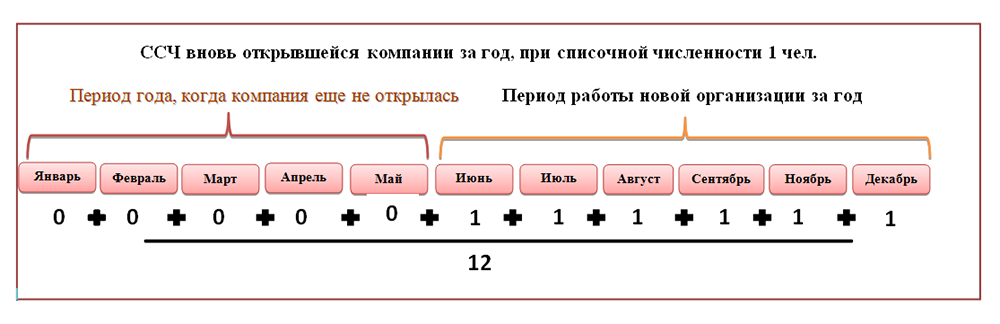

Первый раз отчет сдается до 20-го числа месяца, следующего за месяцем, в котором общество было создано. Отчет сдается раз в год, даже если на момент создания общества работников не было. Срок сдачи — до 20 января следующего года. Даже если организация работала неполный год, то среднесписочная численность за год рассчитывается путем сложения среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

На момент сдачи формы ССЧ определяется по общей формуле (число сотрудников / 12). И если в числителе формулы 0 (это означает, что труженики отсутствовали всегда), в бланке ставится ноль. Но от сдачи формы это не освобождает, иначе грозит штраф.

Когда выбран (внесен) нужный работодатель, устанавливаем отчетный период. Для этого нажимаем кнопку сменить отчетный период в правом верхнем углу главного окна. В открывшейся таблице выбираем следующие параметры: 2019 год: именно год, так как отчет годовой, а не квартальный (иначе нужная форма не откроется).

Затем в правой части верхней панели выбираем «Документы», и в открывшемся меню — «Налоговая отчетность»

Следующий шаг: Нажимаем кнопку «Создать» и открываем таблицу всех годовых отчетных форм. Выбираем: Сведения о среднесписочной численности работников за предшествующий календарный год.

Дважды кликаем по выбранной форме или внизу справа нажимаем кнопку «Выбрать». Перед нами открывается нужная форма с уже заполненными основными реквизитами.

Вручную осталось заполнить буквально две строчки.

По заполнению даты трудностей возникнуть не должно, так как ниже под звездочкой ясно написано, что указать надо 1 января текущего года. Следовательно, подготавливая отчет за 2019 год в 2020, нужно указать 01.01.2020 (отчет готовится по окончании отчетного года).

Осталось самое интересное – посчитать среднесписочную численность. Для этого определяем численность работников в каждом месяце года, суммируем их, и делим на 12.

Среднесписочная численность за месяц исчисляется путем суммирования списочной численности сотрудников за каждый календарный день месяца (включая выходные и праздничные дни) и деления полученной суммы на число календарных дней месяца.

Подробнее с методикой расчета можно познакомиться в Указаниях, утверждённых Приказом Росстата от 22.11.2017 № 772.

Формулы и примеры расчетов по среднесписочной численности представлены в нашей статье

Программа предусматривает предварительную проверку на корректность заполнения документа. Для этого на главной панели нужно нажать кнопку «Контроль».

Как учитывать работников неполного дня

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Штраф за несдачу среднесписочной численности

Форма КНД 1110018 «Сведения о среднесписочной численности работников за предшествующий календарный год» (утверждена приказом ФНС от 29.03.2007 № ММ-3-25/[email protected]) должна предоставляться в налоговый орган не позднее 20 числа месяца, следующего за отчетным годом.

Вновь созданные или реорганизованные организации отчитываются не позднее 20 числа месяца, следующего за месяцем, в котором организация создана (реорганизована). При этом по итогам неполного года ими также передаются эти сведения в общие сроки — до 20 января.

Следовательно, отчитаться по ССЧ за 2019 год нужно не позднее 20 января 2020 года.

Сведения о среднесписочной численности работников подают за прошедший год. Крайний срок сдачи для действующих компаний и ИП — 20 января текущего года (п. 3 ст. 80 НК РФ). Например, сведения за 2019 год нужно подать до 20.01.2020 включительно.

Если компания была создана в течение года, представить сведения она должна не позднее 20 числа месяца, следующего за тем, в котором образовалась. Аналогичное требование предъявляется к реорганизованным юрлицам. Они сообщают в ИФНС о численности до 20-го числа месяца, следующего за месяцем реорганизации.

У вновь зарегистрированных ИП обязанность сдавать сведения в году регистрации отсутствует.

При выпадении любого из указанных сроков на выходные или праздники они в общем порядке переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Налоговый кодекс РФ в ст. 80 абз.33 определяет, когда сдавать среднесписочную численность вновь созданной организации – в течение 20 дней месяца, следующего за созданием предприятия.

Пример

Своевременное представление сведений подразумевает не только соблюдение периода, но и внимание к форме. Если инспектор обнаружит ее несоответствие установленной законодательно, то документ будет считаться непринятым (письмо Минфина № 03-02-07/1-456 от 07.11.2008). Об этом представитель предприятия информируется лично (в момент предоставления) или через почту. Почтовое сообщение может не дойти до окончания срока сдачи сведений, времени на исправление не останется.

Действующая форма утверждена приказом ФНС № MM-3-25/174@ от 29.03.2007 г., инструкцию по заполнению ведомство опубликовало в письме от 26.04.2007 № ЧД 6-25/353@.

Штраф за нарушение срока сдачи СЧР составляет 200 рублей. Также дополнительно могут оштрафовать главного бухгалтера или руководителя организации на сумму от 300 до 500 рублей. За предоставление неверных сведений штраф не предусмотрен.

Обратите внимание, что даже после оплаты штрафа отчет о средней численности работников придется подать в любом случае.

Когда сдается среднесписочная численность при отсутствии работников ООО по общим правилам? Общий срок — до 20 января года, для новых обществ — до 20-го числа месяца, следующего за месяцем создания компании. Таким образом, в 2020 году отчетность сдают до 20 января.

Как учитывать работников неполного дня

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

.jpg)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату».

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

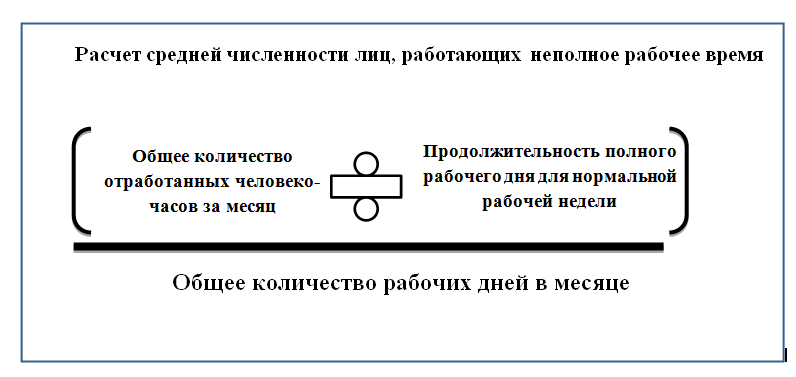

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

|

Продолжительность рабочей недели |

Продолжительность рабочего дня |

|

|

5-ти дневная рабочая неделя |

6-ти дневная рабочая неделя |

|

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Нюансы см. здесь.

Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Зачем нужна среднесписочная численность налоговой

Показатель среднесписочной численности участвует в расчете некоторых налогов, а также от него зависит способ представления отчетности в налоговые органы.

Так, например, ИП и организации, у которых за календарный год численность превышает 100 человек, не могут применять УСН и ЕНВД.

Для ИП на патенте средняя численность работников по всем видам деятельности не должна превышать 15 человек.

Существуют и другие ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.