Содержание

Определение условий

В последнее время все чаще стали происходить банкротства туристических компаний. Это ситуация, когда туристы отправляются за рубеж, выселяются из гостиницы и долго не могут покинуть страну из-за того, что оператор не выполнил свои обязательства до конца. Для исключения подобных ситуаций используется страхование ответственности туристических операторов.

Страхование ответственности туроператоров

Целью всего этого является защита интересов потребителя и повышения доверия к туристическим компаниям. Вначале фирма узнает о предложениях страховых организаций, работающих в сфере туризма. После выбора партнёра рассчитывается план гарантий, способных покрыть расходы на возмещение потерь всех клиентов, находящихся за границей.

Участники соглашения

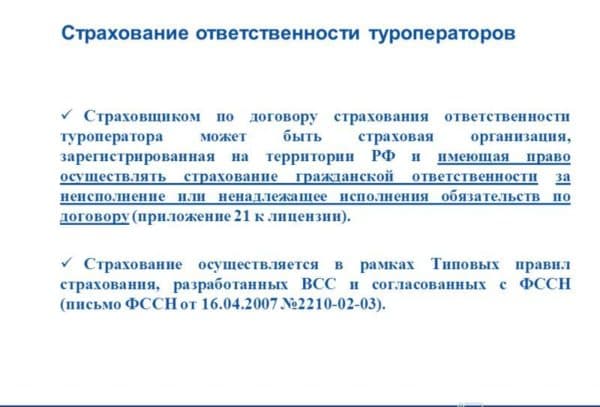

Подписание документа подразумевает соглашение между профильной компанией и туристической организацией в выплате компенсации третьим лицам. Прежде чем предлагать страхование гражданской ответственности туроператоров, страховщик обязан иметь в наличии разрешительный документ на этот вид деятельности. Страхователь (туристическая фирма) обязан заключить договор и переложить часть своей ответственности за неполное или некачественное предоставление услуг в сфере туризма на финансовую компанию.

Компенсация полученных убытков производится третьим лицам, а именно клиентам туроператора. При покупке туристического продукта клиент компании может убедиться в наличии такого документа у турфирмы, чтобы быть уверенным, что договор страхования гражданской ответственности — действующий.

Страховые суммы и лимит ответственности

В таком виде договоров четко определена роль страховой компании. Объектом в полисе прописывается страхование гражданской ответственности туроператоров, которые в результате своей деятельности могут понести финансовые потери. Такие траты у туристической компании могут появиться в тех случаях, когда необходимо будет компенсировать своим клиентам убытки, полученные ими по вине туркомпании.

Соглашение между финансовой компанией и турфирмой заключается на срок не меньше одного года. В документе следует указать данные сторон, страховые случаи, размер страховой суммы, страховой платеж и порядок его перечисления, порядок выплаты и условия отказа от компенсации, права и обязанности всех участников полиса.

По дополнительным соглашениям туроператор может увеличить возможные риски и переложить ответственность за их наступление на страховую компанию за отдельную плату.

Страхование ответственности компании немного отличается от стандартных форм договоров. В соглашении идет речь о финансовых интересов компании, которые могут быть ущемлены из-за компенсации расходов клиентов. Таким образом, компания обязуется возместить потребителю расходы при следующих обстоятельствах:

- клиент не доставлен на место отдыха;

- нарушены условия расселения;

- качество услуг не соответствует заявленному;

- нарушение условия договора.

В подобных разбирательствах потребитель может потребовать от туроператора не только возмещения оплаты услуг, но и компенсации морального ущерба.

Cтрахование ответственности турфирмы

Описанный выше страховой договор может быть заключен между туристической фирмой и компанией (физическим или юридическим лицом). Предметом защиты становятся конечные интересы (имущественные, личные и др.) клиента или прочих лиц, которые пострадали от ущерба. При заключении договора в нем обязательно отмечаются следующие существенные условия договора:

- предмет защиты;

- случаи, признающиеся страховыми;

- лимит ответственности страховщика;

- срок действия договора и варианты его продления;

- документы, подтверждающие принадлежность к страховому случаю;

- реквизиты, подписи сторон.

Страхование ответственности турфирмы

Положение «Об основах туристической деятельности» РФ регламентирует, что страхование гражданской ответственности является обязательным для работы турфирмы. Без этого договора компания не имеет право получить разрешение на туристическую деятельность на территории России (выдается Ростуризмом). При этом соглашение между страховщиком и оператором заключается на период не менее 1 года.

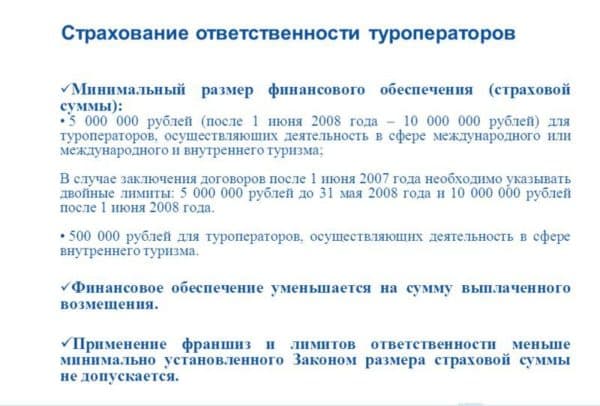

Параметры договора, в частности размер страховой суммы и ограничения ответственности туристической компании регламентируется типом деятельности и объемом ежегодной выручки за реализованные продукты и предложения. Таким образом, фирма, продвигающая свою работу только на внутреннем рынке, обязана заключить соглашение с покрытием от 500 тысяч рублей.

Когда компания работает в международном формате, минимальный размер финансового обеспечения увеличивается до 10 миллионов (с 2008 года). Если договор был заключен до изменений, то в расчет берутся двойные лимиты (до 2008 года – 5 миллионов, после – 10).

Согласно законодательству, если туроператор не согласен ответить на высказанные ему претензии и требования, то пострадавшее лицо имеет право направить иск в суд. Если отказ окажется необоснованным, компания может быть дополнительно оштрафована на половину суммы, оговоренной в роли компенсации.

Размер суммы страхования ответственности туроператора определяется сферой туризма, на которой он специализируется. Минимальные тарифы назначаются в соответствии с Федеральным законом №47, принятым 3 мая 2012 года. Согласно ему, страховая сумма по договору страхования ответственности составляет:

- при работе в сфере внутреннего туризма – от 500 тыс. руб.;

- при специализации на международном въездном туризме – от 500 тыс. руб.

Страховые случаи

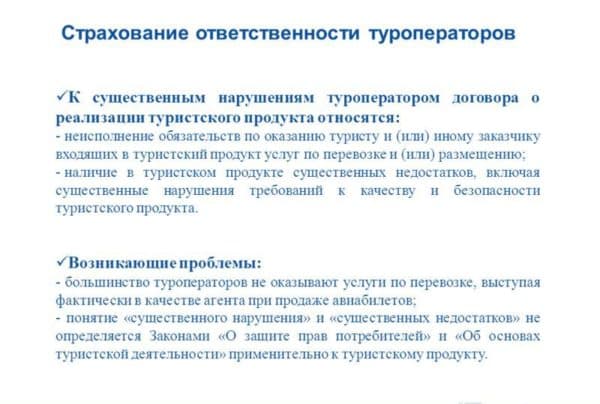

События, по которым начинается ответственность страховщика, четко определены в правилах страхования гражданской ответственности туроператора. К ним относится ситуация, в результате которой туристическая компания должна компенсировать своему клиенту расходы за некачественное выполнение турфирмой взятых обязанностей.

Страховым случаем по договору страхования ответственности оператора считаются:

- невыполнение обязанностей турфирмы, которые связаны с перевозкой, доставкой, размещением, поселением клиентов;

- присутствующие серьезные недочеты в туристическом маршруте, которые имеют непосредственную связь с безопасностью и качеством поездки.

Это моменты, при наступлении которых страховая компания обязуется компенсировать расходы клиента. Можно упомянуть наиболее часто встречающиеся случаи, когда страховщик согласен выплатить возмещение ущерба третьих лиц:

- Непреднамеренные ошибки, допущенные при оформлении въездных документов;

- Неточности, получившейся при написании трансферного договора;

- Неприятности, связанные с оформлением билетов на самолет/поезд/автобус;

- Неточное, неправильное информирование клиента о предлагаемых услугах;

- Ошибки, непредвиденные ситуации, получившиеся при бронировании жилого места на отдыхе;

- Отсутствие запланированных экскурсий;

- Недостаточное, проблемное питание отдыхающих.

Моменты, не являющиеся страховым случаем:

- Виновник происшествия – турист или другой заказчик продукта;

- Требуется возмещение упущенной выгоды или морального ущерба;

- Траты, произведенные туристом за рубежом во время отдыха по собственному решению и не подкрепленные договором о продаже туристического продукта;

- Траты, произведенные туристом и не обусловленные нормами качества реализации услуги;

- Штрафы, пени, неустойки;

- Расходы от выгододержателя, связанные с его неисполнением обязательств, неявкой, не заселением и др.

Если ответственность оператора застрахована, потребитель может не получить компенсацию. К примеру, если компания докажет, что расходы были причинены лицу из-за того, что он не исполнил свои обязательства (не явился на транспортную посадку и т.д.), в чем нет вины фирмы. Другая ситуация – вылет задержан из-за погодных условий.

Когда наступит страховой случай, застрахованное лицо должно выполнить следующие действия:

- в течение суток сообщить о проблеме по указанному в договоре номеру телефона;

- кратко описать происшествие;

- указать свое месторасположение и контакты.

В такой ситуации телефонный разговор оплачивается вызываемой стороной.

По возвращению в родное государство (место постоянного проживания) клиент оператора обязан обратиться к страховщику с письменным заявлением о желании получить выплату. К этому документу требуется приложить оригинал страхового соглашения и все бумаги, полученные и сохранённые за границей (чеки, выписку и др.).

Страховой платеж

Сумма взноса за получение страховой защиты зависит от тарифа и объема финансового обеспечения, размер которого определен на законодательном уровне. Так, для туристских организаций, которые специализируются на отечественных и международных путешествиях, страховая сумма не может быть меньше десяти миллионов рублей. В то же время, если такие туры осуществляются внутри страны, то такое финансовое обеспечение составляет пятьсот тысяч рублей.

— срока работы на туристическом рынке;

— количества заключенных договоров;

— типа туров (международные или отечественные);

— количества жалоб и претензий от клиентов.

Минимальный тариф составляет 0,5 % и может достичь десяти процентов, учитывая ситуации на туристском пространстве.

Отказ в выплате

По договорам страхования ответственности туроператора клиенту компании за счет страховщика возвращают потраченные средства:

- на повторное получение визы, продление ее сроков и поездки;

- для приобретения билетов, дополнительные расходы на гостиницу, прочие условия, предусмотренные туристическим договором;

- на запланированную, но не состоявшуюся экскурсию;

- дополнительные расходы, что превышают сумму, указанную в соглашении на участие в туре.

Страховая компания согласно подписанным документам обязана на протяжении тридцати суток компенсировать ущерб, который был нанесен клиентам туристской фирмы. Сумма такой выплаты не может быть больше страховой суммы, независимо от размера вложений.

Для получения возмещения потраченных средств, клиент туристической организации обязан все оформить официально с предъявлением оригиналов всех документов, свидетелей сложившейся ситуации. Претензия для получения компенсации может быть направлена и на туристскую организацию, и на страховщика, и на двоих субъектов одновременно. Также потребитель имеет право требовать возмещения моральных убытков.

Финансовая компания имеет право отказать в компенсации по страхованию ответственности туроператора по следующим причинам:

- опоздание на рейс или неявка туриста;

- утеря документов и расходы на их восстановление;

- изменение сроков путешествия или отказ от него;

- обстоятельства личного характера (ухудшение состояния здоровья клиента туристесской компании, неполучение визового разрешения);

- самостоятельное приобретение иных билетов или номеров в гостинице, которые не предвидены соглашением);

- тратами, связанными с раскрытием конфиденциальных данных.

При несогласии туристической организации с претензиями, которые предъявляет турист, вопрос о возможном возмещении расходов должен рассматриваться в судебной инстанции. Только после оглашения решения суда, страховая компания по договору страхования гражданской ответственности туроператора сможет на законных основаниях осуществить выплату.

Наличие соглашения о страховании ответственности туроперата гарантирует высокий уровень качественного обслуживания, чем заслуживает доверие у постоянных и потенциальных путешественников.

Порядок перевода компенсации в действующем законодательстве России описан не полностью и регулируется только поверхностно. Правила выплаты у разных страховых организаций могут сильно отличаться. Главным требованием является отсутствие противоречий с текущими законами страны.

Основанием для претензий на возмещение является наступление страхового случая, который обязательно отмечен в соглашении. После признания факта происшествия, формируется акт. В нем отражается, что заинтересованная сторона настаивает на компенсации. Сроки выплат особо не контролируются, но обычно они не превышают 1 месяца.

Претензия в туристическую компанию может быть подана в течение 20 дней с момента прекращения действия договора, а все факты, указанные в претензии, должны быть рассмотрены в течение 10 дней. В судебные инстанции претензию можно предъявить в течение трёх лет. Это время считается сроком исковой давности. На выплаты денежных средств в досудебном порядке отводится от 15 до 30 дней.

Страховой тариф и страховая премия

Все зависит от срока страхования. Если он не превышает годовой отрезок или в договоре просто не указаны другие пометки, стандартная тарифная ставка для компаний туристического направления составляет 0.95% от объема страховой суммы.

При расчете премии всегда стоит брать во внимание коэффициенты, которые могут сильно повлиять на результат. Они могут, как повысить, так и понизить уровень стандартной ставки. В этот раздел входят следующие характеристики организации:

- дата регистрации компании (период нахождения на рынке);

- объем денежного оборота за год;

- результаты финансовых проверок;

- объём открытых, поданных исковых заявлений.

Разрешение спорных вопросов

Туристические компании сильно рискуют, предлагая клиентам свои продукт. В этом виде деятельности участвует слишком большое количество партнеров и поставщиков. Речь идет о транспортных фирмах, собственников гостинца и отелей, экскурсионных операторах и прочих.

Страховой случай может наступить при неправильном, некачественном оказании услуг любого из партнеров. Все претензии будут предъявлены туроператора. Вся эта рутина и путаница часто приводит к спорным моментам, а решать их приходится в судебном порядке.