Содержание

- 1 Этап 1. Внесение последнего платежа

- 2 Что нужно сделать в обязательном порядке?

- 3 Как снять обременение на квартиру: пошаговая инструкция

- 4 Какие документы могут потребоваться?

- 5 Что можно, а что нельзя делать с ипотечной квартирой?

- 6 Возвращаем закладную

- 7 Инструкция как снять обременение с квартиры после погашения ипотеки

- 8 Снятие обременения: самостоятельно или через посредников?

- 9 Как выделить доли детям, если использовался материнский капитал?

- 10 Заявление

- 11 Составляем обязательство: что, где и как

- 12 Можно ли снова брать ипотеку и когда?

- 13 Обращение в Росреестр

- 14 Сроки

- 15 Возможные сложности

Этап 1. Внесение последнего платежа

Остаток непогашенных средств может слегка измениться даже при строгом соблюдении графика, ведь заемщик не всегда учитывает проценты или комиссию банка. Что уж говорить о досрочном погашении кредита или наличии пары просрочек?!

Чтобы не было проблем, уточните оставшуюся сумму у банковского сотрудника. Сделать это можно несколькими способами – позвонив на горячую линию, связавшись с кредитным менеджером или воспользовавшись интернет-банкингом.

Но, пожалуй, самым лучшим и надежным вариантом является отправление запроса на получение выписки (может быть платной!). Это специальный документ, в котором указываются следующие данные:

- Ф.И.О. заемщика;

- Полная информация о состоянии ипотечного счета;

- Номер ипотечного договора;

- Дата его закрытия;

- Должность и Ф.И.О. лица, подписавшего выписку.

Помимо этого в выписке должна присутствовать фраза о том, что у банка нет претензий к данному заемщику. Выписка выдается в течение 2 недель и хранится не менее 3 лет.

Помните, только наличие официальной справки позволит вам доказать свою правоту при возникновении спорных ситуаций.

В качестве последнего платежа следует вносить именно ту сумму, которая указана в банковской выписке (независимо от того, согласны вы с ней или нет). Дело в том, что даже небольшой остаток, оставленный без оплаты, может вскоре превратиться в существенные долги.

Решив погасить задолженность раньше срока, не забудьте уведомить об этом кредитора – это нужно для своевременного проведения перерасчета.

Сообщить о своем решении можно по-разному:

- Придя в отделение финансовой организации и написав соответствующее заявление с указанием даты, размера и способа оплаты (образец нужно запросить у сотрудника);

- Позвонив в кол-центр;

- Проведя операцию онлайн в Личном кабинете банка.

Проводить досрочное погашение кредита нужно только после согласования с кредитором, т. к. размер последнего платежа может быть подсчитана неправильно (как в меньшую сторону, так и в большую).

В большинстве банков закрытие ипотеки происходит автоматически после внесения заемщиком последней суммы. Но лучше перестраховаться, особенно если есть возможная переплата.

Дело в том, что возврат лишних средств происходит только при наличии заявления, написанного от имени заемщика.

Какие документы нужно взять в банке после погашения ипотеки? Их только два:

- Справка о полном погашении кредитных обязательств;

- Повторная выписка о состоянии счета (нужная для того, чтобы окончательно подтвердить нулевой остаток по кредиту).

Что делать дальше, когда выплатил ипотеку? Кредитное жилье необходимо в обязательном порядке снять с обременения.

В противном случае любые действия, совершаемые с жильем (продажа, дарение, сдача в аренду и т. д.), придется согласовывать с банком.

Снятие обременения происходит в Росреестре в присутствии банковского работника. Чтобы провести процедуру самостоятельно, необходимо получить его доверенность.

Кроме того клиент может обратиться в местное отделение МФЦ (если оно предоставляет такие услуги).

Дальше следует собрать целый пакет документов:

- Кредитное соглашение;

- Выписку о погашении ипотеки (в графе «Остаток задолженности по кредиту» должен стоять «0»);

- Закладную на квартиру;

- Справку ЕГРН;

- Учредительные бумаги финансовой организации (нотариально заверенные копии);

- Свидетельство о праве собственности;

- Внутренний паспорт;

- Заявление о снятии с жилья обременения;

- Квитанцию об оплате госпошлины (около 200 руб.)

Оплатить государственную пошлину следует до посещения Регистрационной палаты. В противном случае в приеме заявления на замену свидетельства будет отказано.

Также следует отметить, что многие банки предлагают собрать необходимую документацию самостоятельно. Учтите, такие услуги могут быть платными.

Передачу бумаг можно осуществить 3 способами – при личном посещении Росреестра, через портал Госуслуги и отправив ценным письмом с уведомлением о вручении.

Остановившись на дистанционных вариантах, не забудьте сделать копии (обычные или скан) всех представленных бумаг и заверить их у нотариуса вместе со своими подписями.

Как оформить квартиру после выплаты ипотеки? Данной процедурой также занимаются сотрудники Регистрационной палаты. Рассмотрев документы, они выдают новое свидетельство о праве собственности на квартиру.

На его изготовление уходит до 3 рабочих дней. С этого момента обременение можно считать полностью снятым.

Следующим действием после закрытия ипотеки является возврат закладной. Она хранится в банке в течение всего срока действия ипотечного договора и выдается клиенту после закрытия счета и предоставления соответствующего заявления.

После обработки запроса составляется акт приема-передачи, а в самом документе делается 2 отметки – об отсутствии претензий со стороны кредитора (ст. 25 ФЗ №102) и о выполнении клиентом всех кредитных обязательств.

До тех пор, пока закладная находится у банка, он сохраняет за собой все права на недвижимость.

Единственной причиной для отказа в выдаче данного документа является незакрытый ипотечный счет. Такая ситуация может возникнуть как при неправильном расчете последнего платежа, так и при досрочном погашении кредита, когда информация просто не успела поступить к месту назначения.

В этом случае клиенту необходимо снова проверить остаток долга и обратиться к кредитному менеджеру за повторной выпиской.

Если финансовая организация мотивирует отказ какими-либо другими причинами, направьте на ее адрес официальное письмо со ссылкой на ст. 17 РФ «Об ипотеке (недвижимости в залоге)».

Согласно этому нормативному акту залогодержатель обязуется передать закладную заемщику по окончанию всех возложенных на него обязательств.

Указанные в письме адресные данные должны быть корректными, ведь именно на них будет отправлен ответ. Если и после этого ваши действия не увенчались успехом, смело обращайтесь в суд, приложив к исковому заявлению письменный ответ от банка, а также все выписки, справки и квитанции.

Срок возврата закладной регулируется ФЗ «Об ипотеке» и составляет около 2 недель после обращения. Столь длительный период объясняется тем, что большинство документов на залоговую недвижимость хранится в центральном отделении финансовой организации. Если же головной офис расположен в другом городе или регионе, время ожидания может быть увеличено до 30 дней.

Если закладная не оформлялась, клиент должен прийти в банк и составить заявлением, в котором фиксируется факт закрытия ипотеки и отсутствие каких-либо обязательств перед кредитором.

Этой бумаги будет достаточно для того, чтобы снять квартиру обременения. Что касается свидетельства о праве собственности, его менять не придется.

Можно ли вернуть страховые выплаты, если страховой случай не наступил? Как правило, это возможно только при единовременной оплате суммы полиса и досрочном погашении кредита. Такой сценарий позволяет клиенту обратиться к страховику с требованием о возврате неиспользованных средств.

Как показывает практика, подобные просьбы удовлетворяются в 99,9% случаев, однако все зависит от СК и условий заключенного соглашения. При положительном исходе дела договор подлежит моментальному расторжению.

Если у клиента есть все основания для получения компенсации, но страховщик отказывается выполнять свои обязательства, нужно обращаться в суд.

Что делать после выплаты ипотеки, если в ней предусмотрено долевое участие других сторон? Если для погашения кредита был задействован материнский капитал, то выделение долей на второго супруга и детей происходит в обязательном порядке. Это одно из неоспоримых условий использования маткапитала в личных целях.

Минимальный размер доли не определяется ни одним законодательным актом. Чаще всего руководствуются действующими нормами жилой площади на одного человека по субъектам РФ (в настоящее время – 12 кв. м. на чел.).

При этом в соглашении или дарственной можно прописать возможность перераспределять доли в случае рождения других детей.

Любой составленный договор должен быть заверен нотариусом. Если сторонам не удается договориться мирным путем, они могут пойти в суд.

Помимо этого выделение долевой собственности можно провести в Росреестре. В этом случае каждый член семьи получает свое собственное свидетельство.

Закрытие ипотеки сопровождается целым рядом дополнительных действий, требующих от клиента массу времени и сил. Однако только в этом случае можно рассчитывать на отсутствие проблем в будущем.

Что нужно сделать в обязательном порядке?

Вот настал тот долгожданный день, когда Вы собрали последний платёж по ипотеке и готовы отнести его в банковскую организацию, с которой и начиналась Ваша собственная квартира. Для начала уточните актуален ли размер платежа. Достаточно воспользоваться интернет-банкингом либо просто позвонить в банк. Как только всё было выяснено, Вам нужно оплатить данную сумму. Выбирайте на своё усмотрение – будут это наличные средства или перевод с карты. И вот платёж завершён. Что же делать дальше?

Важный момент! Если вдруг Вы гасите ипотечный кредит досрочно, то Вы должны написать отдельное заявление. В нём должны быть указаны:

- Дата оплаты.

- Предпочтительный способ оплаты ипотеки.

А теперь мигом обращайтесь в сам банк и берите оформленную выписку по задолженности. Не забудьте о процентах по просрочкам (мало ли, такие были), комиссиях, задолженностях и прочем. В том случае, если у Вас будет даже мельчайшая задолженность, с течением времени обязательно на неё будут начислены штрафы и пени. В итоге потом придётся отдать немало.

Если Вы уже успели убедиться, что задолженности отсутствуют или погасили и их, то теперь пишем заявление для закрытия Вашего ипотечного счёта. Внимание! В ряде банков он закрывается автоматически, как только задолженность будет погашена. Но на всякий случай рекомендуем уточнить это отдельно.

Как снять обременение на квартиру: пошаговая инструкция

Действия заемщика по снятию обременения сводятся к минимуму. Когда ипотека полностью погашена, процедура выглядит следующим образом:

- Клиент уведомляется в смс о начале процесса по снятию ограничений.

- В течение 30 дней проводятся необходимые операции с документами.

- Клиент получает окончательное оповещение о завершении оформления.

Процедура не меняется независимо от того, досрочно ли была погашена задолженность перед банком, использовались ли средства из материнского капитала или нет.

Если клиент принял решение о досрочном погашении ипотечного займа, то все действия должны быть согласованы с кредитным специалистом заранее. Самостоятельное внесение суммы никак не означает закрытие кредита. Должно быть отправлено уведомление о намерении полностью погасить долг. Только после этого следует вносить деньги на счет.

Уведомление о начале процесса содержит в себе ссылку на личный кабинет заемщика, где можно самостоятельно отслеживать ход процесса. Дальше процедура не требует вмешательств, если все проходит в штатном режиме. При возникновении вопросов можно связаться с сотрудником банка в режиме онлайн. Крайне важно быть на связи в этот промежуток времени, чтобы в случае необходимости быстро предоставить нужные документы.

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет ссылка на личный кабинет, он создается всем ипотечным клиентам банка.Там можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

Если же вы уверены, что номер указан правильно — оформите заявление на ДомКлик или позвоните по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»). Специалисты все проверят и сообщат вам, когда обременение будет снято.

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

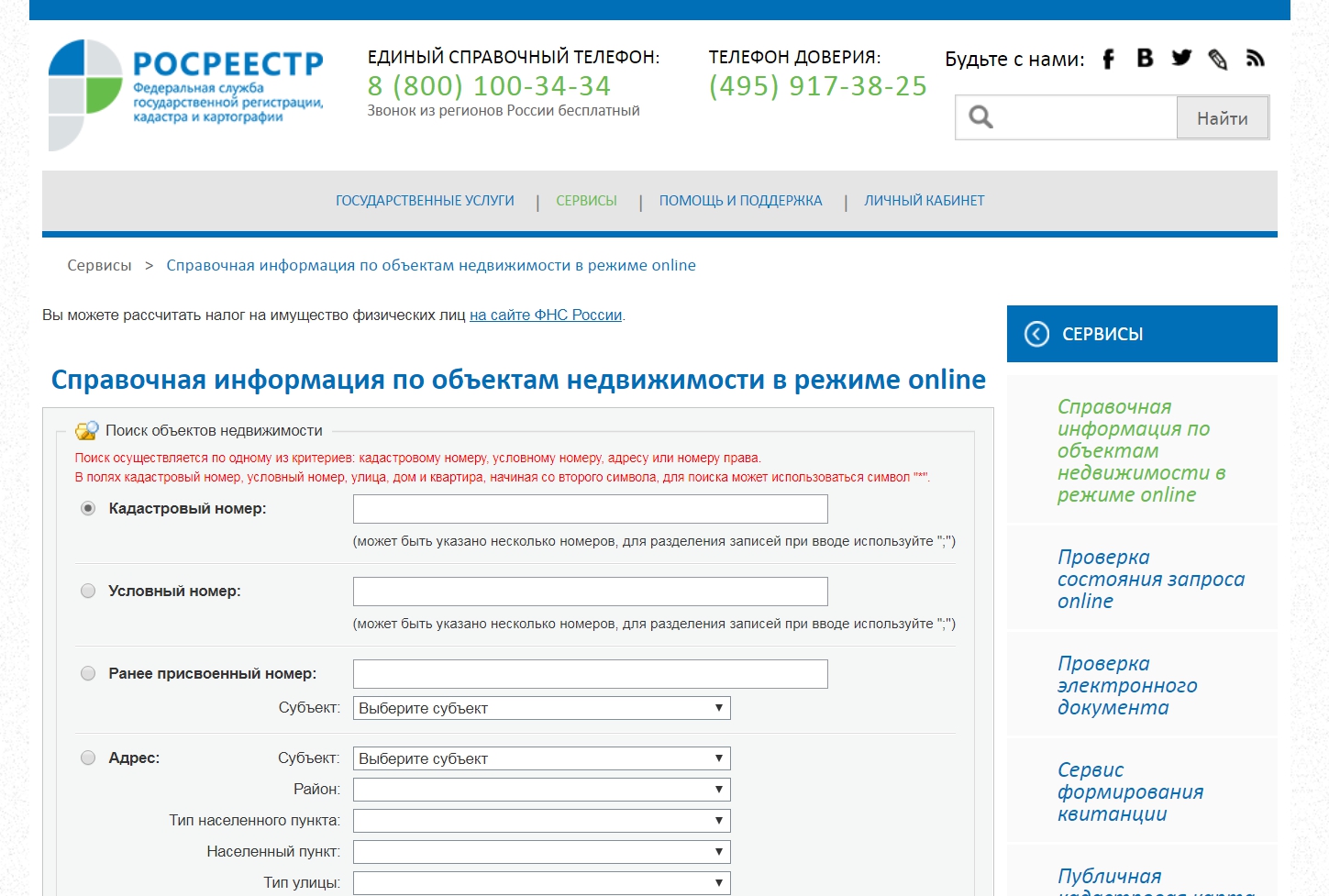

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

- Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто. При проверке обратите внимание на дату обновления информации.

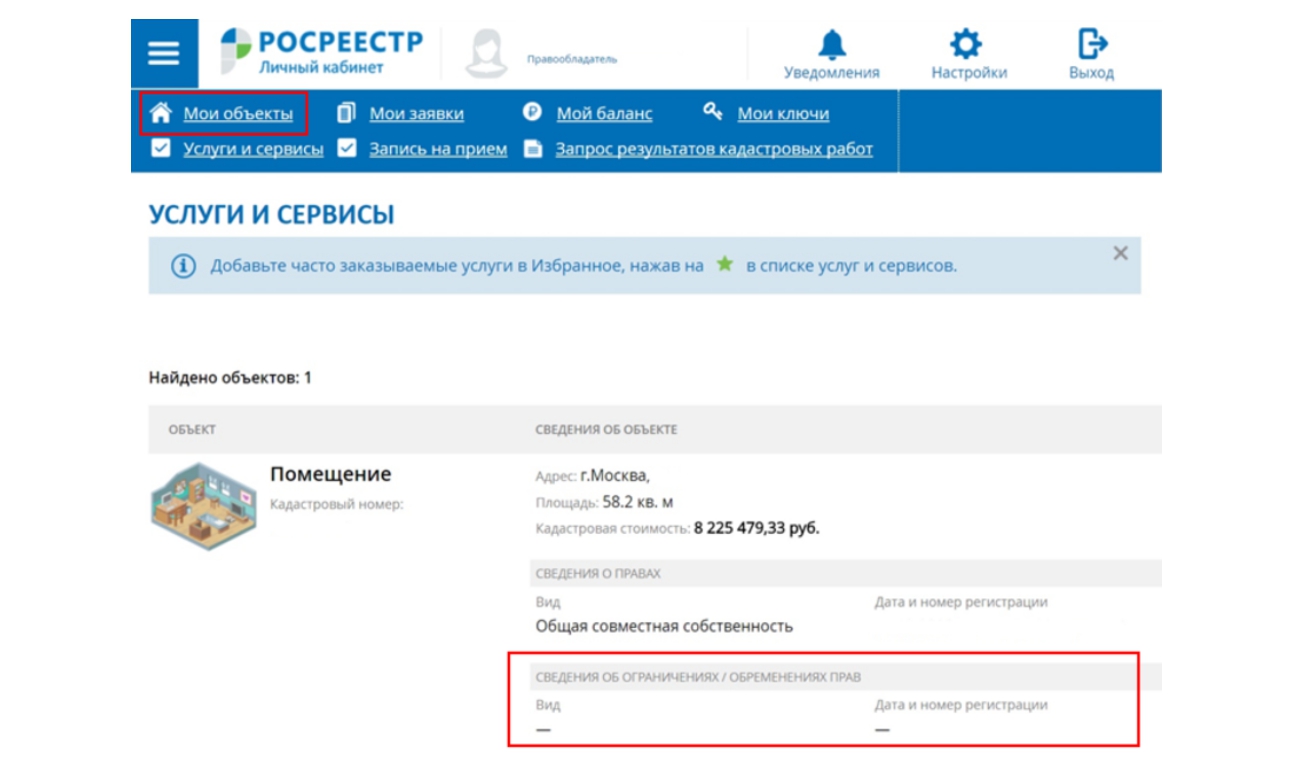

- Бесплатно в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. В разделе отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

- Закажите выписку из ЕГРН — в ней тоже есть графа об ограничении прав и обременении. Там должно быть написано: «Не зарегистрировано». Заказать выписку можно на сайте Росреестра. Учтите, это платная услуга.

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

Задайте их в личном кабинете сопровождения или по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»).

Полным погашением кредита на квартиру трудности ипотечной эпопеи не заканчиваются. Остаётся ещё решить вопрос о том, как снять обременение с квартиры после погашения ипотеки. Этот процесс может таить в себе много неприятностей.

Обременение подразумевает определённые ограничения, накладываемые на недвижимость в процессе выдачи ипотечного кредита.

В результате кредитная организация, оформившая заём, получает некоторые права на заложенное имущество, которые частично компенсируют риски при невозврате кредитных средств.

Банк утрачивает все юридические права на жилое помещение только после снятия с квартиры обременения после закрытия ипотеки.

По закону ограничения на отчуждение жилья накладываются и при его покупке у физлица в рассрочку. В этом случае не нужно даже подписание договора ипотеки.

Обременение жилой недвижимости накладывает такие ограничения в сфере юридических сделок:

- Заёмщик не сможет подарить, продать или заложить ипотечную квартиру без согласия банка. Все эти сделки, даже если были составлены и подписаны соответствующие договоры, не будут иметь юридической силы до их регистрации в Росреестре. Но внести информацию об отчуждении Регистрационная палата не сможет, так как на недвижимость наложено обременение. Не запрещается завещать ипотечную квартиру, потому что завещание не требует регистрационных действий с указанным в нём имуществом.

- Могут возникнуть сложности, если без согласия банка прописывать в заложенной жилой недвижимости чужих людей, кроме членов семьи. Это ограничения зачастую прописаны в самом кредитном договоре, поэтому следует внимательно читать его текст перед подписанием. Невозможность прописать несовершеннолетних детей может привести к сложностям с посещением учебных и медицинских учреждений. Хотя ограничение в оформлении прописки не совсем соответствует законодательству, но обращение в суд в случае возникновения проблемы отнимет много времени и сил.

- Сдать квартиру арендаторам официально на длительный срок (больше года) заёмщик также не сможет, если запрет на эти действия прописан в кредитном договоре. Законодательство РФ не запрещает сдавать в аренду ипотечные квартиры, но банки стараются ограничить возможность возникновение каких-либо прав на залоговое имущество.

После выплаты займа на приобретённую квартиру обременение можно и не снимать. Но банк, выдававший кредит, может закрыться через несколько лет и тогда собрать список документов для снятия обременения по ипотеке, и выполнить необходимые процедуры станет очень трудно.

Последний платёж по ипотеке – это редкий случай, когда человек с радостью расстаётся с принадлежащими ему деньгами. Перед погашением необходимо обратиться к сотруднику банка для уточнения необходимой суммы взноса в день посещения банка.

ФЗ от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» предусматривает исчерпывающий перечень документов для всех случаев обращения за снятием обременения с квартиры:

- Подписанное совместно с банком заявление на снятие обременения по ипотеке, образец которого Росреестр размещает на своём сайте.

- Заявление владельца закладной.

- Заявления заёмщика с представлением закладной, на которой проставлена отметка банка об исполнении всех финансовых обязательств по кредитному договору.

- Решение суда с требованием прекратить ипотеку (если было удовлетворено исковое заявление о снятии обременения по ипотеке через суд).

При обращении в Росреестр необходимо предъявить документы только по одному из указанных пунктов. На практике предоставление указанных документов не является достаточным основанием для снятия ограничений с заложенной недвижимости.

Дополнительно необходимо предоставить:

- Паспорт заёмщика-залогодателя. Если квартира принадлежит нескольким собственникам, то необходимы паспорта их всех.

- Если подаётся совместное заявление с банком: документы, удостоверяющие полномочия работника кредитной организации (копии страниц устава, приказы, доверенности) и его паспорт.

- Копия кредитного договора.

- Документы на квартиру. Предоставляются оригиналы и копии договора приобретения недвижимости.

- Не будет лишним взять в банке справку о полном погашении задолженности по займу.

Обязательно проконсультируйтесь с работниками вашего банка по пакету документов, так как они часто сталкиваются с требованиями конкретного регионального представительства Росреестра. Документы для снятия обременения с квартиры по ипотеке в МФЦ аналогичны, подаваемым в Росреестр.

Госпошлина за снятие обременения ипотеки в 2017 году не оплачивается, процедура снятия ограничений бесплатна.

Снять обременение с квартиры после полной оплаты ипотеки в Сбербанке или другом кредитном учреждении можно как самостоятельно, так и воспользовавшись помощью сторонних организаций.

Рассмотрим, как снимается обременение после выплаты ипотеки. После погашения в кассе банка последнего ипотечного платежа необходимо:

- Потребовать от сотрудника кредитной организации все необходимые банковские документы для выведения квартиры из залога. Если оформлялась закладная, то нужно на ней сделать надпись о полном погашении займа.

- Подготовить весь пакет документов для обращения в территориальный орган Росреестра.

- Прийти в МФЦ или Регистрационную палату с документами и подать заявление на снятие обременения с квартиры. Если бумаги подаются совместно с банковским работником, то его присутствие при подаче заявления обязательно. Снять обременение по ипотеке через госуслуги на сайте Росреестра невозможно, потому что по закону требуется личное присутствие всех участников сделки в государственном органе.

- Подать заявление на выдачу новой выписки из ЕГРН, где отсутствует отметка о наличии обременения.

- Получить долгожданную выписку из ЕГРН на свою квартиру. Обременение ипотеки содержится в выписке из ЕГРП, по этому документу можно удостовериться, что залог «погашен».

Какие документы могут потребоваться?

Вы готовы перейти к следующему этапу. Теперь Вам нужно с банка потребовать следующие документы:

- Справка о том, что счёт был закрыт.

- Выписка, где уточняется состояние Вашего кредитного счёта (требуется для признания нулевого остатка по ипотечному кредиту).

Первую справку Вам предоставят в течение нескольких рабочих дней. Как правило, не больше трёх. В ней Вы сможете найти следующую информацию и немножко поностальгировать о тех временах, когда приходилось большую часть своей заработной платы отдавать банку:

- Дата, когда задолженность по ипотеке была полностью погашена;

- Собственные паспортные данные;

- Дата, когда эту справку Вам выдали;

- Информация по отсутствию претензий к Вам как к заёмщику средств;

- Подпись должностного лица, выдавшего справку.

Как только Вы выплатите ипотечный кредит, нужно будет раздобыть выписку с лицевого счёта – всё там же в банке. Просто пишем соответствующее заявление. С ним Вам могут помочь сотрудники организации. В нём нужно будет указать, что Вы хотите получить информацию по сумме, что была выплачена за всё время – с момента начала действия договора и до сегодняшнего дня.

Что можно, а что нельзя делать с ипотечной квартирой?

Заемщик имеет право жить в квартире и пользоваться собственностью. Он может там прописаться. Однако полной свободы действий нет.

Что нельзя делать без согласия банка:

- Продавать недвижимость. Владелец вправе отчуждать имущество, но только с разрешения банка. Так, при продаже ипотечной квартиры обязательства по ипотеке должны перейти новому владельцу. Банк должен знать, кто будет совершать платежи по кредиту. Если покупатель с наличкой — он должен погасить ипотеку продавца, чтобы сделка состоялась.

- Устраивать масштабный ремонт, перепланировку. Для этого требуется согласие банка. Значимые изменения влияют на характеристики квартиры. Следовательно, могут снизить ее стоимость. При этом не все ремонтные работы разрешены законодательством. Заемщику придется получать одобрение не только у банка, но и у страховой компании.

- Вредить недвижимости, влиять на условия эксплуатации имущества. Как и с прошлым пунктом, это меняет стоимость квартиры.

Согласно закону банк вправе забрать квартиру, если заемщик:

- Не вносит ежемесячные платежи. Банк может забрать недвижимость, продать ее и покрыть остаток кредита. Хотя на практике до таких радикальных действий доходит редко. Граждане защищены законом: действия банка должны быть соразмерны проступку провинившегося. Это значит, что единичная просрочка платежа не может быть основанием для лишения права собственности. Закон не говорит, какая сумма долга считается достаточной для радикальных действий. Не рекомендуется превышать накопления задолженности более 5% от общей стоимости квартиры.

- Нарушает страховые обязательства. Ипотечная квартира должна быть защищена по закону. Если заемщик нарушает условия договора со страховой компанией, не только она, но и банк применит санкции.

- Нарушает условия ипотечного договора. Например, скрыл передачу прав третьим лицам. Это может быть аренда, продажа или дарение. Подобное рассматривается, как нарушение договора. Документ, на основании которого произошла передача недвижимости, становится недействительным.

- Использовал ипотеку не по назначению. Денежные средства выдаются только для приобретения недвижимости, которую одобрил банк. К этой ситуации закон относится максимально серьезно, быстро расторгает договорные отношения.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Даже самые запущенные случаи можно исправить, предотвратить потерю жилья. Например, сделать рефинансирование. Эта программа позволяет взять новый кредит, чтобы погасить старый. При помощи рефинансирования можно снизить ежемесячные платежи, продлить срок ипотеки, уменьшить финансовую нагрузку. Рефинансировать кредит можно как в банке, где оформлен первичный договор, так и в стороннем финансовом учреждении.

Теперь Вам нужно обновить документ, который подтверждает Ваши права на владение данным недвижимым имуществом, ипотека за которое была полностью погашена. В нём Вы сможете найти всю необходимую информацию по квартире:

- Собственник;

- Параметры квартиры (количество квадратных метров, адрес, жилая площадь и так далее).

Процедуру можно и нужно произвести, как ограничения будут сняты. По времени она занимает от 10 до 14 дней. То есть, спустя этот срок Вы получите новое свидетельство.

Единственное, что придётся оплатить – так это государственную пошлину. Для физических лиц она равна 2-м тысячам рублей, для организаций – 22-м тысячам рублей. Оплата производится с помощью:

- Касс в банковских организациях;

- Интернет-банкинга Сбербанка (и ряда других банков);

- Терминалов;

- Портала «Госуслуги».

За получением нужно будет обратиться в Регистрационную палату.

Внесение последнего платежа по ипотеке позволяет заемщику завершить действие кредитного договора и получить закладную на жилплощадь. Снятие обременения происходит в несколько этапов:

- Обращение в банк. После погашения ссуды нужно получить в банке закладную и документ с отметкой о том, что кредитор не имеет претензий к клиенту, так как он исполнил свои финансовые обязательства.

- Получение выписки со счета. В банке нужно потребовать выписку по счету, доказывающую погашение кредита. Это делается для подстраховки, чтобы впоследствии между кредитором и клиентом не возникало разногласий.

- Обращение в регистрирующий орган. С полученными бумагами владельцу ипотечной квартиры нужно обратиться в Росреестр.

- В базу Росреестра заносятся данные о том, квартира полностью свободна от обременения. По желанию владелец квартиры может заказать новое свидетельство на жилплощадь без отметки о том, что квартира находится под залогом у банка.

Снятие обременения в Росреестре – процедура бесплатная, но за внесение изменений в ЕГРН потребуется заплатить 200 руб.

Дополнительные возможные расходы:

Подача бумаг через посредников обойдется в среднем от 2 до 5 тыс. рублей.

Подача бумаг через посредников обойдется в среднем от 2 до 5 тыс. рублей.- Плюс оформление доверенности на посредника у нотариуса – 200 руб. по тарифу и около 1500 тыс. за составление документа.

- Получение нового свидетельства о собственности обойдется в 350 рублей. Оно изготавливается по желанию владельца квартиры.

Подача бумаг через посредников обойдется в среднем от 2 до 5 тыс. рублей.

Подача бумаг через посредников обойдется в среднем от 2 до 5 тыс. рублей.При оформлении ипотеки и регистрации сделки в органах собственнику выдается свидетельство на недвижимость с пометкой о том, что квартира находится в залоге. После погашения ипотеки собственник может получить новое свидетельство без этой отметки.

Возвращаем закладную

Если Вы хотите, чтобы квартира целиком и полностью перешла в Вашу собственность, нужно вернуть закладную. С ней необходимо будет направиться в Росреестр для снятия с квартиры обременения.

Закладная является ценной именной бумагой, в которой содержится информация по Вашему ипотечному займу. Порой приходится сталкиваться со случаями, когда данный документ и не требуется. К таковым можно отнести ипотеку без закладной. Но это редкость. Дело в том, что закладная важная для любой банковской организации – так они застраховывают себя от риска потери договора займа. К тому же, это может помочь с привлечением дополнительного финансирования посредством продажи закладной третьему лицу.

В закладных указываются следующие данные:

- Ф. И. О. заёмщика, его паспортные данные;

- Сведения по договору (номер кредита, полная сумма займа, ставка);

- Стоимость недвижимости после независимой имущественной оценки;

- Дата выдачи.

В зависимости от того или иного банка, перечень может меняться в большую сторону.

Инструкция как снять обременение с квартиры после погашения ипотеки

Порядок действий по закрытию ипотеки состоит из 8 шагов:

- Получение банковской выписки об остатке задолженности по ипотечному кредиту.

- Внесение последнего ипотечного платежа в кассу банка.

- Подача заявления о закрытии ипотечного счета и самой ипотеки.

- Получение в банке справки об отсутствии задолженности.

- Выдача банком закладной после выплаты ипотеки.

- Погашение залога и снятие обременения с квартиры.

- Выделение долей детям, если был использован мат капитал.

- Возврат неиспользованной страховки.

Первым делом заемщику необходимо знать точную сумму последнего платежа. Если будет допущена ошибка в расчетах и не выплачена полная сумма вплоть до копеек, он не сможет должным образом закрыть ипотеку. Следовательно, залог в пользу банка будет продолжать действовать. Тогда впоследствии возникнут затруднения при оформлении квартиры на себя.

Как следствие неплатежа — у ипотечного заемщика возникнет просроченная задолженность, при которой банк сможет начислять проценты на сумму остатка долга, а также применить по отношению к нему штрафные санкции. Поэтому сразу после погашения ипотеки необходимо обратиться в ближайшее отделение банка, чтобы получить выписку об остатке задолженности.

Внести последний платеж можно как через кассу банка, так и посредством перевода средств на счет (банковский или денежный перевод). При таком переводе всегда надо обращать внимание на взимаемую комиссию, чтобы не заплатить меньше положенного.

Обычно банк при внесении последнего платежа автоматически закрывает ипотечный счет. Однако в некоторых банках необходимо для этого подать заявление о его закрытии. Для этого в день последнего платежа следует обратиться в отделение банка, где будет предоставлен соответствующий бланк для заполнения.

Если последний платеж был внесен с переплатой, при подаче такого заявления банк вернет излишне уплаченную сумму.

Когда заемщик выплатил ипотеку, он должен взять в банке справку об отсутствии задолженности. Это важный документ, который нужен, чтобы снять обременение с квартиры. Изготовление выписки занимает до двух недель, но возможно и быстрее.

В справке будет указан номер ипотечного договора и дата его закрытия. Также в обязательном порядке должен присутствовать пункт о том, что банк не имеет к заемщику претензий по данному ипотечному договору.

Что такое обременение на недвижимость и какое оно бывает

При оформлении ипотеки на квартиру заемщик оформляет залоговую закладную. В этом документе перечислены условия ипотечного договора и характеристики передаваемой в залог квартиры.

Закладная проходит государственную регистрацию с внесением данных о залоге в ЕГРН.

Чтобы снять обременение заемщику потребуется забрать закладную из банка, которая оформлялась при взятии ипотеки. На закладной должна стоять отметка банка об отсутствии претензий к клиенту.

Снятие обременения — это исключение из ЕГРН записи о залоге. Для погашения залога необходимо обратиться в Управление Росреестра или МФЦ. Регистрационную запись погашают в течение 5 рабочих дней. Если понадобится выписка, то следует повторно обратиться в МФЦ за ее получением. В ней будет указано, что заявитель является собственником.

Погашение регистрационной записи об ипотеке не облагается госпошлиной. Если вы захотите получить новую выписку из ЕГРН без обременения, тогда нужно внести госпошлину. Электронная версия документа стоит 200 рублей, бумажная — 400 рублей.

Для снятия обременения нужно иметь при себе следующие документы:

- Закладная банка с отметкой об отсутствии претензий со стороны банка.

- Справка о погашении ипотеки с такой же отметкой.

- Копии учредительных документов банка — их дадут в банке.

- Паспорт.

- Оригинал квитанции об оплате госпошлины.

- Кредитный договор.

- Договор купли-продажи квартиры.

- Заявление о снятии залога с квартиры от имени залогодателя.

- Нотариально заверенная копия доверенности на специалиста банка, если снятие залога производится без участия сотрудника банка.

Важная информация! Снять обременение лучше как можно быстрее. Пока квартира находится в залоге у банка, вы еще не являетесь полноправным владельцем своей квартиры, хоть вы и погасили кредит. Только после снятия обременения вы сможете распоряжаться недвижимостью, как захотите. Бывает, что заемщик тянет с получением закладной, и у банка отзывают лицензию. В этом случае закладные могут пропасть, и снимать обременение придется очень долго и сложно.

Закладную могут продать другим банкам, инвесторам, фондам — это нормальная практика банков, взамен они получают живые деньги. Поэтому не ждите, пока ваша закладная уйдет в другой банк, требуйте ее выдать сразу после окончательного платежа. Даже если она уже в другом банке — вы сэкономите время на ее поиски и получение.

Отдельным пунктом надо остановиться на выделении долей детям. В том случае, если на каком-либо этапе погашения ипотечного кредита был использован материнский капитал, то необходимо будет произвести выделить доли детям после выплаты ипотеки.

Выделять доли не нужно, если при покупке жилья оформлялась доля во владение каждому ребенку. В противном случае выделение необходимо произвести в течение 6 месяцев. Иначе могут возникнуть проблемы с Пенсионным Фондом, вплоть до истребования у ипотечного заемщика всей суммы материнского капитала.

Оформить доли можно 3 способами:

- Подписать соглашение о выделении долей в общей недвижимости.

- Оформить на детей дарственную.

- Путем вынесения судебного решения в случае невозможности или нежелании произвести процедуру в соответствии с требованием закона.

Ипотека при разводе супругов: делится или нет?

При ипотеке квартиру часто страхуют сразу на несколько лет — на 3 года или на весь срок действия ипотеки. Минимальный срок — 1 год. Если ипотека была закрыта досрочно, можно вернуть деньги за неиспользованный период действия полиса обязательного страхования.

Для этого должны быть соблюдены 2 условия:

- Отсутствие страховых случаев на период действия полиса.

- Досрочная выплата ипотечного кредита со стороны заемщика.

Заемщик должен обратиться в свою страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Нужно учитывать, что страховые компании в договорах могут прописывать условия, затрудняющие или в принципе делающие невозможным возврат денежных средств. Лучше заблаговременно перечитать договор страхования.

Там может быть указан срок, в течение которого после досрочного погашения ипотеки гражданин должен подать соответствующее заявление о возврате в страховую.

Вместе с заявлением ипотечному заемщику необходимо будет представить справку из банка о погашении ипотеки. Страховые компании нередко отказывают в возврате, поэтому заявителю придется обращаться в суд с целью защиты своих прав. Эта процедура может занять в среднем от 3 до 6 месяцев.

Советы экспертов

Перед погашением ипотеки и снятием обременения необходимо знать несколько важных нюансов. Расскажем о них.

- При внесении последнего платежа по ипотеке уточните, где сейчас находится ваша закладная. Если документ находится в том же отделении банка, в котором вы брали ипотеку, то его выдадут быстро. Но если закладная хранится в центральном хранилище банка, сроки ее выдачи могут затянуться. Банки нередко продают закладные другим финансовым учреждениям. Поэтому необходимо уточнить, кто является текущим залогодержателем и узнать дату выдачи закладной.

- Если гасите ипотеку досрочно, узнайте в банке, когда со счета будут списаны денежные средства. В стандартную дату ежемесячного платежа или возможно досрочное списание, по заявлению. Некоторые банки закрывают кредит досрочно только в дату ежемесячного платежа. Например, заемщик вносит платежи 20 числа ежемесячно. Если заемщик внес средства для полного погашения ипотеки 5 числа, то банк спишет только через 15 дней.

- Обратитесь к руководителю отделения банка с просьбой закрыть ипотеку в удобное для вас время. Конечно, не каждый банк пойдет вам навстречу, и выдаст закладную, но попробовать стоит.

- Если вам выдали электронную закладную, то дальше ничего делать не придется. После выплаты ипотечного кредита такая закладная аннулируется автоматически.

- При любых вопросах читайте законодательные акты. Главными законами в этой области являются законы № 102-ФЗ «Об ипотеке (залоге недвижимости)» и № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

После того,как выплачена вся ипотека, нужно пойти в банк и подать заявление на получение закладной снятие обременения. В заявлении нужно указать:

ФИО заявителя;

ФИО заявителя;- адрес объекта недвижимости;

- номер кредитного договора и сумму;

- прошение о снятии обременения в связи с исполнением финансовых обязательств и о выдаче закладной на квартиру.

ФИО заявителя;

ФИО заявителя;Заявление рассматривается в среднем порядка 14 дней, после чего заемщику выдается закладная и письмо, подтверждающее снятие с него финансовых обязательств. Согласно п. 2 ст. 17 ФЗ «Об ипотеке», кредитор обязан незамедлительно отдать закладную заемщику при исполнении им обязательств по договору.

Снятие обременения: самостоятельно или через посредников?

Вся процедура может занять массу времени. Сбор документов, ожидание готовности бумаг, посещение банка и регистрирующего органа – эти этапы оформления потребуют сил и терпения. Те, кто не хочет тратить время на бумажную волокиту, могут обратиться к юристам или риэлторам, предоставляющим такие услуги.

Для того, чтобы закрыть кредитный договор через посредников потребуется оформление доверенности у нотариуса.

На основании этого документа специалист сможет предоставлять интересы владельца недвижимости в банке и в регистрирующем органе. Он подготовит все документы и проведет необходимые процедуры по снятию обременения с квартиры.

Как выделить доли детям, если использовался материнский капитал?

Если вдруг Вы использовали материнский капитал в качестве первоначального взноса, погашения задолженностей или для последнего платежа, то нужно выделить доли детям. То есть, жильё будет оформлено в качестве собственности не только между супругами, но и их детьми.

Как видите, нюансов после погашения ипотеки достаточно и всегда найдётся что делать дальше!

Заявление

В заявлении указываются следующие данные:

- ФИО собственника, его адрес проживания.

- Адрес, название кредитного учреждения и его реквизиты.

- Информация об ипотеке: номер банковского соглашения, срок, сумма, основания для прекращения соглашения.

- Фраза об отсутствии обязательств как со стороны банка, так и со стороны заемщика.

- Цель заявления.

Заявление подписывается обеими сторонами – собственником жилья и представителем банка.

Составляем обязательство: что, где и как

Следует обратиться к нотариусу. Он поможет Вам с решением данного вопроса. Правда, должны у него присутствовать оба родителя. В тексте нужно указать, что родители соглашаются на выделение части жилья в собственность своим детям.

На каждого ребёнка полагается определённая площадь. Всё напрямую зависит от региона РФ, потому что она крайне сильно варьируется от одного региона к другому.

Пример: допустим, есть семья из четырёх человек. Двое – несовершеннолетние дети. Весь материнский капитал ушёл на погашение оставшейся задолженности, и она составила примерно половину стоимости ипотеки. Таким образом, каждому ребёнку полагается ¼ площади.

Пример два: есть та же семья. В счёт материнского капитала погашен был последний взнос. Доля равна одной двенадцатой части всей площади.

В зависимости от городов можно столкнуться со следующими нормами жилой площади на одного ребёнка:

- Для Москвы – это 10 м2;

- Для Самары – это 14 м2;

- Для Ярославля – это 12 м2;

- Для Хабаровска – это 12 м2;

- Для Саратова – это 10 м2;

- Для Челябинска – это 12 м2;

- Для Тулы – это 10 м2.

Можно ли снова брать ипотеку и когда?

Разумеется, ответ положительный. Вы можете снова взять ипотеку. При условии, что у Вас сохранилась кредитная история и найдётся организация, которая Вам её выдаст.

Если Вы вновь собираетесь брать ипотеку, то уже должны понимать всевозможные нюансы. Делайте это с умом. Если приобретаете в ипотеку квартиру, то начните её сдавать – было бы вполне неплохо, если бы средств со съёмщика хватало на полное погашение задолженности. Так, спустя n-ный промежуток времени у Вас будет в собственности ещё одна квартира. Да и к тому же, за это время она может неплохо подорожать!

Обращение в Росреестр

В согласованный день владелец жилья и представитель кредитора встречаются в Росреестре и ставят подписи в заявлении о снятии обременения с недвижимости. Если заемщик обращается самостоятельно в органы, без второй стороны договора, то он должен предъявить доверенность от имени банка. Сотрудник принимает документы и выдает расписку с указанием даты, когда можно явиться за новыми бумагами. В назначенный день владельцу нужно забрать новое свидетельство. Для этого достаточно предъявить паспорт и расписку.

Каков порядок погашения регистрационной записи об ипотеке и как подать заявление и документы в Росреестр, читайте тут, о том, как происходит снятие обременения по ипотеке в МФЦ, Росреестре или через сайт Госуслуг, мы рассказывали здесь.

Сроки

Процедура длится около 30 дней. Порядка двух недель потребуется на то, чтобы получить у банка закладную и другие бумаги. Срок снятия обременения составляет около 3-5 рабочих дней.

Если владелец недвижимости оформляет новое свидетельство, то оно готовится в течение 3-4 недель.

До 30 дней необходимо для подготовки полного пакета документов. После уведомления о завершении процесса снятия обременения можно проверить результат 3 способами:

- Через справочный сервис Росреестра.

- На портале Госуслуг.

- В выписке из ЕГРН Росреестра.

Сервис Росреестра позволяет бесплатно получить данные по кадастровому номеру объекта недвижимости. Графа «Права и ограничения» должна быть пустой. Портал Госуслуг также безвозмездно через меню «Мои объекты» в личном кабинете Росреестра открывает доступ к информации. Для подтверждения снятия обременения выписку из ЕГРН можно получить только на платной основе.

Через 30 дней с того момента, как погасили ипотеку, банк обязан вернуть закладную. В ней прописывается отсутствие претензий к заемщику со стороны банка. Для получения документа стоит составить письменный запрос. Если банк не возвращает его дольше указанного срока, то можно подать жалобу в ЦБ РФ. В случае утери банком закладной он обязан выдать дубликат.

Возможные сложности

Чтобы процедура прошла быстро и успешно, владельцу квартиры следует узнать о некоторых нюансах и сложностях:

- Не стоит сразу после внесения последнего платежа обращаться в банк с заявлением и за закладной. Закрытие кредитного договора может длиться до 1 месяца. Процедуру лучше всего начинать после 30 дней со момента погашения ссуды.

Перед внесением последнего платежа рекомендуется запросить в банке справку с остатком по сумме, чтобы точно знать, сколько платить.

Перед внесением последнего платежа рекомендуется запросить в банке справку с остатком по сумме, чтобы точно знать, сколько платить.- Получая бумаги в банке, проверьте их содержание. На всех документах должны стоять печати кредитора и подписи. Согласно п. 7 ст.17 ФЗ «Об ипотеке», на закладной, выдаваемой банком после погашения ссуды, должна стоять отметка «погашено».

- При наличии незначительного остатка долга по ипотеке после внесения последнего платежа банк не отдаст закладную на квартиру. Прежде чем ее получить, заемщику нужно до конца погасить ссуду, даже если речь идет о паре рублей.

- Не следует затягивать с процедурой. Штрафов за это не предусмотрено, однако лучше решить все вопросы как можно раньше, иначе после придется восстанавливать в банке все документы.

Перед внесением последнего платежа рекомендуется запросить в банке справку с остатком по сумме, чтобы точно знать, сколько платить.

Перед внесением последнего платежа рекомендуется запросить в банке справку с остатком по сумме, чтобы точно знать, сколько платить.Закрытие договора ипотеки и снятие обременения с жилья – процесс несложный, но требует внимательности от заемщика. Прежде всего ему следует убедиться, что за ним не числится задолженностей и он исполнил обязательства перед банком в полной мере.